電子カルテメーカー企業分析【PHCホールディングス】

■セグメント

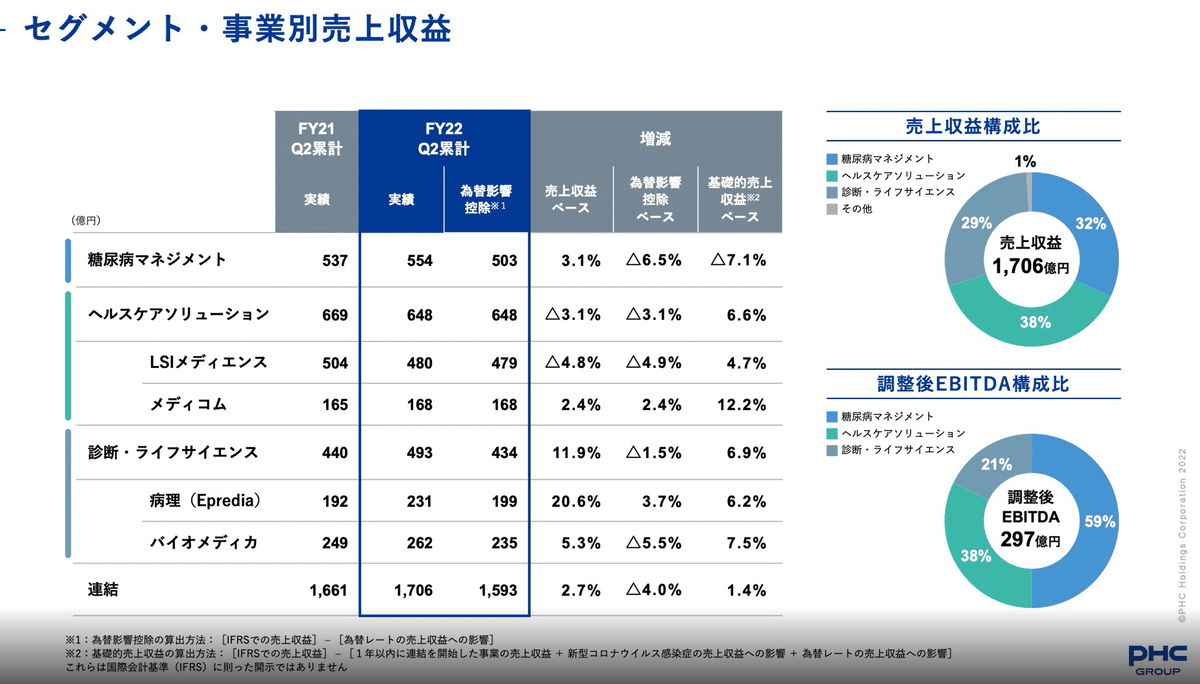

【ヘルスケアソリューション部門】

グループ全体売上の38%を占める。

LSIメディエンス:

https://www.medience.co.jp/profile/

https://www.phchd.com/jp/news/2019/0801

売上収益が4.8%減

・PCR検査1回あたりの単価が引き下げられた為

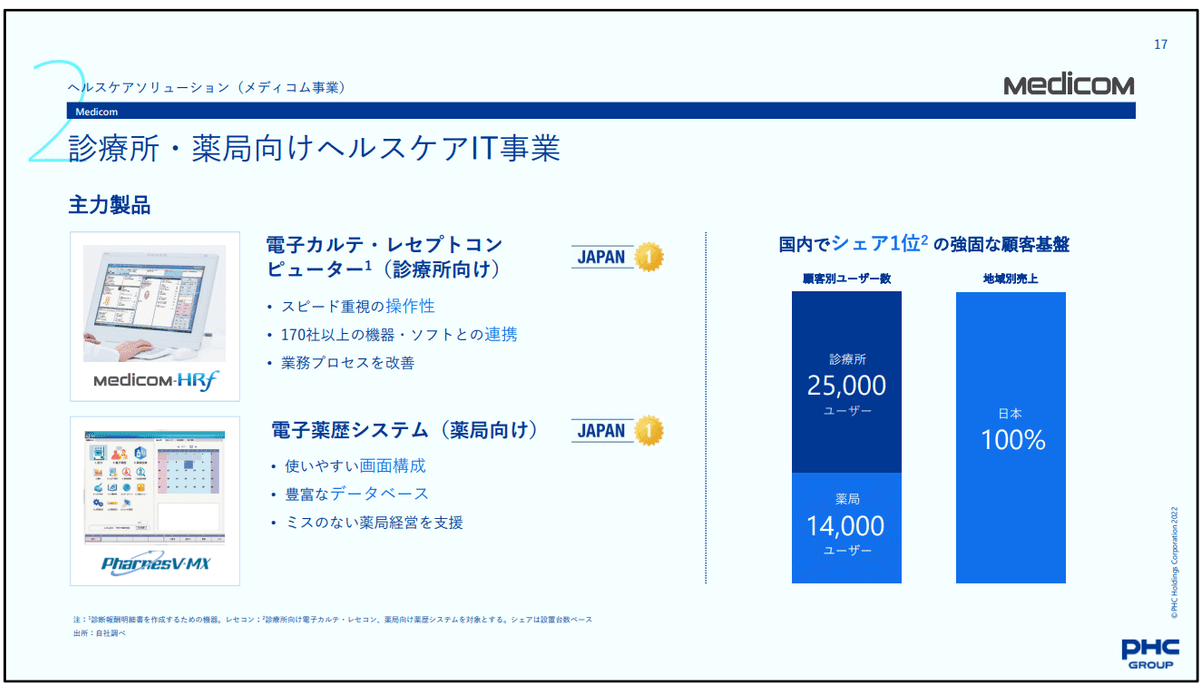

メディコム:

https://www.phchd.com/jp/phcmn/corporate/profile

前年比2.4%増

・オンライン資格確認の導入効果

・大手薬局チェーン向けのシステム販売が好調

糖尿病マネジメント

・持続血糖測定システムの拡販

・採血用穿刺器具の拡充ヘルスケアソリューション

・SaaS新商品を発表

⇒調剤薬局における売上データの収集・集計の自動化を支援する「digicareアナリティクス」の提供

・(実証実験中)遠隔医療サービスにおける取組

⇒PHCとトヨタ車体が僻地における巡回診療の実証実験を実施診断・ライフサイエンス

・病理事業における製品ラインナップ拡大

・病理用機器・サービス

■地域別売上収益

■経営計画(ヘルスケアソリューションのみ着目)

中期経営計画 2022-2025

https://ssl4.eir-parts.net/doc/6523/ir_material_for_fiscal_ym6/126898/00.pdf

〇基盤領域の戦略

【検査事業(LSIM)】

国内の臨床検査市場の成長(1%)。高度・特殊検査への注力。

非臨床・治験市場やPOCT市場(臨床現場即時検査:Point Of Care Testing)のグローバル展開により成長絵師の高いグローバル需要の取り込みを図る。

また、顧客基盤を生かしたクロスセルや健保組合向け健康予防事業においてメディコム事業とのシナジー創出を図る。

【メディコム事業】

国内シェア1位。この顧客ベースが最大のアセット

今後の進展:

国内ヘルスケアIT市場⇒年2%の安定成長

電子カルテの普及率は全体の50%未満

クラウド製品・サービスへの需要増加が見込まれる。

⇒クラウド製品・サービスへの拡充の強化。

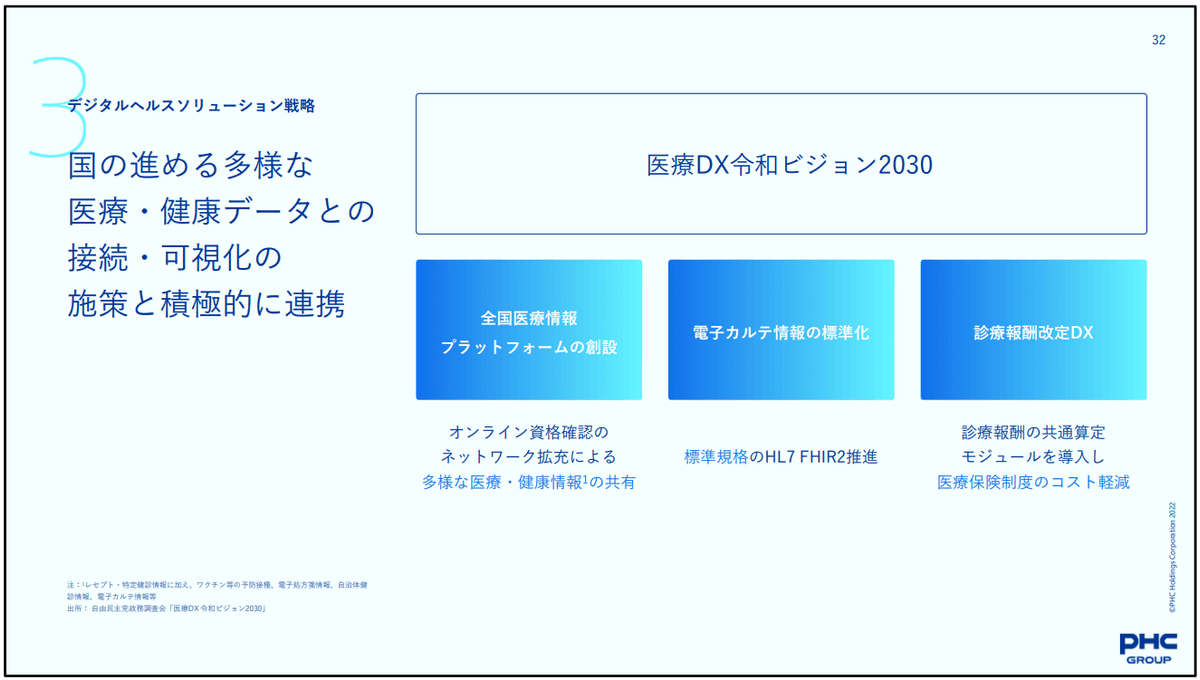

政府主導によりオンライン資格確認、電⼦処⽅箋導⼊などの医療DX政策が推進。既存の顧客基盤を最⼤限活⽤しながら、今後も政策に関連した需要を着実に取り込む。健康経営やビッグデータ分析等の2桁成⻑が⾒込まれているデジタルヘルス分野を今後の成⻑領域と定義。

〇成長領域の戦略

①メディコム事業の分社化・垂直統合

これまでは企画・開発をPHC株式会社内のメディコム事業部が、販売やカスタマーサービスをその⼦会社であるPHCメディコム株式会社がそれぞれ別法⼈で担ってきたが、メディコム事業部を分社化しPHCメディコム株式会社と垂直統合することで、より迅速に⼀気通貫の戦略を決定・実⾏が可能な強固な組織へと変⾰。

②健康経営事業の強化を⽬的としたメディコムのWellsport事業とLSIMの健康診断サポート事業の融合

両事業の企業・健保含む顧客基盤、提供ソリューションを融合し、当社グループとして健康経営事業の拡⼤を加速

■遍歴(PHCメディコム)

https://www.phchd.com/jp/medicom/50th

1994年9月1日

三洋電機株式会社100%出資の販売会社として設立2001年5月11日

株式会社メディコムソリューションと社名を改め、14営業所での展開を開始2005年4月1日

金沢営業所、福井営業所を設立2005年10月1日

和歌山営業所を設立2006年10月1日

山口営業所を設立2007年8月1日

本社移転2012年1月20日

滋賀営業所を設立2012年4月1日

パナソニック メディコムネットワークス株式会社に社名変更2013年10月1日

大阪北営業所、大阪中営業所、大阪東営業所、大阪南営業所を設立2016年10月1日

川崎営業所を設立2017年4月1日

パナソニック メディコムネットワークス株式会社、パナソニック メディコム東北株式会社、パナソニック メディコム甲信越株式会社、パナソニック メディコム中国株式会社、パナソニック メディコムソフトウェア株式会社の5社が統合し、パナソニック メディコムネットワークス株式会社として営業開始2018年4月

パナソニック メディコムネットワークス株式会社からPHCメディコムネットワークス株式会社へ社名変更福岡営業所、長崎営業所を開設2021年4月

PHCメディコムネットワークス株式会社からPHCメディコム株式会社に社名変更

■有価証券報告書・決済短信

〇有価証券報告書

https://ssl4.eir-parts.net/doc/6523/yuho_pdf/S100PICM/00.pdf

〇決済短信

https://ssl4.eir-parts.net/doc/6523/tdnet/2200541/00.pdf

売上収益の伸びと比較して、営業利益の前期比マイナスが目立つ。

”””営業利益は、10,540百万円(前年同期比22.2%減)となりました。上述の増収があった一方で、全事業に亘る物価高、物流費を含む販売関連費用の増加があり、減益となりました。”””

〇セグメント別の状況:ヘルスケアソリューション

全体に比べても営業利益の減りが大きい。

当期のヘルスケアソリューションの売上収益は、64,825百万円(前年同期比3.1%減)となりました。LSIM事業の売上収益は、47,982百万円(前年同期比4.8%減)、メディコム事業の売上収益は、16,843百万円(前年同期比

2.4%増)となりました。LSIM事業では、新型コロナウイルス感染症第7波の影響を受け、新型コロナウイルス感染症PCR検査の検査数は前年同期比で増加しました。また、その他の検査の検査数も前年同期比で増加しました

が、PCR検査の診療報酬低下の影響により、臨床検査事業は前年同期比で減収となりました。新型コロナウイルス感染症の抗原検査キットの販売は増加しましたが、重症化率の低いオミクロン株が主流になった事に伴い、主に重

症化患者向けに使用されていた海外向け関連試薬は減収となりました。治験や医薬品分析は増収でした。メディコム事業では、医科システムにおいて、引き続き診療所用カルテ医事システム「Medicom-HRfシリーズ」を主力商品として、2023年4月より導入が原則義務化される厚生労働省が普及促進するオンライン資格確認システムとのセットでの提案等により販売を進め、自社製品の買替を中心に販売が好調に推移しました。調剤システムではPharnesVシリーズ」を主力商品として販売を進め、大手チェーン薬局向けの販売が引き続き好調に推移しました。

当期のヘルスケアソリューションの営業利益は、5,250百万円(前年同期比40.5%減)の減益となりました。利益率の向上に繋がるコスト削減及び合理化の成果はみられるものの、新型コロナウイルス感染症PCR検査の減収に

よる影響に加え、メディコム事業の売上拡大に伴う販売費及び一般管理費の増加、一時的な事業構造改革関連費用が発生したこと等が主な要因です。

■所感

オンライン資格確認 導入の割には、売り上げが伸びていない。営業利益についてはむしろマイナス成長。

⇒販売費および一般管理費の増加、一時的な事業構造改革関連費用の発送としているが、具体的には???サービスの拡充(HPの充実、開業支援事業、広告・メディア、動画やコンテンツ配信、求人サポート、医療事務派遣)が、販管費等の増大・営業利益減につながっているのか??

早期退職 85名(日本)⇒本社費用の削減