今週の振り返り:12月16日〜12月20日

今週はFOMCがあったりと米国株式市場や米国債相場が大きく動くような週となりました。

今週を振り返っていきます。

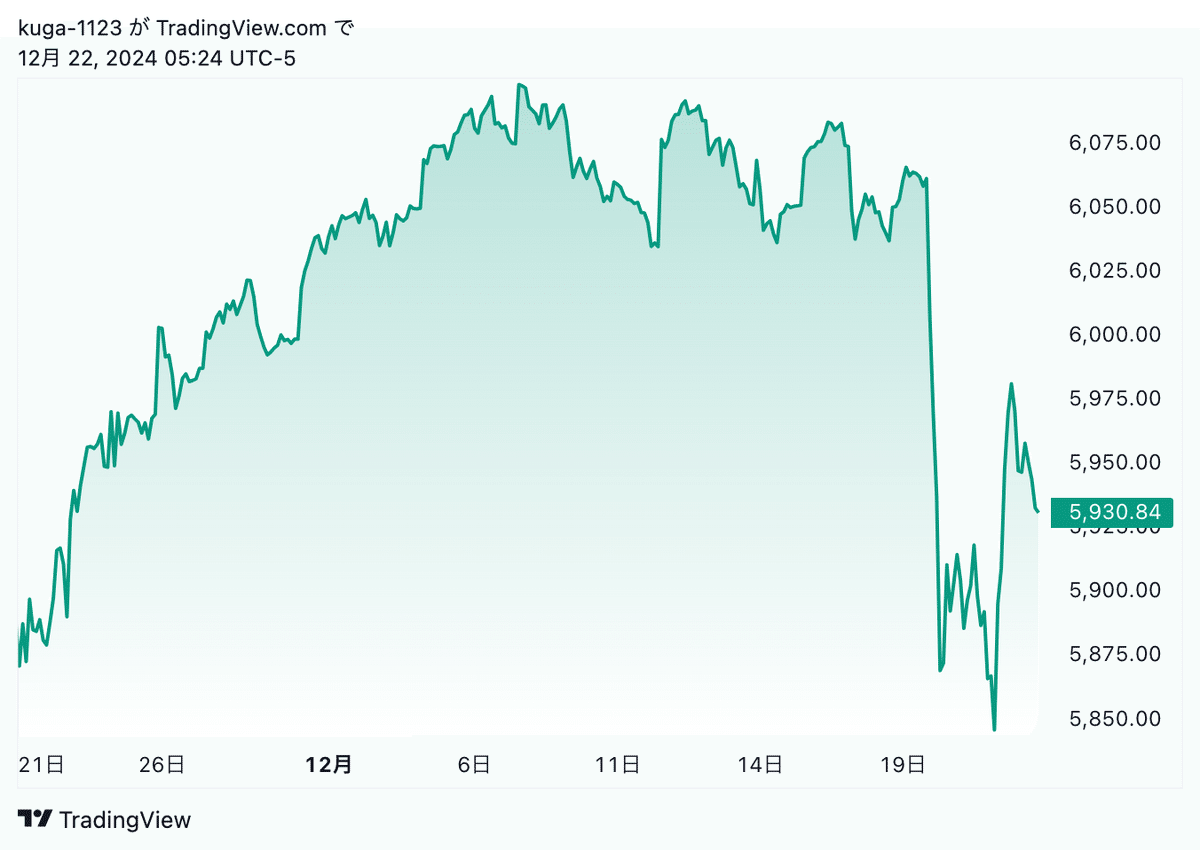

米国株

NYダウ :1.18%(前日比)・42,840(終値)

NASDAQ:1.03%(前日比)・19,572(終値)

S&P500 :1.09%(前日比)・5,930(終値)

今週の米国株式市場は、全体的に見ると下落となりました。FOMCにて0.25%利下げが、市場予想通り行われました。ですが、来年の利下げ回数が4回から2回に予想が変わり、その影響で米国株が売られました。

根強いインフレの存在やトランプ次期大統領が課す関税や政策でインフレ再加熱する可能性があるため利下げ回数が減る予測です。

アップル、グーグル、NVIDIAなどの株価は上昇しました。ボーイングがトルコの航空会社と新しく大規模な受注を獲得した影響で株価が暴騰しました。

米国債

・米2年国債利回り:0.09%(前日比)・4.245(12/10:11時現在)

・米5年国債利回り:0.00%(前日比)・4.248(12/10:11時現在)

・米10年国債利回り:0.42%(前日比)・4.342(12/10:11時現在)

今週の米国債はFOMCにて利下げ回数が減ることを市場が予測してから、売られるようになり、米国債利回りが急上昇しました。今週の後半に、FRBの好きなインフレデータが堅調である発表され、多少ですが下落しました。

●12月16日

【経済指標】🇺🇸NY連銀製造業景気指数

NY連銀製造業景気指数は、予想の5.8より下回り0.2の結果となりました。前回と比べると31の低下で、大きな下落です。

NY連銀製造業景気指数:0.2(結果)・5.8(予想)・31.2(前回)

NY連銀製造業景気指数は、トランプ氏が次期大統領に当選したことから、アメリカ経済の見通しに楽観的になり上昇しました。

また、先月はトランプ次期大統領の輸入関税の引き上げや、港湾労働者のストライキに備えて在庫を積み増す取り組みを反映していると思われます。

これらの影響で、先月は大きく上昇しましたが、今月は関税や根強く残るインフレ懸念から製造業の活気がなくなってきています。

アメリカ経済の製造業とは反対にサービス業は好調で、サービス提供者の活動は2021年10月以来最速のペースで拡大しています。

S&Pグローバルの12月のサービス業景況指数は、56.1から58.5に上昇した。上記の指数は、サービス業の経済活動の動向を測定する経済指標で、50を超えると景気が好調、50を下回ると景気が悪いです。

アメリカ経済のサービス業は堅調な成長を見せていますが、製造業は低迷しています。

【企業】🇺🇸ハネウェル

ハネウェルは、航空宇宙事業の分離を検討しており、第四四半期の収益報告で最新情報を発表する予定があるようです。

●12月17日

【経済指標】🇺🇸11月の小売売上高

11月の米小売売上高は、市場予想の0.5よりも好調で0.7となりました。前月の0.5と比べても好調でした。

・小売売上高(前月比):0.7(結果)・0.5(予想)・0.5(前回)

・小売売上高 自動車除く(前月比):0.2(結果)・0.4(予想)・0.5(前回)

小売売上高が0.5と小売売上高(自動車除く)が0.2となっており、小売売上高が上昇しした理由が自動車が買われていることがわかります。

自動車の売上高は実際に2.6%上昇しており、これは金利の低下や年末の引きによりことが要因です。

ブラックフライデーなどでAmazonなどのプラットフォームで売上が急上昇しており、電子商取引の売上は1.8%増加しました。

小売売上高(自動車除く)の値は予想よりも低下しました。その理由として、レストランや食料品店の売り上げが減少したことです。

トランプ政権の関税による価格上昇の前に、一部の消費者は高額商品を購入している情報もあります。

【経済指標】🇺🇸鉱工業生産指数(前月比)

鉱工業生産指数は、製造業・鉱業・電気・ガス業の生産活動を測る指標で、経済全体の生産状況や景気の動向を把握する上で重要なデータであり、特に工業部門のパフォーマンスを測る指標として利用されています。

鉱工業生産指数:-0.1%(結果)・0.1%(予想)・-0.4%(前回)

鉱工業生産の設備稼働率は、11月が76.8%,10月が77.1%,9月が77.5%と3ヶ月連続で減少をしております。

11月の鉱工業生産指数(前月比)は、予想よりも悪く-0.1%減少しました。前回と比べるとよくなっておりますが、減少が続いています。

製造業の生産は、前月が-0.7%で今月が0.2%増となりました。ボーイングのストライキが終わり、飛行機の生産が始まりましたが回復しきれておらず、航空宇宙機の生産も減少しました。

【企業】🇺🇸ファイザー、売上高・利益の予想は市場と一致

ファイザーの売上高と利益の予想は、市場とほぼ一致しており安心材料を与えました。ファイザーは来年の売上高を610億~640億ドルになると発表しました。

ファイザーの最高幹部は、イーライリリーの最高幹部とトランプ次期大統領と会談しており、有効な関係を気づいているようです。

【企業】🇺🇸スターバックス、ストライキ実施

スターバックスの労働組合「スターバックス・ワーカーズ・ユナイテッド」は、契約交渉の最終段階を前に、ストライキ実施を承認しました。組合員の98%が賛成し、実施時期は未定です。組合は賃金引き上げや不当労働行為の解決を求めていますが、スターバックスは包括的な経済対策を提示していないと批判しています。

スターバックスは30以上の重要な合意に達したと主張し、交渉を継続する姿勢を示しています。また、従業員の声を受けて育児休暇手当の拡充を発表しましたが、業績低迷により今年の昇給は昨年より少ない見通しです。報酬は平均時給30ドルで週20時間以上の従業員が対象とされていますが、労使対立は続いています。

【企業】🇯🇵ホンダと日産が合併に向けた協議開始

ホンダと日産自動車が合併に向けた交渉を進めています。

この合併には三菱自動車工業が加わる可能性もあり、日本の自動車産業をトヨタ陣営と新しいホンダ・日産連合の2つに再編する可能性があります。

なお、ホンダと日産の声明では交渉を明言していないものの、今後の協力関係を深める意向が示されています。この報道を受け、日産自動車は20%以上の株価が上昇しました。

詳しくは下記をご覧ください。

●12月18日

【中央銀行】🇺🇸FOMC、0.25%利下げと経済の見通し

2024年12月19日にFOMCの公表文および経済見通しが発表されました。その後、パウエル議長の会見がありました。

米連邦準備制度理事会(以下FRB)は、市場の予想通りに0.25%利下げを発表しました。FOMCのほとんどのメンバーが利下げに賛成しましたが、今年クリーブランド連銀の総裁に就任したハマック氏は、利下げに反対しておりました。

FOMC後にFRBのパウエル議長は記者会見を行いました。パウエル議長は「労働市場は懸念されるほど冷え込んでいない」と発言しており、労働市場が堅調であることを表明。インフレに対しては、「物価は2%の目標達成に向かっているという見方に変わりないが、その達成はここから1〜2年ほどかかるかもしれない」とのことでした。

詳しくは下記をご覧ください。

●12月19日

【経済指標】🇺🇸GDPが好調

米国の国内総生産(以後GDP)が12月19日に発表されました。

●実質GDP(前期比年率)

・実質GDP:3.1%(結果)・2.8%(予想)・2.8%(前回)

7月から9月までのGDPは、前回発表されたGDP2.8%よりも大きく上回り3.1%の上昇となりました。市場が予想していた2.8%より上回っています。

GDPが市場予想を上回った理由は、個人消費や輸出が好調だったことが考えられます。

同日に発表されました個人消費は、3.7%と前回や市場の予想よりも大きくなりました。

【経済指標】🇺🇸個人消費

・個人消費:3.7%(結果)・3.5%(予想)・3.5%(前回)

個人消費の伸びは3.7%と2023年以来最高の記録となりました。製造業は、冷え込んでいますがサービス業や輸出は好調になってきており、個人消費が3.7%の上昇となりました。

【経済指標】🇺🇸新規失業保険申請件数は下落

アメリカの新規失業保険申請件数は、今月初め大きく増加しましたが、今回の新規失業保険申請件数は前回から2万2000件減少し22万件となりました。

・新規失業保険申請件数:22万人(結果)・23万人(予想)・24万2000人%(前回)

アメリカのホリデーシーズンは、失業保険申請件数は変動が強い傾向があるようです。失業保険継続受給者数は、前回に比べて1万人少なくなり187万人となりましたが、依然として失業保険を継続する人数は右肩上がりになっています。

先日、パウエル議長の会見で「労働市場は堅調である」と発言がありましたが、急速ではありませんが徐々に冷え込んできているように思われます。これからは、利下げスピードを落とすと市場は予想しており、来年の利下げ回数は2回になるのではないことの予想が強いです。そうなると、FRBが雇用市場の管理することが難しくなる可能性があります。

来年は、雇用市場とインフレ再熱に十分注意していく必要がありそうです。

【企業】🇺🇸ボーイング、ペガサス航空から大型受注獲得

ボーイングはトルコの格安航空会社ペガサス航空(ペガサス・ハバ・タシマチリジAS)から、総額360億ドルに上る航空機受注を獲得しました。これは2023年最大の受注となり、ペガサス航空がこれまで優先的に選んでいたエアバスにとっては大きな打撃となります。

契約内容は、まだ認証を受けていないボーイング737マックス10型機100機の確定発注と、さらに100機のオプションが含まれています。最初の機体は2028年に納入予定で、契約総額は定価ベースで計算されています。ペガサス航空にとっても過去最大の発注であり、戦略的な転換を示す重要な決定といえます。

この受注は、ボーイングが長期にわたるストライキや事故の影響を乗り越えようとする中で、大きな勝利となりました。特に、ペガサスが2年前にエアバス機の採用を進める方針を示していた中でのこの受注は、ボーイングにとって戦略的な復活を意味します。

【企業】🇺🇸イーライリリー、減量薬不足を解消

米食品医薬品局(FDA)は、イーライリリー社の糖尿病・減量薬「マウンジャロ」と「ゼップバウンド」の供給不足が解消したと判断しました。この決定により、これらのブランド薬のコピー品を製造していた調剤業者は、今後60~90日以内に製造を中止しなければならなくなります。FDAの発表は、法廷で異議を唱えている調剤業者との争点となっています。

リリー社やノボノルディスク社のブランド薬が供給不足に陥った際、安価な複合減量薬が急成長を遂げ、年間10億ドル規模の市場を形成しました。これらの模倣薬は保険適用外のブランド薬に比べて安価で、遠隔医療を通じて簡単に入手でき、多くのアメリカ人が利用しています。

しかし、リリー社は「承認されていない模造品は安全性や品質に問題がある」と指摘し、法的および広報キャンペーンを展開しています。ノボの薬は現在も供給不足が続いており、模倣薬市場が拡大しています。

リリー社は模倣薬の販売停止を求めており、ブランド薬への切り替えを進めていますが、調剤業者は合法的な原料を使用し、患者の治療機会を提供していると主張しています。リリーの株価は今回のニュースで微減したものの、模倣薬を扱う遠隔医療会社「ヒムズ・アンド・ハーズ・ヘルス」の株価は一時13%下落しました。

模倣薬市場の拡大は患者の選択肢を増やす一方で、安全性や品質、法的問題が課題となっており、今後の動向が注目されています。

●12月20日

【経済指標】🇺🇸11月PCEコアデフレータ

PCEコアデフレータ(前年比)は、前回2.8%から横ばいとなり2.8%になりました。これは市場の予想よりも0.1%低く予想よりも好調でした。

PCEコアデフレータ(前年比):2.8%(結果)・2.9%(予想)・2.8%(前回)

PCEコアデフレータ(前月比):0.1%(結果)・0.2%(予想)・0.3%(前回)

PCEデフレータ(前年比):2.4%(結果)・2.5%(予想)・2.3%(前回)

PCEコアデフレータは、前年と比べると2.8%と横ばいになりインフレが根強く残っていることがわかります。先月の0.3%と比べると今月は0.1%の上昇に止まっており、インフレが緩和されています。

詳しくは下記をご覧ください。

【経済指標】🇺🇸ミシガン大学消費者信頼感指数

米国の消費者心理は12月に5カ月連続で改善しております。

ミシガン大学が発表した12月の最終景況感指数は74で、前月の71.8から上昇し、市場の予想通りになりました。

ミシガン大学消費者信頼感指数:74.0(結果)・74.0(予想)・74.0(前回)

今後1年間で物価が年率2.8%、5年から10年間で年率3%上昇すると予想しています。インフレが依然として課題であり、トランプ次期大統領が示唆する関税引き上げや経済政策により、インフレをめぐる不確実性が高まっています。

この影響で、高額商品等の早期購入を選択する消費者が増えています。