今週の振り返り:11月25日〜11月29日

米国債

・米2年国債利回り:-0.26%(前日比)・4.163(11/23:7時現在)

・米5年国債利回り:-0.51%(前日比)・4.055(11/23:7時現在)

・米10年国債利回り:-0.38%(前日比)・4.178(11/23:7時現在)

今週の米国債利回りは大きく動きがありました。トランプ次期大統領が次期財務長官にスコット・ベッセント氏を起用したため、ベネット氏がトランプ氏の極端な政策を和らげる期待が強まり、米国債利回りは全体的に大きく減少しました。

ですが、トランプ次期大統領がメキシコ・カナダ・中国に関税を課すことをSNSで発表したため、米国債利回りは上昇することになりました。

依然としてベネット氏に対する楽観的な期待と、FOMC議事録公表前にミネアポリス連銀総裁のカシュカリ氏が「12月に0.25%の利下げを検討するのは妥当だ」との発言があ理ました。

これらの要因で12月に利下げをする予想が高まり、米国債利回りが下落傾向でした。

米国株

S&P500は最高値を更新しており、米国株は依然として好調な動きお見せております。

NVIDIAが下落傾向ではありますが、NVIDIAへの期待が強かった反面決算内容が期待はずれになってしまったことがあり、売りが優勢になっておりました。

それを除いてはエネルギーセクターや自動車関係が下落しておりました。これはトランプ氏の関税強化の発表が影響でしょう。

米国市場ではここ1ヶ月はS&P500が約3.4%上昇、ラッセル2000が約9.0%上昇しています。今週もラッセル2000の方が上昇割合が大きく、トランプ氏の期待から米国主要株よりも小型株が買われている傾向のようです。

マグにフィセント・セブンのいくつかは反トラスト法の影響で株価の伸びが低調になってきており、マグにフィセント・セブンの輝くが薄れてきているように感じます。

為替(ドル円)

トランプ次期大統領が次期財務長官にスコット・ベッセント氏を起用した影響や12月の利下げの可能性が上がりました。その影響でで、米国債利回りが下落したため円高傾向になっておりました。

そんな中、日本の企業向けサービス価格指数と東京都区部消費者物価指数(以下、都区部CPI)が発表されました。その結果が市場の予想よりも値が高くインフレ継続を示唆している内容でした。

日本でインフレ継続が予想されると、日銀が利上げする可能性が高まります。

日本で利上げをしたり、利上げをすることを匂わせると円高傾向になることが多いです。

これらいくつかの要因で、大きな円高傾向になりました。

金(ゴールド)

イスラエルと過激派組織ヒズボラが60日間の停戦合意をしたことにより、金価格は一時的に下落いたしました。

イスラエルの声明によると、「イランの脅威」への対処と、ガザ地区でのハマスへの圧力強化に集中できると述べました。一方、この合意はイスラエル国内の一部強硬派から反対がいます。

また、トランプ氏の関税を課すことを発表し、今後の不安感から下落は停止し上昇しました。

原油

イスラエルと過激派組織ヒズボラが60日間の停戦合意をしたことにより、原油価格は下落しました。

原油は供給過剰になるとの予想もあったり、中国経済が予想よりも停滞していることもあり、原油価格は低迷しております。

●11月25日

【政治】🇺🇸トランプ次期大統領の関税

以前からトランプ次期大統領は、選挙時に公約で中国に60%、他国に10〜20%の関税を課すと発言しておりました。

ついに各国に対する関税の政策を始めました。

11月25日(月)に第一段階として、自身のトゥルース・ソーシャルネットワークへの投稿で、『中国からの製品に10%の追加関税、メキシコとカナダからの全ての製品に25%の関税を課す』と述べた。

このニュースを受け、カナダドル・ペソ・中国人民元は下落しました。

その中でもペソの下落幅が大きく2022年以来の最安値となりました。

トランプ氏の今回の関税を課す思惑として、第1にフェンタニルの不法取引を取り締まることを目的としていると思われます。トランプ氏は「この関税は、麻薬、特にフェンタニルとすべての不法移民が我が国へのこの侵略を止めるまで有効!」と発言しており、フェンタニルを取り締まりを強くしたいように思われます。

アメリカはメキシコ・カナダ・中国との貿易は全体の40%以上を占める割合です。

メキシコからは自動車部品など多く輸入しており、GMやフォードなど自動車関係の企業には大きな影響を与えることになるでしょう。カナダからはエネルギー関連を多く輸入していおりますので、この関税が実施されればインフレ上昇が起こる可能性が高まるでしょう。

●11月26日

【国際】🇮🇱イスラエルとヒスボラ停戦合意

イスラエルは米国の仲介により、レバノンの過激派組織ヒズボラと60日間の停戦で合意しました。これは数千人もの死者を出した紛争を終われせる第一歩になる可能性があります。

ネタニヤフ首相は、この停戦合意により「イランの脅威」への対処と、ガザ地区でのハマスへの圧力強化に集中できると述べました。一方、この合意はイスラエル国内の一部強硬派から反対を受けていますが、バイデン氏はこれを中東地域の広範で持続的な平和への重要な進展と位置付けています。

さらに、米国はイスラエルとサウジアラビアの関係正常化やパレスチナ国家の確立に向けた取り組みも進めています。

さらに詳しくは下記をご覧ください

【経済指標】🇺🇸コンファレンスボード消費者信頼感指数

アメリカの消費者信頼感指数は、市場予想を下回りましたが、1年ぶりに高水準を記録しました。

コンファレンスボード消費者信頼感指数:111.7(結果)・111.9(予想)・109.6(前回)

11月のコンファレンスボード消費者信頼感指数は111.7と労働市場は楽観的な見方をしてるようです。米国の雇用市場は底堅く良好なこともあり、消費者の信頼を得ているようです。

現在は金利の上昇や生活費の上昇により、依然として財政的には難しいところがあります。住宅ローン金利も上昇しており、住宅購入件数は現状傾向にあります。

インフレが根強くFRBの利下げスピードが減速を予想されており、今後も金利が高水準を保つ可能性が高く、トランプ大統領の政策で関税引き上げなどインフレ上昇圧力があります。

消費者信頼感指数は高いものの低所得者層が依然として厳しい状態が続いているようです。

●11月27日

【経済指標】🇺🇸GDP発表

昨夜、アメリカのGDPが発表され下記のようになりました。

実質GDP:2.8%(結果)・2.8%(予想)・2.8%(前回)

米国経済は、堅調に成長していることがわかった。その中でも個人消費が3.5%増加しており、個人消費が国内総生産を引っ張っていたことは間違いない。

個人消費は依然と堅調であり、予想の値となりました。

・個人消費(前月比):0.4(結果)・0.4(予想)・0.6(前回)

個人消費は堅調となりましたが、低所得者層の消費は少なくなっていることが現状です。今後インフレが加速し、所得が伸びていかなければ、個人消費の落ち込みが高くなる恐れがあります。

【経済指標】🇺🇸PCEからわかるインフレ

連邦準備制度理事会(FRB)が注視する指標としてPCE(個人消費支出)があります。

PCEは、は、家計が購入する財やサービスに対する総支出額を指し、アメリカ経済を評価する上で非常に重要な指標です。特に、GDP(国内総生産)の主要な構成要素の一つであり、消費者の行動やインフレの状況を反映するデータとして注目されています。

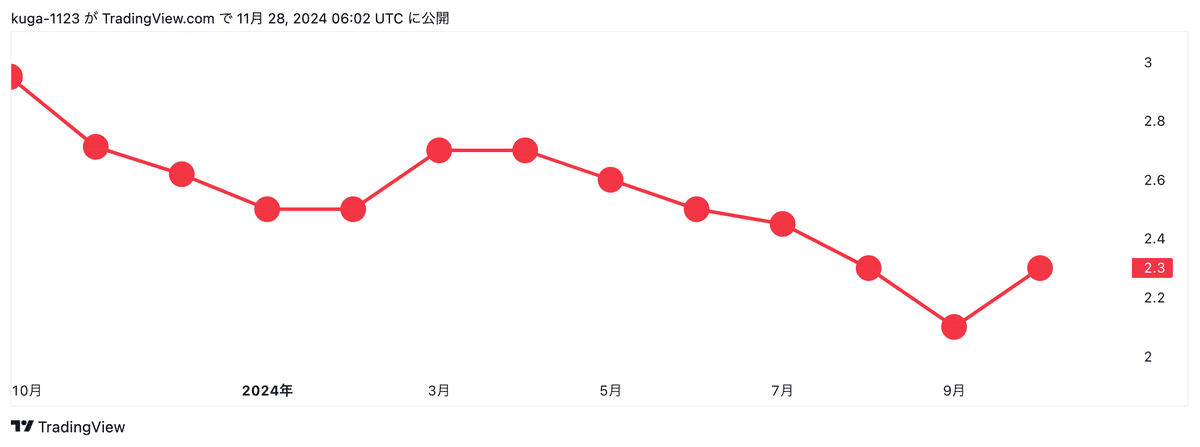

・PCEコアデフレーター(前年比):2.8%(結果)・2.8%(予想)・2.7%(前回)

・PCEデフレーター(前年比):2.3%(結果)・2.3%(予想)・2.1%(前回)

PCEコアデフレーターは、食品とエネルギーを除いた指標で2.8%となりました。これを見るとインフレが根強く残っているように見られます。

PCEとPCEコアを比べるとPCEの方が値が小さくなっております。PCEコアは、食品とエネルギーを除いた指標のため、原油価格などエネルギー価格が下落傾向にあるため、PCEの値が小さくなってきているのだと思われます。

連邦準備制度理事会(FRB)のパウエル議長は、金利の引き下げを急ぐ必要はないと発言がありました。雇用の伸びはやや鈍化傾向であることから、根強いインフレがあるため金利の引き下げを急がないのでしょう。

また、トランプ次期大統領による政策で、関税と違法移民の強制送還の可能性があります。どちらもインフレ圧力が上昇する可能性があり、今後も注意していかなければなりません。

【経済指標】🇺🇸新規失業保険申請件数

新規失業保険申請件数は予想よりも低下しており、21万3000件となりました。

・新規失業保険申請件数:21万3000件(結果)・21万6000件(予想)・21万3000件(前回)

失業保険申請件数は、雇用を測る上で必要な値となっており、11月28日に発表された数値は、低水準となりました。

ですが、継続申請件数は上昇してきており、失業者は新たに職を見つけるのに苦労しているようです。

【中央銀行】🇺🇸FOMC議事録要旨

11月初めにパウエル議長は雇用は堅調であり、利下げを急いでいないとの発言がありました。

議事録によると、「不確実性により金融政策の引き締め度の評価が複雑になり、徐々に政策の引き締めを緩和することが適切だとの見解を示した」という。

FRB当局者が翌日物リバース・レポ制度の金利(経済の借入コストに影響を及ぼす二次金利)の「技術的調整」を検討していることも示された。

雇用はストライキやハリケーンの影響で失業者が増えていましたが、今月に入ってからは安定してきております。

インフレについて議事録には、「参加者は、インフレが持続的に2%に向かっていると引き続き自信を持っていると表明したが、数名は、そのプロセスには以前の予想よりも時間がかかる可能性があると指摘した」と記されている。

最近の堅調なインフレ指標とFRB当局者らの慎重な発言を受けて、投資家らはFRBが12月に再び利下げを行うとの期待を後退させた。

11月FOMC議事録要旨をまとめると

今後の利下げに対する慎重なアプローチ

インフレ率が高止まりする場合は利下げを休止

景気や労働市場が悪化した場合、利下げを加速

中立金利が明確でない

それでも12月の利下げ予想は66%を超えており、利下げの可能性の方が高く見ているようです。

●11月29日

【経済指標】🇯🇵消費者物価指数(以下CPI)

予想を超えるCPIの数値が発表されました。

CPI(前年比):2.6%(結果)・2.2%(予想)・1.8%(前回)

CPI生鮮食品除く(前年比):2.2%(結果)・2.0%(予想)・1.8%(前回)

CPI食料・エネルギー除く(前年比):1.9%(結果)・1.9%(予想)・1.8%(前回)

CPI食料・エネルギーを除くは予想通りでしたが、他のCPI(前年比)・CPI生鮮食品除く(前年比)が予想をうわまりました。

これは電気代とガス料金のエネルギー価格が上層したことが要因です。エネルギーの高騰からインフレ傾向なことが伺えます。

CPI食料・エネルギー除く(前年比)自体も予想通りではありましたが、先月より数値が高くなっており全体的にインフレ傾向なことが伺えます。

インフレ傾向な場合、利上げをする可能性が上がります。いつから利上げすることは明言しておりませんでしたが、以前から日銀は利上げすることを示唆しております。

これらの影響があり、円高傾向になっております。