Photo by

chiyoizmo

WEEK18(MUPの学び)

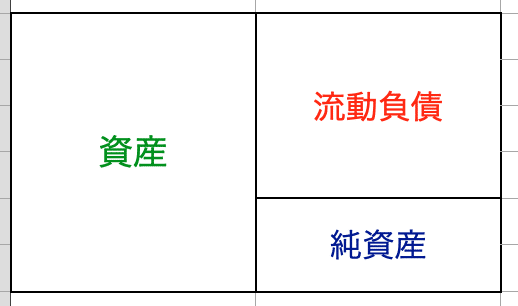

貸借対照表(BS)

BSとは一時点の財政状態を指標

・期末時点で、会社に存在する財産の状態を表す

・会社資金の調達と運用の状況を表す

下記、図で右の部分は資金を調達し、左の部分で調達した資金を運用

企業は資産を運用し、お金を回収する。

その回収するスピードに応じて流動資産と固定資産に分かれる

・流動資産

回収するスピードが早いもの(一年以内)

現金、売掛、在庫など

・固定資産

回収するスピードが遅いもの

建物、トラック、備品など

次に右の負債のついて、

これも資産と考え方が同じで返済するスピードに応じて流動負債と固定負債に分かれる

・流動負債

返済するスピードが早いもの(一年以内)

買掛、短期借入

・固定資産

返済するスピードが遅いもの

社債、長期借入

純資産について、前年度の利益が余ったお金、利益余剰金=株主資本や新株予約券などがある

流動比率=流動資産÷流動負債×100

大きい→安全性が高い

小さい→安全性が低い

通常指標では200%が望ましいと言われているが、日本の信用情報が発達しているので150%程度でも良い。(売掛金の未回収リスクが少ない)