コロナ危機を経て、筋肉質な会社になるために1年間で取り組んだこと

こんにちは、東京のIT企業でマーケティングのお仕事をしながら、兼業で手元供養品のD2Cに取り組む(手元供養品の製造・販売を手がける)「未来創想」という地方の中小企業でEC事業の事業責任者をしている先山(@koou0506)と申します。

noteでは実践を元にした、EC運営ノウハウを中心にお伝えしております。

今回は、「コロナ危機を経て、筋肉質な会社になるために、全社一丸となって1年間で取り組んだこと」を、ようやく一段落したこともあり、振り返りを兼ねてまとめました。

何か少しでも、EC事業を営む事業者の皆様にとって、事業運営のヒントになれば嬉しいです。

※本記事の公開にあたっては、「未来創想」様のご了承を得た上で公開させていただいております。ご了承いただき本当にありがとうございます。

■コロナ前の取り組み

未来創想様とはご縁があり、副業の外部人材として、「ECコンサル / WEBディレクター」として、売上UPをミッションにチーム作りから、分析、戦略・施策の立案、施策の実行までを一気通貫で行っていました。

様々な取り組みを行うことで、売上は順調に上がっていき、自分でも驚くほどの成長を実現することができました。

詳しい取り組みはこちらのnoteにまとめておりますので、もし良ければ合わせてご覧ください!

■コロナ危機

そんな中迎えたのが、今回のコロナ危機です。2020年4月、日本でも新型コロナウイルスが急速に広がりを見せ、初の緊急事態宣言に。

これはただごとではないと、すぐに社長とお話し、いつまで続くか分からない危機に備え、「会社存続のために、とにかくキャッシュを厚くする」という経営方針に舵を切り、WEB広告の出稿を完全停止。新規の施策も全て止めました。

幸い元々EC事業がメインかつ、そのECも広告の1本足打法ではなく、広告経由以外の売上も十分立っていたので、広告を完全停止しても売上は致命傷に至るまでのダメージはありませんでした。

(もちろん大きな売上減になり、苦しかったですが・・・)

■コロナ危機を経験して、KGIを変更

今までは外部の副業人材として、「ECコンサル / WEBディレクター」という役割で関わっており、会社の財務状況までは把握していなかったこともあり、売上をKGIにして各種取り組みを行ってきました。

しかし、コロナ危機を経験し、会社を存続していくために必要なのは利益であり、キャッシュフローだと身をもって学びました(新卒で銀行に入ったので頭では理解していましたが、身をもって経験し、より自分の中に落とし込みができました)。

そこで、次に同じような危機が来た時にも、ある程度の期間は会社として存続し、乗り越えて行けるよう、筋肉質な会社となるために、KGIを「売上から営業利益に変更」し、取り組むべきことを整理し直すことにしました。

(もはや「ECコンサル / WEBディレクター」ではないですねw)

■最初にしたこと

まず最初に行ったのが、会社の状況を正しく把握するための財務分析です。

財務分析というと、P/L(損益計算書)だけに目が行きがちですが、B/S(貸借対照表)、C/F(キャッシュフロー計算書)含めて見ていきました。P/Lで単年ごとの経営成績を、B/Sで会社の積み上げてきた実態を、C/Fで資金繰りを確認。

元々、新卒で地銀に入り、毎日のように決算書と睨めっこをしていたので、過去に読んでいた書籍達を引っ張り出して、その頃のことを思い出しながら分析を進めていきました。財務系の知識を身につけておいて良かったなと思った瞬間でした。

■見つかった3つの課題

財務状況を見ていく中で3つの課題が浮かび上がってきました。Googleアナリティクス中心にサイトの数値だけ見ていた時とは、事業の見え方が全く変わりますね。

見えてきたのは下記3つの課題です。

【3つの課題】

1,自己資本を厚くすること

2,そのために安定的に利益の出る収益構造とすること

3,が、そもそも「正しい現状把握」がしにくい状況だということ(分析しやすくするために、仕分けの計上ルール見直しが必要だということ)

それぞれ簡単に見ていきます。

1,自己資本を厚くすること

今後またコロナのような危機が起き、たとえ売上が0円になったとしても1年間(理想は2年間)は生き延びられるよう、手元の自己資金を確保することが必要だと感じました。

EC業界で有名な北の達人の木下さんのお言葉をお借りすると、「無収入寿命(売上ゼロになっても経営の現状維持ができる期間)」を伸ばすことです。

木下さんの「売上最小化、利益最大化の法則」はスモールビジネスを展開する事業者の皆さんにとって大変勉強になることが多いので、ぜひ読んでみてください!

2,自己資本を厚くするために、安定的に利益の出る収益構造とすること

自己資本を厚くしていくためには、毎年きちんと事業で利益を出していく以外に方法はありません。

今までは「ECコンサル / WEBディレクター」として、売上の部分しか見ていませんでしたが、会社に本質的に貢献できるよう意識を変えて、売上を作るためにかけている費用面も踏まえ、きちんと安定的に利益の出る収益構造を目指すことにしました(事業全体を見ている人からしたら、当たり前のことですね)。

3,が、そもそも「正しい現状把握」がしにくい状況だということ(分析しやすくするために、仕分けの計上ルール見直しが必要だということ)

ここが今後各課題に取り組んでいくために1番の問題で、現状の仕分けでは「何にいくらかかっているのか」パッと見ではよく分からず、「正しい現状把握」が難しい状態でした(見たい数字を見るためには、ローデータを落として、スプレッドシートなどで再計算する必要があった)。

例えば、あるWEBサービスの利用料があったときに、それを「システム費」として計上するのか「通信費」として計上するのか、明確なルールが存在せず、その科目が何を意味するのか曖昧な状態になっていました。

人数も少なく経理業務を兼務などでされている中小企業では、あるあるなのではないでしょうか。

「正しい現状認識」ができなければ、「正しい解決策」が見えづらくなり、せっかく頑張って取り組む施策が、トンチンカンなものになってしまう可能性があります。

また、都度「正しい現状把握」に時間がかかってしまうと、仕事のための仕事が増えてしまい、いくら時間があっても足りません。

そこで、今後スムーズに「正しい現状把握」をできる状態にすることが必要だと考えました。

■取り組んだこと

上記の課題を踏まえて、筋肉質な会社となっていくために、大きく下記の4つに取り組みました。

これらの取り組みを行い、正しい数字から意思決定できる状態を作り上げ、正しい現状把握から、改めて各種EC施策を展開することで、この1年で利益の出る収益構造に転換することができました。

【4つの取り組み】

1,残したい利益から逆算しての目標設定

2,正確な数字の把握から、正しい意思決定をできるように経理業務の見直し

3,在庫管理の見直し

4,広告費の見直し

こちらも、それぞれ簡単に見ていきます。

1,残したい利益から逆算しての目標設定

KGIが売上だったときは、売上から目標を立てていましたが、KGIを営業利益に変更し、最終的に残したい利益を最初に考え、そこから過去の収益構造を踏まえ、費用・売上の予算を立てていきました。

貯金と一緒ですが、入ってくる収入(企業で言うと売上)から、支出(企業で言うと費用)を賄っていき、残った金額が貯金(企業で言うと利益)です、としていると気がついたらほとんどお金が残っていなかった(貯金できなかった)というのはよくある話です。

貯金をする時の鉄則は、①貯金額を決める、②給与などでお金が入ってきた際に、お金を使い始める前に貯金分を別口座などにどけておく、③貯金額を差し引いて、残った金額で毎月やりくりする、です。

会社でも同じように、まずは残したい利益の目標を立て、そこから逆算して売上・費用を考えていくことで、目標利益を達成するためには、どの程度の売上が必要で、何にどの程度費用を使っていいのかがはっきりと見えてきました。

2,正確な数字の把握から、正しい意思決定をできるように経理業務の見直し

正しい意思決定には、正しい現状把握が必要不可欠です。今までは使うべき勘定科目のルールが曖昧だったり、命名規則上の関係で店舗毎の収益構造がパッと見えづらい状況でした。

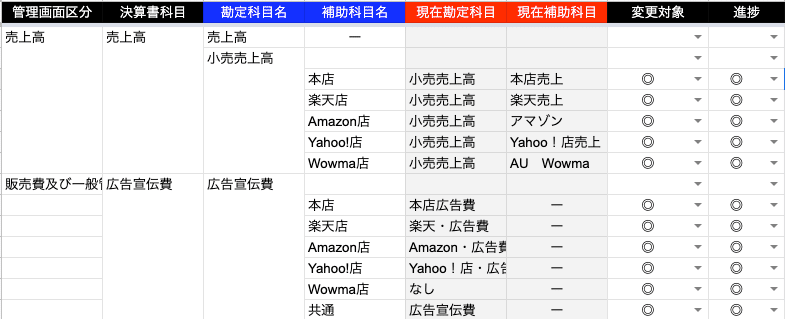

そこで、仕分けのルール決め、勘定科目の見直し(勘定科目と補助科目の関係性の見直し)などを行いました。下記に「売上」「販管費(広告宣伝費)」を一部抜粋したものを載せています。

■見直しの内容(一部抜粋)

例えば、広告宣伝費を見ると、過去のもの(現在の勘定科目)を見ると、広告費の勘定科目が複数に分かれており、会社全体で広告宣伝費がいくらかかっているのか、ローデータを落とし再度集計し直さないと分からないような状態で、非常に現状把握が手間でした。

そこで、勘定科目と補助科目を活用し、会社全体&各店舗の広告費が一目で分かるように勘定科目の構成を変更しました。

上記は取り組みの一例ですが、きれいにしていくにあたり、過去1ヶ月間の仕分けの中身を全部紐解いていく、地獄のような作業を行いました(もうやりたくないw)。

大変ではありましたが、このルール決めをきちんと行ったおかげで、今ではスムーズな正しい現状把握につながり、意思決定が非常にしやすくなっています。

3,在庫管理の見直し

在庫に関しても、今まではパッと見える化がされていない状態だったので、在庫連携を行い、在庫状況のデータベース化に取り組みました。

会社全体での在庫状況はもちろん、今まで俗人化して担当者の頭の中にしかなかった各商品に関する情報(仕入れ先・原価など)も登録し、誰でもそこを見れば商品に関して分かる状態を構築しています。

(こちらに関しては、今もまだ絶賛取組み中)

4,広告費の見直し

「ECコンサル / WEBディレクター」の立場として、売上を見ていた際は正直ついつい広告費を上げていく方向にばかり頭が行きがちでした。

というのも、ECビジネスは広告費をかければかけるほど、集客は増え(効率はどんどん悪くなりますが)、売上自体は基本上がっていきます。

今回全体の収益構造を見た際に、広告費負担が少し重いなと感じ、収益構造を踏まえ、目標ROASを引き直し、広告費の見直しを行いました。

今までは、アトリビューションも踏まえ、直接CVに繋がっていない広告も強気に出稿していましたが、ROAS重視で売上に繋がっていない部分は思い切って止めました。売上自体に大きな影響はなく、広告費削減分、利益を上乗せすることにつながりました。

ちょっと話はそれますが、直接CVが多い広告媒体は、自ずと間接CVも多くなるので、広告費が潤沢にない企業の場合は、基本直接CVだけで判断すればいいのかなと今時点では考えています。下記のwaculさんの調査結果を見て確かになと思いました。

Web広告は直接CVで評価すればよい。アトリビューションの実態調査

https://wacul.co.jp/lab/ad-attribution-useless/

■最後に:これからどうするか

2020年はまずは目の前をどう乗り切るかに必死で、2021年になってからようやく先を見据えたこれらの取り組みを行うことができました。

2021年の1年間の取り組みを通じて、年初に目標に掲げていた水準に近しい数字を残すことができ、「筋肉質な収益構造」に転換することができました。

2021年の取り組みは、もはや「ECコンサル / WEBディレクター」という枠組みの仕事ではなく、自分は何屋なんだろう(笑)と考えていた時に、書店でたまたま下記の佐川さんの本に出会いました。

2021年の各種取り組みで意識していたのは、ECの訪問数がどうとか、CVRがどうとかではなく、会社をより良くすることであり、自分が行っていたのも佐川さんが取り組んでいたような経営改善なのかなと思いました。

佐川さんが自らを「農家の右腕」と名乗っていたので、自分は「中小企業の社長の右腕」という意識で、これから諸々取り組んでいこうかなと思いました(笑)

「中小企業の社長の右腕」として、2022年は引き続き筋肉質でいることには拘りつつ、改めて売上のトップラインをどう伸ばしていくかという部分に取り組んでいこうと思います。

佐川さんのことが気になった方用にサイトリンク置いておきます(笑)

>>佐川さんのサイトはこちら

最後までお付き合いいただきありがとうございました!

Twitterもやっているので、もし良ければフォローをお願いします!

https://twitter.com/koou0506

ーーーーーー他記事のご紹介ーーーーーーー

noteでは実践を元にした、EC運営ノウハウを中心にお伝えしております。