入金力を高めよう【お金の話】

昨今のコロナ下の中で、収入が激減し、経済も悪くなっていく中で、

いかに自分の懐事情を守るか、国の方針に依存しての生活をやめ、

自立した生活を送れるか、頼れるのは己のみと思う方々とは

懐事情を共有したいと思います。

具体的には現在の金額を申し上げることは難しいですが、

世代別の金融資産の平均値、中央値を飛び抜けた資産を

26歳時点で持っている状況です。(下記参照)

生まれはど田舎で、特に裕福な家庭ではないのですが、

堅実な入金力は鍛えておりました。

支出を減らし、貯蓄を増やす。

誰でもできることを実践し、余剰資金で運用する。

簡単に思いますが、実践すると難しいところも出てくるかと思いますが、

入金力を増やすためにしていることを紹介しようと思います。

□かかる費用を視覚化しよう

「あなたの毎月の支出は把握していますか?」

この質問に答えられるでしょうか?

支出を把握する=毎月の使えるお金、貯蓄用のお金を理解できている

ことになります。

ちなみに、私はGoogleのスプレッドシートで毎月の稼ぎ、

毎月の費用は表に算出しております。

以下は参考です。

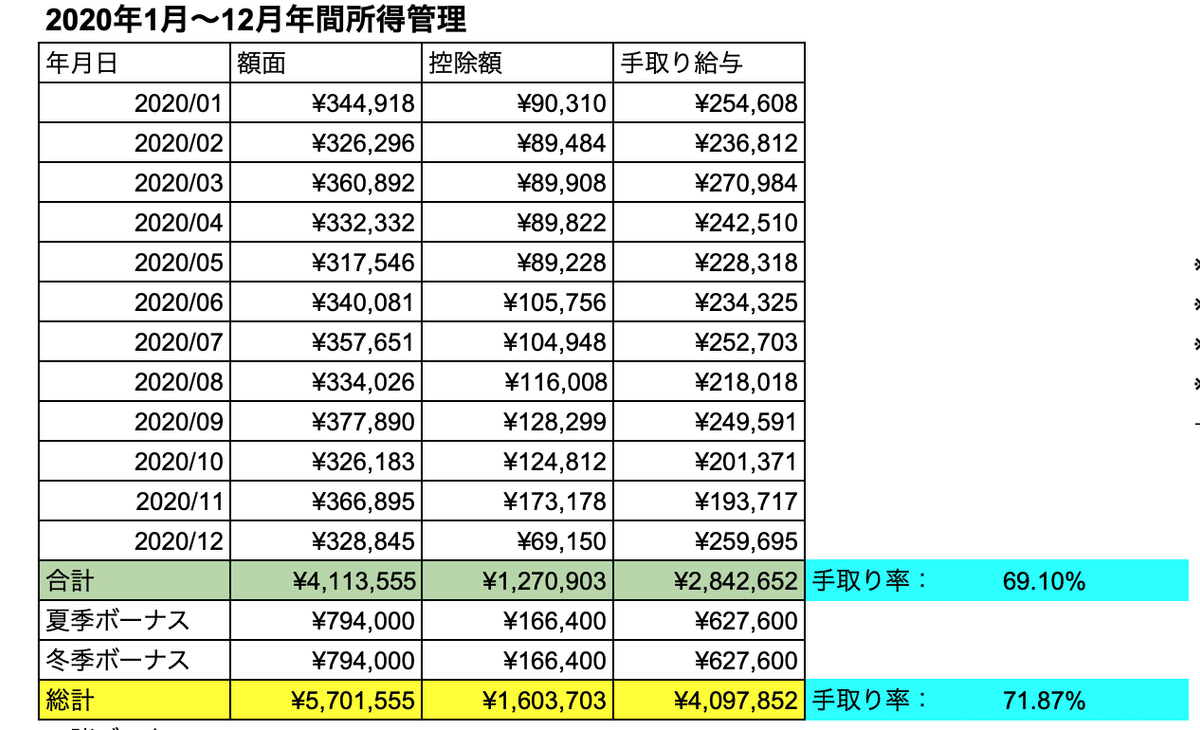

【収入】

【支出】

去年度をベースにしてますが、

ざっくり、(手取り)400万ー(年間費用)130万=270万を生活費or貯蓄に

回していることになります。

270万÷12ヶ月=22.5万/月は使える計算です。

毎月のコスト、年間支出をあらかじめ出しておくことで、

使えるお金が見えてきます。

他のブログ等をみると物凄く堅い用語を並べて難しく支出を減らそうといった

文章が多いですが、重要なのは、【視覚化すること】そして

実際に実践すること。

感覚としては、会社の利益計画に似てますね。

あらかじめ、収入と支出を予想する。

昨年よりいい成績を残すため。

難しく考えることはありませんし、

上記のエクセルも小学生でもできる式しか組んでません笑

ぜひ、【視覚化】してみてください。

今後はマガジン化して書き留めていきますので

是非よってやってみてください😁

コメント、いいね、その他アイデアお待ちしております🤗

【不定期ブログ】

可能でございましたら、サポートのほど宜しくお願い致します。 いただいたサポートは今後の運営に使用させていただきます🙇♂️