#47 4月から変わること高校家庭科にて金融教育が始まる導入の背景と私的考察

2022年度から始まる高校家庭科の新学習指導要領において「資産形成」の視点に触れるように規定されました。

▶︎金融教育必修化の背景

①老後の資産形成問題の顕在化

日本では少子高齢化が急激に進行しており、退職金や公的年金の支給額の減少が不可避。

早い話し、終身雇用制度は崩壊、人口減少の中、国が老後の面倒をみてくれる時代は終わりました。

貯蓄から運用へ。マネーリテラシーを身につけ資産形成は自ら行う時代です。と言っているわけです。

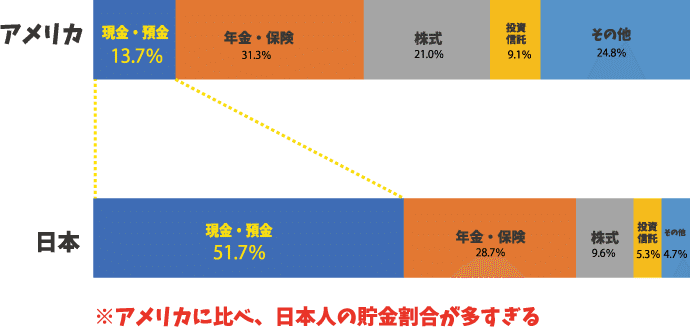

②諸外国と比較した金融教育の遅れ

2000年以降超低金利時代に突入しているにも関わらず、日本人の預金信仰は根強く、金融商品での保有率は保険が圧倒的に多く、株、投信等の運用をしている人はこんなに少ないのです❗️

私は個人的に日本の金融教育教育において運用においてのリスク(価格変動)とリターン(収益)が理解されておらず、「もしかして元本が減るくらいならやらない方がまし」と言った偏った考えが浸透してしまっていると感じます😢

冷静に考えて、銀行に100万円預けて一年間の金利はたった100円。

インフレ(モノの価格が上がり、お金の価値が下がること)を考えたら、一年後の100万円の価値は下がっています。

それなら株でも債券でも投信でも運用した方がいいですよね。

資産運用とは“自分が働かずお金に働いてもらう”こと。

資産運用において、長期運用は時間をかけた分だけリスク分散や複利効果が望めるなど、大きなメリットがあります。

若いうちにこの知識があれば、長期運用のメリットを最大限に享受できるでしょう。

③成人年齢20歳→18歳に引き下げ

2022年の4月より、金融教育のスタートと時を同じくして、成人年齢が20歳から18歳に引き下げられます。

成人年齢引き下げにより、18歳以上であれば本人の意思でクレジットカードや銀行口座の開設などの契約ができるようになります。

しかし、金融教育はそれに追いついているでしょうか。

トラブルに巻き込まれないための防衛策としても、マネーリテラシーを得ることは自分を守ることに直結します!

以上3つが導入背景です。

▶︎金融教育は本当に高校生からでよいの?

私の答えはNOです。🙅♀️

お金をやっと数えられるようになる、5、6歳からだってお金の教育はスタートできます。

特に義務教育でお金についての科目がない日本において、親のお金の価値観が子供に及ぼす影響は大きいと感じます。

今まで宣言してきた通り、心躍るマネーサポーターとして、“お金は人生を彩る手段”、お金はポジティブな存在だと伝えていきたいと思います。

お金の教養は生きる力のひとつ。

ずっと学んでいこう、親も先生になれる。という記事をご参考になれば🌟

以上、ここまでお読み頂きありがとうございました。

あなたに届いていたら嬉しいです💕

💰無料イベント告知💰

高濱先生と学ぶ 「こどもお金ルール」出版記念イベント

4/10日 13:00-14:30

私も子供へのお金教育の実践例のシェアなど、パネラーとして少しだけ出させてもらいます。

興味がある方はpeatixよりお申し込みを!

子供と親で

お金のルールを議論していこうという本です。本の内容は小学生でも高学年から読める内容となっています。