会計ベーシックデザイン

1.「収入」と「所得」

・収入(総支給額) = 税金がひかれていない金額、単純な売り上げ

・所得 = 税金を引かれた後の金額

まとめると 「収入-収入に対する控除(経費)=所得」

※控除(会社は経費)= 個人、個人の生活環境の違いで支払う額が分かれる税金。 (例、体が不自由な人、妊婦さん等)

しかし、上記で計算した所得にも控除がある。

2.「所得」と「課税所得」

【所得-所得に対する控除=課税所得】

そして、ここで計算した「課税所得」に金額に対して「所得税率」をかけ

そこから「控除額」を引くと「所得税額」が算出される。

例.年収が1000万円のサラリーマン場合

・収入=1000万円

・所得=1000万円ー給与所得控除(上限195万円)

※給与所得控除は国税庁のHPで確認できる。

・課税所得= 1000万円 - 195万円 = 905万円

・所得税額= 905万円×税率 - 所得控除

3.「所得税」 と 「所得控除」

所得税は文字通り所得にかかる税金であり、所得税は以下の計算式で算出できる。

例.課税所得が905万円だった場合

905万円の場合、所得税率は33%、所得控除額1,536,000円なので

(9,050,000×0.33)- 1,536,000 =1,450,500円 → 所得税

さらに都道府県の住民税(課税所得×4%)、市町村税(課税所得×6%)かかるので 9,050,000×(0.04+0.06)=905,000円 → 住民税

※所得税と住民税は算出した後、あとは住宅ローン控除やふるさと納税などの税額控除を差し引く。 ← 所得控除とは別のもの。

【所得税=課税所得に所得税率をかけ、控除を差し引いたもの】

【所得控除=課税所得額によって控除が決まるもの】

※課税所得から所得税を算出したが、所得税を差しひいたものが「手取り」というわけではない。

4.社会保障

病気、ケガ、失業、老後の生活などに備え、国民の生活を保障する目的で設けられた公的な保険。

社会保険とは、.医療保険(健康保険)、年金保険、.介護保険、雇用保険、労災保険の5つを指し、狭い意味では前者3つを指します。また、雇用保険と労災保険を合わせて「労働保険」とも呼びます。

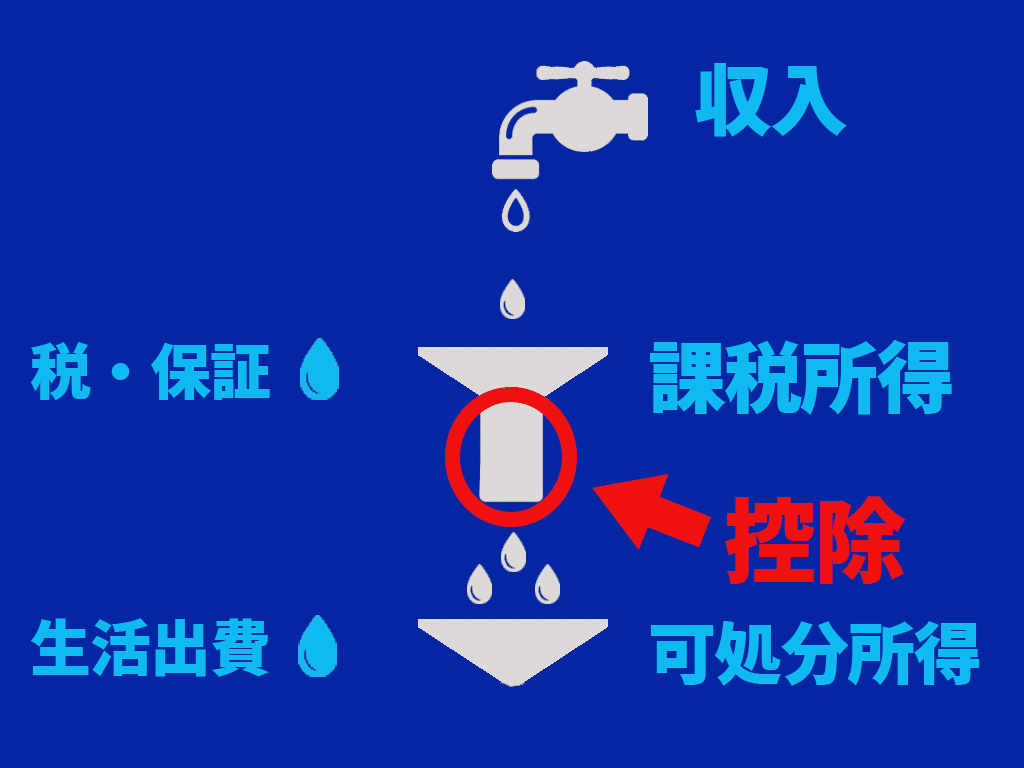

所得税と社会保障を差し引いたものが可処分所得である「手取り」となる。

お金が残る魔法1「課税所得出費」

今の時代は副業時代とも呼ばれるほどに副業をする人が増加し、

実際、副業で収入を得られるようになった人も少なくない。

しかし、副業で収入を増やしても「税金」の知識がなければ「可処分所得」への影響は小さい。

下の図でも私たちが操作できるのは、収入以外に「生活出費」のみ。

ここで「生活出費」について考えてみると、、

家賃や飲食代、水道代等を「可処分所得」からだしている。

しかし、これを課税所得からだす、いわゆる「控除(経費)」を増やしてみると、、

可処分所得が増える。

これをコーヒーを買う場合で例えてみる。

例.同じ100円のコーヒーを買う場合

お金を残す魔法2「所得分散」

収入が増えると比例してあがるのが「所得税率」

例.課税所得1000万円のサラリーマンの所得税

1000万×43%-153万=277万=所得税(住民税含め)

このように、課税所得が1000万円あっても、277万円引かれてしまう。

しかし、この1000万円の課税所得をサラリーマンの妻に分けてみると

500万×30%-43万=107万円=所得税 → 一人分の所得税

所得分散しているため、107万×2=214万円

2777万-214万=63万円の差が生じる。

お金を残す魔法3「損益通算」

副業として始めた事業の所得と、本業のサラリーマンとしての所得はどのように

わければよいか。

例.副業として始めた事業が赤字になってしまった場合

事業が赤字となってしまった場合、本業の所得と通算

して課税所得を下げ、納税額を下げられる

さらに、事業赤字が本業の課税所得よりも上回った場合でも青色申告を

していれば3年繰り越すことができる。(法人は9年)

「減価償却」について

事業を始めると色々なものに経費を使うことになるが

これを理解していないと「黒字倒産」してしまう可能性もあるので注意

そもそも、減価償却とは

例.課税所得が500万円、税金が250万円、純利益が250万円

税金を減らそうと300万円の車を経費として購入した場合

上図のように、100万円の利益と決算の後に売却した車の売却益が300万円

となると最終的に利益が400万円になる

しかし、このようなことは当然不可能なので

このようなことがないように価値を分割して経費計上するルールが

「減価償却」である。

上記の例であれば、300万円の車を50万円/年で経費計上

以上、皆さんも是非活用してみてください!!