week 23 【~MM(マネーマネージメント)スキル~】

今回は、資産を運用するスキルについて解説する前に資産を運用するための資金を管理するMM(マネーマネジメント)スキルについて解説する。

貯金をすると貧乏になる

ほとんどの人の場合、給料は銀行に振り込まれ、そのなかから必要な生活費を抜き、残りを貯蓄に回したり、他に貯蓄用の口座を作り分けて振り込まれるようにしている人もいる。

しかし、銀行の預金金利の推移は年々さがる一方。

→「銀行の預金利率の推移からわかる 未来のお金の育て方」

何故みな銀行預金を続けるのか。

これには過去の預金金利が高かったことにある。

1991年には定期預金金利が5.78%と、今とは比べ物にならないくらいの水準だったこともあり、銀行に貯金をしていれば高い金利を得られると考えたため、「貯金=お金が貯まる」という思想を持っている人が多い。

→「昔の金利ってこんなに高かったの?!預金金利の推移を調べてみました。」

過去の高金利の背景以外にも、以下のように

・投資の場合、上がる場合もあれば下がる場合もあり不安

・いつでも、引き出せる

・銀行が安全である

・元本が保証されている

という理由があるが、果たして本当だろうか。

実際は、、

・銀行に預けてもATMで引き下ろしたときに手数料で引かれるため減っている

・元本保証は1000万円までしか保証ができない

→「銀行預金の「元本保証」ってどういう意味?」

・預金封鎖は身近なところで起きている

→「銀行の預金封鎖も現実味、過去に日本でも実施…自分の“資産を防衛”する具体的方法」

・インフレリスクを考えた場合、一つのお金の種類で保管しておくのはあぶない → 「インフレリスクとは?」

そのため、預金思考であることは、

【預金思考リスクありリターンなし 投資思考リスクありリターンあり】

しかし投資をしようと思っても、投資するための資金が貯まらないという人もいる。そこで必要になるのが自分のお金を管理する、MM(マネーマネジメント)スキルである。

ライフポートフォリオを組む

まず、自分の収入を3つに分類する。

1.家賃や光熱費などの必要な出費 (NEEDS)

2.交際費、趣味に使う出費 (WANTS)

3.1と2を差し引いた残り (SAVING)

しかし、多くの人はWANTSを出費を抑えるため、ストレスを感じてしまう。

ここで、WANTSを減らすことなく、SAVINGを2倍にするのがブーメラン税である。

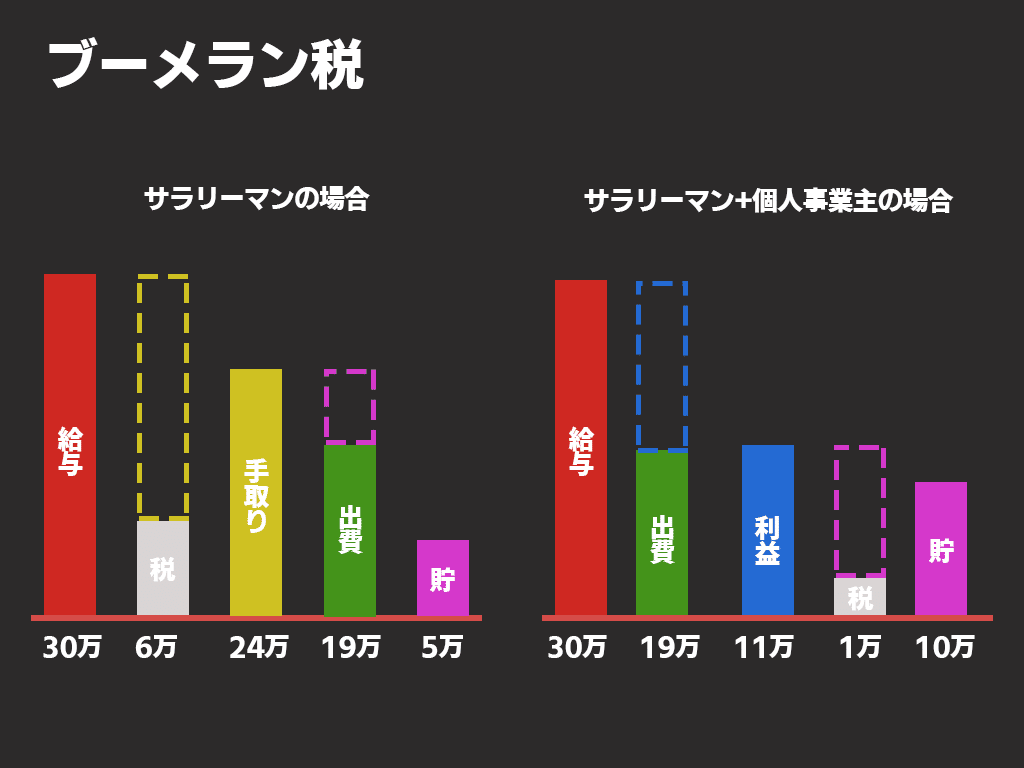

ブーメラン税

ブーメラン税とは:給与から払いすぎた税金が、ブーメランのようにかえってくる。 → 引用<ブーメラン税ほぼみんな知らない!?知ると人生変わる!?>

サラリーマンの場合

30万(給与所得)-6万(税金)=24万 → 手取り

24万-19万(出費)=5万 → 5万円が投資できる資金

サラリーマン+個人事業主の場合

30万(事業所得)-19万(出費)=11万 → 利益

11万(利益)-1万(税金)=10万 → 10万円が投資できる資金

※サラリーマンの場合給与所得控除と別に特定支出控除があるが

会社から特定支出と認められたものである必要がある。

【サラリーマン+個人事業主の場合出費を経費に扱うことで課税額を減らし、投資資金を残している。】

以上、皆さんも是非活用していてください!!

図