お金の不安を解消する|堅実にお金を増やす投資のやり方

「2000万円問題」という言葉を耳にしたことがある方は多いと思います。

「2000万円問題」とは、人生100年時代と呼ばれる現代で、収入を公的年金のみに頼る世帯が20年から30年の老後を生活するためには、年金とは別に1300万円から2000万円の老後資金が必要になるという内容です。

しかし、老後のために2000万円を貯めるのは不可能なことではありません。

今回は、その方法を説明します。

■長期で積み立て投資をする

結論、長期で積み立て投資をしてください。

積み立て投資とは、毎月一定の金額の投資信託を購入し、長期で運用する方法です。

この方法を使えば、2000万円を貯めることは決して難しくありません。

ではなぜ、2000万円を貯めることが難しくないのか。ポイントは「複利効果」です。アインシュタインも「人類最大の発明は複利だ」と言っているほどこの複利効果は重要です。

金利には「単利」と「複利」があり、それぞれ100万円を5%の想定利回りで運用した場合を考えてみましょう。

「単利」の場合、毎年5万円の利益が出るということなので、20年では100万円の利益になります。

一方「複利」では、初めの1年の利益5万円を翌年度に繰り越します。次の年は105万円に対して5%の利益が出てさらに翌年に繰り越します。そうして20年運用した場合、合計で165万円の利益になります。

このように、複利でお金を運用した場合運用する対象が毎年増えていくため、その分の利益も雪だるま式に増えていくのです。

さらに、積み立て投資の場合、積み立てた分と複利で増えた金利の分が運用する対象となっていきます。そのため、時間をかければ小さな想定利回りでも、大きなリターンになっていくのです。

では、具体的なシミュレーションをしてみましょう。

想定利回り5%で毎月5万円の積み立てを20年間行った場合

このように、初めは小さな利益しか出ていませんが、複利の力で段々と増える金額が大きくなっていき、20年で2000万円を突破できます。

これで老後2000万円問題は解決ですね。

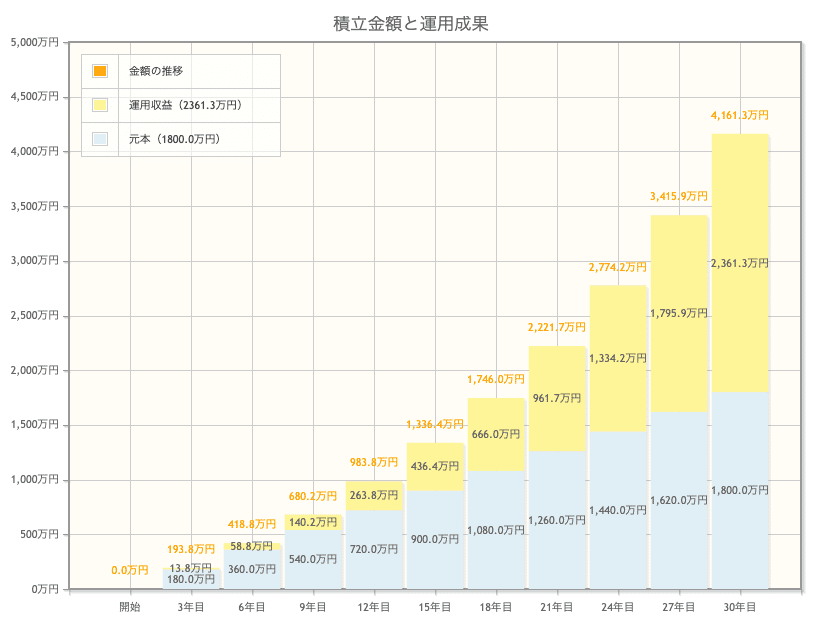

さらに、もっと長期で投資をした場合をみてみましょう。

想定利回り5%で毎月5万円の積み立てを30年間行った場合

なんと利益は元本よりも大きくなり、30年で4000万円以上貯めることができます。

複利の力、恐るべしですね。

このように、小さな金額でもコツコツ長期間で投資することでお金は増やすことができます。

長期で積み立て投資をし、コツコツお金を増やしていきましょう。

■インデックスファンドを購入する

では、具体的にどんな商品を買ったらいいのでしょうか。

買うべき商品は、インデックスファンドと呼ばれる投資信託です。

投資信託とは簡単に言うと「様々な企業の株式などの詰め合わせ」です。投資信託の最大のメリットは、分散して投資できることです。

例えば、一社だけの株を購入した場合、その株が大きく下落したとき大きな損失が出てしまいます。一方、投資信託では多くの企業に分散して投資するので、一社の株が下がっても、影響を減らすことができるというメリットがあります。

また、投資信託では気軽に海外にも投資することができるというメリットもあります。つまり、世界中の企業に分散投資でき、日本で円安やインフレなどが起こった時のリスクヘッジにもなるのです。

投資なのでもちろんお金が減ってしまうリスクがありますが、投資信託は比較的安全に資産を運用できる方法だと言えます。

投資信託には、「アクティブファンド」と「インデックスファンド」があります。アクティブファンドとは、投資のプロが株や債券を選んで運用する投資信託で、インデックスファンドとは、日経平均やダウ工業平均などの指標に連動する投資信託です。

もちろん購入すべきなのは「インデックスファンド」です。

アクティブファンドは、投資のプロの人間がリサーチをして運用するため、その分の手数料がとられます。対してインデックスファンドは、指標に連動して機械的に買うだけなので、手数料が少なく済むという利点があります。

さらにいうと、プロが運用するアクティブファンドの平均がインデックスファンドに勝ったことはほとんどありません。どんなプロでも、インデックスファンドに勝ち続けるということは至難の業だということです。

投資の神様と呼ばれる、ウォーレン・バフェットも妻に「私が死んだら、インデックスファンドに投資しなさい、そうすれば、高い報酬のファンドマネージャーを雇うどの年金基金、機関、個人の出す結果よりも長期にわたって良い成績を上げられるだろう」と言っていたほどです。

投資信託を選ぶ基準は、運用手数料の低いことです。どの投資信託が上がるかということは、だれにもわからないので、手数料の安さで選んでください。

具体的には、さまざまな手数料を合算して、運用額に対して手数料が年0.5%以内の商品を選びましょう。

■国が用意しているお得な制度を利用する

投資を始めるにあたって、国が用意しているお得な制度があります。

「積み立てNISA」と「確定拠出年金」です。

この二つを利用して資産運用をすることで、老後資金2000万円を貯めることができます。

この制度は国が認めた制度で、さまざまなメリットがあるため、利用しない手はありません。

【積み立てNISA】

・毎年40万円が上限で投資・運用し、その利益にかかる税金を最長20年にわたって免除する投資の制度

・金融庁が長期投資に向いた商品として数千の投資信託の中から百数十を厳選しているためやばい商品を選ぶことがない

【確定拠出年金(個人型は通称iDeCo)】

・毎月1万2000円から6万8000円(職業により異なる)が上限で投資・運用し、運用成績によって貰える額が変化する年金制度

・NISAと同じく利益にかかる税金が非課税

・毎月積み立てた金額分が所得控除になるため、所得税や住民税が安くなる

・しかし、60歳までおろせない

積み立てNISAでは、毎月3万3,333円の積み立て投資ができます。積み立てNISAのメリットとしては、20年間にわたって投資の利益にかかる税金が免除されることや金融庁が「長期投資に向いた商品」として、百数十の投資信託を厳選していることがあります。

確定拠出年金では、職業によって毎月1万2000円から6万8000円の積み立て投資ができます。普通の会社員であれば、2万3000円が上限となります。確定拠出年金のメリットは、積み立てNISAと同じく、利益にかかる税金が免除されることや積立額分が所得控除になるため、所得税や住民税を節税できることがあります。しかし、60歳までおろせないという制限もあるので注意です。

この二つの制度を利用し、インデックスファンドに満額投資し運用していけば、老後までにはおよそ十分な額の蓄えになるでしょう。

■まとめ

今回は、老後のために最も堅実にお金を貯める方法をざっくりと解説しました。お金の勉強をしっかりとして、きちんと投資をすれば、お金の不安は少なくなっていくと思います。

ただ、あくまでも投資は自己責任ですので、たくさん勉強してお金の知識をつけることも頑張りましょう。

私は、2021年から社会人になる大学生です。

田舎のごく普通の家庭出身ですが、お金の勉強をし、富裕層を目指します!

私は、これからもお金の勉強を続けnoteで発信していくので、興味があればフォローお願いします!!

お金の不安のない生活を目指しましょう!!!

今回は以上です。