「知的資本経営入門」 (抜粋)

このノート記事は「知的資本経営入門」(2023年、生産性出版)の著書の一人である河瀬が、「知的資本経営」の抜粋を(一部変更したうえで)、主として大学院の授業にて受講者の参考資料とするために、共有するものです。

ここにUPしたのは、全5章のうち、以下の4章分です。

◯1章「新しい経営モデルを求めて」

◯2章「知的資本」

◯3章「知的資本経営」

◯5章「統合報告書」

知的資本経営の具体的な方法論(4Dサイクル)については、「知的資本経営」本書の中の「4章・知的資本経営の実践」を読んでください。

はじめに

知的資本経営とは、会社の〝見えざる価値〟また〝隠れた力〟といえる「知的資本」を可視化し、その知的資本を活用した新たな価値創造を通じて、会社の業績を伸ばし、持続的な成長を可能とし、そして同時に社会にも貢献するという経営手法です。

古典的な経営モデルの限界

私たちはなぜ、知的資本経営にこだわるのか? それは、今までの企業戦略の視点だけでは、会社が持続的に成長することは難しくなる、いや、そればかりか存続し続けることさえ難しくなると考えているからです。

今まで主流であった古典的な経営モデルにおいては、経営戦略の策定には事業環境や競争環境の調査とその論理的な分析を重視します。有利な市場で事業を展開する、また他社をベンチマークし、ベストプラクティスを分析し、自社でも同様な戦略を取る。そうした選択が論理的に最も正しい、という考えがベースにあるのです。しかし、こうして作られた戦略は、どうしてもどの会社でも似通ったものになりがちです。

企業とは人の集合体です。一人ひとり違う人の集合体である会社は、それぞれ違うオリジナルな企業文化を持っています。このため、ある会社で大成功した戦略も、別の会社では大失敗に終わる、ということが往々にして起こります。

会社が新たな価値創造を志すときには、一社一社違った戦略を考える必要があります。しかしながら、古典的な経営モデルの視点では、こうした企業文化をうまく捉えることができませんでした。また、企業の価値創造の根源となるものは、そこに所属する一人ひとりの社員です。一人ひとりの社員の知恵が新しい価値を生み出し、また企業文化を作っていく主体なのです。しかしながら、古典的な経営では、人をコストとしてしか認識せず、人の価値(最近の言葉だと「人的資本」)を的確に捉えることは困難でした。

そもそも、古典的な経営モデルの目的とは、会社を「会社の所有者」である株主に最大限に奉仕させること、つまり株主価値を最大化することにあります。

会社にとって株主とは、〝会社にお金を出資した〟という大事な人達です。しかし、会社は株主以外にも、会社の商品やサービスを利用する顧客、会社と取引する購買先や販売代理店といった事業パートナー、会社で毎日働く社員、会社運営の意思決定を日々行う経営者、また会社のある地域に住む住民やその自治体、といったさまざまな人たちや組織(「ステークホルダー」)と関係しながら活動を続けています。

現在、株主価値を絶対視する経営の弊害が認識される中で、株主以外の関係者も重視する「ステークホルダー資本主義」が注目されつつあります。

日本には、江戸時代の近江商人の〝売り手よし・買い手よし・世間よし〟という「三方よし」という経営哲学を持っている会社が数多くあります。まさに昨今のステークホルダー資本主義を先取りしていたと言ってよいでしょう。しかしながら、多くの日本の会社が古典的な経営理論を無批判的に取り入れることで、以前はあった〝会社の良さ〟を自ら破壊していることは、とても残念なことだと思います。

これからの企業経営に求められる「知的資本」と「社会共通パーパス」

では、会社が新たな価値創造を志すときに、古典的な経営モデルの手法を超えて、どのような企業経営が求められるのでしょうか。

その柱となるものは、「知的資本という暗黙知」と「社会共通パーパス」の2つであると考えています。

知的資本という暗黙知

業務マニュアルやデータとして明文化・言語化された知識を「形式知」といいます。そ れに対して「暗黙知」とは、個人の経験や勘に根差した〝言語化できない知〟のことです。熟練の技、デザインのセンス、顧客からの信頼、社員同士のチームワーク、経営者のビジョンといったものが、この暗黙知にあたります。

知識経営の生みの親とされる一橋大学の野中郁次郎名誉教授は、『知識創造企業』(東洋経済新報社)という著作の中で、組織における「暗黙知」が新たな価値創造の源泉となることを指摘しました。そして会社の暗黙知とは、まさに会社の〝見えない資本〟である「知的資本」そのものだといえます。

こうした暗黙知は、その会社の歴史や文化に根ざしたオリジナルなものです。一社一社 で異なる知的資本を正しく捉えてこそ、はじめて有効な経営戦略を考えることができます。

知的資本の中でもとくに重要なのが、経営陣や従業員の持つ暗黙知である「人的資本」です。その会社ならではの知的資本を形成する出発点となるのは、経営者や社員が持つ経験なのです。知的資本経営の出発点は、人を数字=コストとしてではなく、一人ひとりが個性を持つ価値創造の源泉、つまり〝知恵の出資者”として捉えることにあるのです。

社会共通パーパス

また先ほど説明した通り、会社は多様なステークホルダーに支えられて存在しています。ようするに、彼らの共感を得ない限り、会社は存続できないのです。

たとえば、莫大な温暖化ガスを排出し続ける企業、児童を酷使して生産をする企業。仮 に現在は大きな利益を上げていても、そんな企業が顧客に支持され続けることはなく、将来的に存在することは不可能となるでしょう。これからの時代の企業は、売上や利益の先にある社会的価値、つまり社会共通といえる「パーパス(社会共通善)」を満たさなければ、存続そのものが困難になります。機関投資家の間でも、こうした社会共通パーパスを本気で実現しようとする会社にこそ投資をしようという姿勢(ESG投資)が次第に常識となりつつあります。

「知の共創」と「共創の場」を通じて、新たな価値を創造する

知的資本経営を通じて価値を創造する方法論として、私達は創業以来「4Dサイクル」を提唱しています。詳細は第4章に譲りますが、4Dサイクルとは、企業の知的資本を包括的に可視化し社会共通善のパーパスを描いたうえで、それを基盤として組み入れ新たな価値を創造する戦略ストーリーを描き、それを実践することによって、その結果をステークホルダーに説明する、という一連のマネジメントプロセスです。

変革は常に強い信念に基づくリーダーからはじまります。故にそのリーダーの変革に賛同する個々の人財が共鳴・共感するパーパスが大事で、これをリーダーの目的設定能力と説いています。パーパスに共鳴する個人が、組織の壁を超えてつながり、知の共創のネットワークを構築してこそ、組織は徐々に変化していき、やがて大きく生まれ変わっていきます。4Dサイクルではこうした「知の共創」を通じて、新たな価値を創造していきます。そして「知の共創」を促すために、経営者は自社の利益を超えた社会共通パーパスへの共感を集め、自社の変革リーダーと社内および社外のパーパスを同じくする〝同志”との知識交流を促す「共創の場」を整える必要があります。

新たな価値の生成とは、多様な人材が異なる視点を交える「知の交流」を通じて形になっていくのです。こうした知の交流を促進する「共創の場」を用意することが、企業の競争力に直結する時代なのです。私たちが提唱する「フューチャーセンター」は、

そうした知の創造と交換により製品、サービス、ブランド等の形にする場所として生まれ変わらなければなりません。

価値創造をステークホルダーに伝えてこそ、会社は存続・発展する

現在では企業価値のほとんどは、財務資本ではなく、〝企業の見えざる価値〟である知

的資本が占めています。また先に述べたように、これからの会社はパーパスと知的資本・人的資本を柱とした経営にシフトしていきます。

このため、会社を支えるステークホルダーに対して、自らの知的資本とパーパスを伝え、どのように価値創造をしていくか、また、その価値創造の結果として、ステークホルダー および地域社会や地球環境に対して、どのような貢献をするかを語ることが必要となります。

このように、経営者自らが〝自分たちは何者であるか、どのような価値をどう創造するのか、自社は社会にどのような貢献をするのか〟といったことを、自らの言葉で語り実践することこそが、ステークホルダーからの共感を呼び、会社が存続し発展することにつながるのです。

このような思想を背景に、世界中で普及してきているのが「統合報告書」です。国内土場企業の約8割が発行する統合報告書とは、実は知的資本経営をベースとしています。また、その誕生には本書の第5章で説明するように、2007年の経済産業省産業構造審議会経営・知的資産小委員会での答申を出発点に日本政府も深く関わっているのです。

知的資本経営を通じて、よりよい社会を創る覚悟が求められる

知的資本経営の目的とは、社会共通パーパスを実現すること、つまり「よりよい世界を創る」ことです。

幸いなことに、知的資本経営は、国内では志ある経営者の方々からの共感をいただき、また経済産業省からの支援を受け、世界でも欧州を中心とし、IIRC(国際統合報告評議会)との連携のもと、WICIにより継続的な普及の支援を行なっています。また、世界の提携パートナーと連携しつつ、さまざまな会社との実践を通じ、この新しい経営モデルが実際に活用できるまでに練り上げてきました。

私たちは、志ある仲間とともに、より多くの人に対して豊かな人生と共通善を創り出し たいと考えています。そして、より広範囲な社会課題に取り組むにも、志あるリーダーを支援し輩出する「共創の場」が必要です。私たちはそうした人たちと繋がり、ともに歩んでいきたいと考えています。この本を読む方が、私たちの志や考えに共感いただき、ともにチャレンジいただけるならば、私たちにとってこれ以上の幸せはありません。

序章:新しい経営モデルを目指して

現在の資本主義にグレートリセットが唱えられる中、経営モデルにも〝バージョンアップ〟が必要だ。本書で紹介する知的資本経営とは、〝会社の見えざる価値〟である「知的資本」を最大限に活用し、新たな価値を創造することで、自社の業績向上と同時に、社会に「善」を為す、新しい経営モデルである。

世界を豊かにしてきた資本主義

資本主義は偉大な発明だ。

およそ4000年続いた農業社会の時代、人口のほとんどを占めた農民の生活は、概して過酷なものだといえた。食べることに精一杯の生活で、飢餓や感染症による死もすぐ隣り合わせにあった。

そしておよそ400年前、イタリアやオランダの都市国家で資本主義という新しい経済モデルが誕生し、およそ250年前にイギリスではじまった産業革命により、世界は「工業社会」のステージに入った。工業社会の幕開けとともに、蒸気機関が動き製鉄所が稼働し、鉄道と蒸気船が世界を結びはじめた。電灯が街を照らし高層ビルが建ち、自動車が街を走り、飛行機と電話がさらに世界を狭くした。

私たち一般市民も、衣服や洗濯機といった工業製品を手に入れ、映画やテレビ、またインターネットや海外旅行といった娯楽を楽しむ余裕ができた。また、医療も発展し、以前よりずっと健康で長生きできるようになった。

「会社」という組織も、資本主義の主役として、世界を豊かにすることに貢献してきた。現代の豊かな市民生活は、会社が市民を顧客としてモノやサービスを提供したからこそ実現したといえる。

資本主義の「グレート・リセット」

しかし現在、豊かになった世界で、大きな矛盾が広がっている。

たとえば、世界中に普及した自動車のおかげで、人が自由に移動できるようになった反 面、自動車は毎年120万人の交通事故死者を生み、深刻な大気汚染を引き起こしている。地球温暖化は危機的状況にあり、アマゾンの森林喪失も進んでいる。

先進国の市民が楽しむコーヒーやチョコレート、また電子部品に使われる資源は、生産国の非人間的な労働の上に成り立つものも少なくない。

また、経済が拡大する一方で、世界人口の格差が広がってしまった。

これらは、資本主義の「悪い面」が現れた結果だともいえる。

資本主義の下、ひたすら量的拡大を目指すだけでは、こうした地球規模の課題は次第に拡大していくばかりだ。現在の経済システムが拡大し続けた先には、明るい未来、幸福な未来は存在しないかもしれない。

2021年、シンガポールで開かれた世界経済フォーラム(ダボス会議)のテーマが、「グレート・リセット」となったことは象徴的だ。ダボス会議を創設したクラウス・シュワブ氏は、その意義を次のように説明している。

〝世界の社会経済モデルを考え直さないといけない。第二次世界大戦後から続くモデルは、異なる立場の人を包み込めず、環境破壊を引き起こしている。持続性に乏しく、もはや時 代遅れとなった。人々の幸福を中心とした経済に考え直すべきだ〟

会社にも「グレート・リセット」が求められている

いまや工業社会に入ってから250年が経ち、モノは世界に溢れ、物質的な欲求は十分満たされている。

いまの若い世代、1980年以後に生まれたミレニアル世代、1995年以後に生まれたZ世代は、消費の量的な拡大より個人の幸せや社会への貢献を大切にする価値観を持っている。モノの過剰生産と消費が地球環境の破壊につながることを理解する彼らは、過剰な物欲を〝恥ずかしいこと〟とさえ考えはじめている。彼らは、いくら安い製品でも、地球環境を破壊し、人権を無視した生産による商品は、選ばなくなっている。

これからの経済は、こうした新しい価値観を持った世代が動かしていく。社会も次第に、非倫理的な会社を認めなくなっている。

たとえば、国連が2015年に採択した持続的成長目標(SDGs)は、世界中の企業で導入が進んでいる。人権に無頓着だったり、地球環境を破壊する会社にも、厳しい目が向けられるようになった。消費者はそうした会社を次第に選ばなくなってきている。

会社もそろそろ「グレート・リセット」をしなければ、生き残っていけなくなる。

経営モデルの「バージョンアップ」が必要だ

会社がグレート・リセットするためには、「新しい経営モデル」が必要だ。

現在、主流となっている経営モデルを「古典的経営モデル」と呼ぼう。この古典的経営モデルの目的は、「株主価値」の最大化だ。

株主価値が高い会社とは、市民に選ばれる製品を提供する会社であり、存在意義のある会社だと考えられてきた。そして、この古典的経営モデルは今まで有効に機能したのだ。しかしその一方で、株主価値を追い求める古典的経営モデルのもとでは、会社は利益を嵩上げするためには、自然や社会に対して「悪」を為すことを躊躇しない(もちろん法律等の制限内で)。

利益を生み出さなければ、会社は存続できない。当たり前だ。しかし利益も株主価値も、本質的には会社の存在意義ではなく、会社が存続するための〝手段〟でしかないだろう。

私たちは、自社の利益を確保しつつ、顧客に対して価値を創造し、社会に対して「善」を為す、「新しい経営モデル」が必要ではないかと考えている。

こうした新しい経営モデルに転換することで、会社はこれからも社会に対して貢献する

存在となってほしい。

「知的資本経営」

ここで私たちが注目したのが、知的資本経営だ。

「知的資本」とは、財務指標に載らない「お金に直接換算できない価値」のことだ。

知的資本は(よく誤解されるが)特許などを意味する「知的財産」とは異なる概念だ。知的資本には、会社が持つ、または生み出すあらゆる価値を含む。たとえば社内であれば、経営者の志の高さ、社員の真面目さ、高い技術力といったものが該当する。また社外との関係では、顧客からの信頼、ブランドの認知、さらには地域社会への貢献、地球環境維持の努力といったものまでが知的資本の視野に入っている。

知的資本経営とは、こうした会社の知的資本、いわば「見えざる会社の価値」を最大限に活用し、新たな顧客を創造し、また社会に「善」をなしていくという経営モデルだ。

「統合報告書」のベースにある知的資本経営

実は、この知的資本経営の概念は、すでに世界で広く使われている。

「統合報告書」という言葉を聞いたことがあるかもしれない。

統合報告書は現在、日本の上場企業の8割以上が発行している報告書だ。国内上場企業のみでなく、すでに世界のスタンダードとして広く使われつつある。そして、この統合報告書のベースにある考え方が、まさに知的資本経営なのだ。

ある意味、すでに知的資本経営は、株式市場という資本主義の本丸で、次世代の世界標準として普及しつつある、ともいえる。

この知的資本経営は、生まれたのは北欧だが、育てたのは実は日本だといってよい。知的資本経営とは、日本が育てた数少ない世界標準の経営モデルの一つだといえる。この経緯については第5章で説明する。

「新しい経営モデル」をめざして

そしてこうした実践の結果、知的資本経営により、顧客に選ばれ、社会に「善」をなす経営が実現できる。その結果として、自社の業績を向上し、株主価値を高めることも可能とすることが、あらためて見えてきた。

そもそも日本には、江戸時代の近江商人から「三方よし」、つまり〝買い手よし、売り手よし、世間よし〟という、利益だけでなく顧客や社会に貢献する商売の哲学が存在した。また明治時代に日本の資本主義の原型を創ったといえる渋沢栄一翁も、自身の利益の追求と世の利益の追求の調和を説いていた。また、現在のSDGsの先鞭をつけたものは、東京大学経済学部長を務めた宇沢弘文氏の提唱した「社会的共通資本」だったといえる。

こうした先人の持っていた精神を思い起こしながら、世界に誇れる経営モデルを作ることが、私たちの使命であり夢である。

知的資本経営を通じ、会社は、経営者と社員にはもとより、顧客にも地域の人にもより

豊かで幸せな人生を届け、また地域社会や地球にもより多くの「善」をなすことができる。いや、会社だけでなく、知的資本経営をはNPOや教育機関、また自治体や公共団体でも 十分活用できる。より豊かに、より幸福にするためにも、私たちは「知的資本経営」をより広め、充実させたいと本気で思っている。

私たちのチャレンジはまだまだ途中とはいえ、本書では、私たちが顧客と一緒になって創り上げてきた「知的資本経営」を紹介したい。

第1章:新しい経営モデル

新しい経営モデルを考えるにあたって、現在の株式会社の仕組みをあらためて振り返り、現在の会社経営の基盤となっている「古典的経営モデル」についてあらためて見てみよう。

そして、この古典的経営モデルの課題と、新しくアップデートした「新しい経営モデル」が備えるべき要件を考えてみたい。

最後に、新しい経営モデルの一つである「知的資本経営」を紹介する。

1−1: 株式会社の構造

株式会社のルーツは、貿易船

欧米の株式会社のルーツは、大航海時代の貿易船だとされる。

当時の貿易は、リスクの大きな冒険だった。大きな帆船の建造には大金が必要だ。航海に成功すれば巨額の富を得ることができたが、途中で難破したり海賊に襲われる船も多く、そうなるとお金は全く戻ってこない。当初、そんなリスクを取れるのは、スペインやポルトガルといった大国の王室くらいで、民間の商人が手出しをできるような代物ではなかった。

そこで当時のオランダで登場したのが、東インド会社という世界で最初の株式会社だ。商人たちがお金を出し合い、貿易船を用意する。そして船が無事に帰ってきたら、利益 をみんなで山分けして、プロジェクトは解散する。貿易船が帰らなくても、商人(株主)が出資分を損するだけだ。これなら商人も自分の取れるリスクの範囲内で貿易船に出資できる。

この貿易船への出資が、株式会社の原点だとされている。

貿易船の目的は、株主により多くの利益を戻すことだ。では、この貿易船は誰のものか?

それは当然、貿易船を作るお金を出した商人たち、つまり株主のものだ。船長は、株主が臨時で雇う専門職であり、貿易船の所有者ではない。船員も、船長や株主が雇う貿易船の使用人であり、貿易船の所有者ではない。

それではなぜ株主は、貿易船にお金を出すのだろう?

それは、出資した金額以上の、より多くのお金が戻ることを期待するからだ。貿易船の目的は、所有者である株主をより多く儲けさせることだ。

その過程で、相手国の住民が貿易船で持ち込まれた疫病で死のうとも、売られた奴隷が虐待されようとも、お金という接点でしか貿易船に関わらない株主には、関係のないことだった。

株式会社の目的は、株主価値の最大化

貿易船に起源を持つ株式会社でも、その所有者は株主だ。

現在の会社法にも、〝株式会社の所有者は株主である〟と明確に書かれている。

株主こそ経営主体(プリンシパル)であり、会社や経営者は株主に尽くす代理人(エージェント)という位置付けだ。

そして株式会社の目的とは、所有者である株主に、より多く儲けさせることだ。経営学の言葉でいうと「株主価値の最大化」だ。

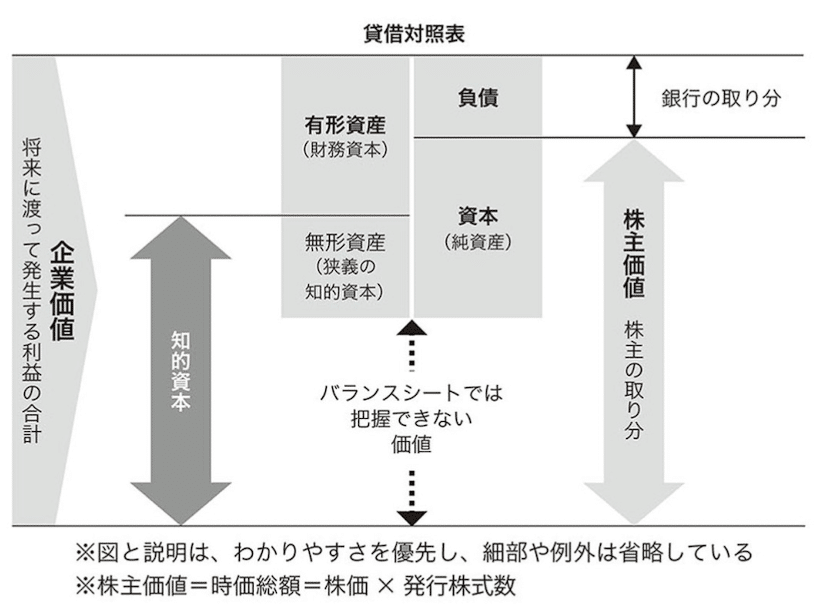

株主価値は、発行済株式の数に「株価」を掛けた「時価総額」と等しい。つまり古典的経営モデルでは、株式会社(上場企業)は可能な限り株価を高く維持することが求められる。また会社の企業価値とは、将来発生するキャッシュフローの合計(正確には割り引いた後の 利益の合計)としても定義される。そしてこの企業価値は、株主価値と借入金の合計に等しいとされる。

つまり単純にいうと、株式会社とは、将来に渡って生まれる利益を、所有者である株主と金の貸し手である銀行に分配するための組織だ。だからこそ、株式会社の価値とは株主と銀行の取り分の合計に等しいのだ。

このように、古典的経営モデルでは、株価と企業価値は直接連動している。

上場企業の経営者が、日々の自社の株価の動きに注目し、株価の値動きに一喜一憂するのは、株価が自社の企業価値を示すと信じているからなのだ。

企業価値と財務諸表

会社は所有者である株主に対して、定期的に財務諸表を〝開示〟して経営状況を報告する。経営者にとっても、会社の売上や利益を示

す損益計算書と、現金の出入りを示すキャッシュフロー計算書といった財務諸表は、経営の指針として重要だ。しかし、株主にとってより重要な財務諸表とは、貸借対照表(「パランスシート」)と利益処分計算書だろう。

貸借対照表とは、経営活動の結果としての財務的な資本を表すものだ。そして、利益処分計算書とは生まれた利益をいかに株主に還元するかを表すものだ。

貸借対照表の左列に記載される資産には、有形資産と無形資産がある。有形資産には、 現預金や売掛金といった金銭的な資産と、製造設備や在庫といった金銭以外の資産がある。本書では以後、有形資産を「財務資本」と呼ぶ。

貸借対照表の右列には、銀行の取り分である負債の部と、株主に関連する資本の部がある。資本の部は、株主が出資した資本金と、会社が利益から捻出し積み上げた利益剰余金がある。

会社の経営には、いかに左列の資産を効率的に使って利益をあげ、右列の資本を積み増

せるかが問われるのだ。

企業価値の大半を占める知的資本

本書でいう「知的資本」とは、財務諸表では直接把握できない会社の価値のことだ。会社の〝見えざる価値〟または〝隠れた力〟だと表現されることもある。知的資本の内訳には、経営者や社員の能力、技術力や営業力、また顧客からの信頼やブランドといったものが含まれる。

この知的資本は、会計上では非財務資本と同義と いってよい。また、知的資本の価値は、会計的には、企業価値から有形資産を引いたものとして算出できる。

このように計算すると、下図に示すように、企業価値のうち知的資本の占める割合は、1975年には2割未満しかなかったが、2020年には9割に達している。

いまや企業価値の大半は、知的資本なのだ。知的資本を看過して企業価値を議論することに意味はない。企業価値を語るためには、知的資本こそを語らなければならないのだ。

1−2: 古典的経営モデルとその限界

古典的経営モデルの構造

古典的経営モデルは、 下図のように図式化できる。

会社は「 事業活動」 を通じて、 顧客にさまざまな商品やサービスを「 アウトプット」 として提供する組織だ。 その活動のために期初の財務資産を「 インプット」 として活用し、期末にあらたな財務資産を「 アウトカム」 として残していく。

古典的経営モデルは、 こうした事業活動をすべて〝 お金という言語〟 でマネジメントできると考える。

インプットとアウトプットは、 貸借対照表にある財務資本そのものだ。 顧客に対する売上や他社との取引もお金で捉えることができる。 また会社内の活動も予算を策定し、 お金の流れを制御することで操作できると考えるのだ。

古典的経営モデルは、 会社という組織を株主のためにお金を生み出す機械〟 だと見なしていそして、 会社を機械のように精密に動かす経営そを理想としている面がある。 会社という機械動かすために、 徹底した調査と分析が必要であり合理的な戦略を策定し、緻精な計画により間違いなく制御すべきだと考えるのだ。

こうした世界において、 従業員とは機械の厄な付属品だ。機械の歯車として設計図通り動くべき存在であり、 自発的行動や創意工夫などいった余計な雑音を出しては困るのだ。

実情に合わなくなった古典的経営モデル

この古典的経営モデルが、 物質的に世界を豊にしてきたことは事実である。

しかし、このモデルは、次第に社会や地球にとって危険な存在となってきたとの指摘も多くなってきた。古典的経営モデルは、株主の利益の最大化をその目的とする一方で、顧客や地域社会といった他の関係者(ステークホルダー)の利害をほとんど顧みないからだ。

次から、古典的経営モデルの抱える矛盾について説明する。

[矛盾1]企業価値を株価で本当に説明できるのか?

〝企業価値は、株価と直接連動する〟と現代の経営理論は明快に説明している。

しかし、本当にそうだろうか?

理論的には株価は経営の基礎的条件(ファンダメンタル)から算定できるとされるが、現実の株価は日々変動する。

また、理論的に株価を算定するはずの正味現在価値(NPV)という手法も、ある意味で恣意的に設定できる割引率の数値などで、計算結果を変えることもできる。

もちろん、創業期から経営者を支えるベンチャー投資家や長期的な視点で投資先をよく理解し株式を保有する機関投資家もいる。しかし株式市場では、会社の名前と株価以外を知らないままに投資する一般投資家(〝投機家〟というべきかもしれない)が株価を動かしているのが現実だ。一時的なニュースやIR活動の巧拙によって大きく変わる株価は、投資家による人気投票の結果でしかない、という面は否定できない。

コロコロと気まぐれに変わる株価から計算される企業価値を、本当の企業価値だと思ってよいのだろうか? 日々の株価に一喜一憂するのが、本来あるべき企業経営なのだろうか? すでに確立した経営理論に反論できないだけで、皆うすうす疑問に思ってるのではなかろうか。

[矛盾2]企業価値をほとんど説明できないのではないか

古典的経営モデルが誕生した頃の産業の主役は製造業だった。当時は、高価な生産装置(固定資産)を持ち、工員の労賃や広告宣伝に使える豊富な資金力を持つ会社が、競争優位に立つことができた。貸借対照表に記述される財務資本は、企業価値とほぼ等しかったのだ。

しかし、先に示したように、現在の上場企業の時価総額のおよそ9割は知的資本である。企業価値に直結するのは、生産設備や資金力といった財務資本ではなく、技術開発力や従業員の能力、また顧客からの信頼やブランドといった、知的資本なのだ。

ところが古典的経営モデルは、この企業価値の大半を占める知的資本を直接的には説明できない。また、知的資本も〝お金〟で直接マネジメントできるものではない。

たとえば、本来ならば〝人材〟という知的資本(「人的資本」)こそが企業価値の源泉となるはずだ。しかし、古典的経営モデルでは、人材は会計項目である〝人件費”として認識され、下手をするとコスト削減対象となってしまう。このように、古典的経営モデルに基づく分析から正しい戦略を導き出すことにも限界がある。

[矛盾3]長期的な成長を阻害していないか?

株価に最も影響する数値は、直近の四半期決算だといってよい。四半期決算の利益が目標を下回ると、株価は一気に下がってしまう。なので、上場企業の経営者は、株価の維持を目的に、四半期決算の利益を最大化する施策を優先しがちだ。

手っ取り早く利益を確保する最善の方法とは、コストを削減することだ。一番削減しやすいコストとは、現在の収益に悪影響を与えない長期的な投資コスト、つまり研究開発、新規事業投資、また人材育成といったものである。しかし、こうした長期的な投資を絞ることで、会社の技術力は劣化し、イノベーションを起こせなくなり、人材も育たず、会社の長期的な成長は阻害される。

皮肉なことに、株主価値の最大化を追求する古典的経営モデルは、短期的な株主の利益

を追求することで、長期的な企業価値を毀損し、会社の存続を危うくしてしまいがちなのだ。

[矛盾4]社会や自然環境の破壊

古典的経営モデルの目的は、株主価値の最大化だ。株主の利益に直結する施策が「善」であり、そうでない施策は「悪」なのだ。

たとえば、少しばかりの利益を上げる一方で、自然環境や景観を大きく破壊する施策があるとしよう。古典的経営モデルでは、躊躇なくこの施策を(法律の制限内で)実行すべきと判断する。古典的経営モデルでは、自社に利益を生み出さない限り、社員の幸せな生活、風情のある町並み、地域社会の文化や伝統、美しい自然、生物の多様性などといったことは、無価値だと考えがちなのだ。

そして社会もそれを許容していた。工業社会の時代、安くて良いものを大量生産することが利益を得る最短の道であり、それは消費者も求めることだった。また、自然には人間の活動を包容する余裕もあった。

しかし、現在では物質的な拡大が消費者の幸福には結びつかなくなっている。また、物質文明の際限のない拡大の裏で、貧富の差は拡大し、自然環境や文化の破壊は進んでいる。

拡大する資本主義は、母なる自然が抱えられる限度を超えてしまったようだ。

このように現代の社会課題に対して、古典的経営モデルは有効な解決手段を提供できないどころか、さらに悪化させてしまう場合も多い。

この社会や自然環境の破壊こそが、現在の古典的経営モデルの最大の問題だろう。

古典的経営モデルの〝薄っぺらい〟世界観

古典的経営モデルの持つ世界観とは、会社や世界のすべてを〝お金という言語〟で説明するという、とても単純なものだ。

しかし、当たり前だが、会社はお金だけでできているわけではない。

会社という組織の中には、志の高い経営者、真面目に頑張る社員がいて、匠の技に支えられた技術といったものがある。また会社の周りには、商品を買ってくれる顧客や応援してくれる取引先がいる。しかし、古典的経営モデルの視野には、こうした風景は入ってこない。さらに地域社会や自然環境などは、古典的経営モデルからは全く見えない世界だといえる。

また、古典的経営モデルの世界での主役は、会社および会社に出資する株主や貸し手である銀行だ。その一方で、株主がいないNPO(非営利 組織)や大学などの教育機関、また行政や地方自治体などといった「非営利組織」は、古典的経営モデルの取り扱う対象とならず、この世界の中には存在しない。

このように、古典的経営モデルの持つ世界観とは、社会の多様性や豊かな関係性という視点が欠如したまま、お金という表面しか見ることのできない、とても〝薄っぺらい〟ものだといえるだろう。

1−3: 新しい経営モデルの要件

古典的経営モデルに対する見直しの機運

このように限界が明らかになってきた古典的経営モデルに対して、見直しの機運は高まっている。

代表的なものが、「コーポレート・シティズンシップ」という概念だろう。

コーポレート・シティズンシップとは、会社も市民社会の一員、すなわち〝企業市民〟であるとして、企業の存立基盤である地域社会やコミュニティの健全な発展に貢献する概念だ。

この概念に基づき、会社の責任を問うのがCSR(Corporate Social Responsibility )である。

欧州委員会は2011年に、CSRを〝企業の社会への影響に対する責任〟と定義し、具体的には〝株主、広くはそのほかステークホルダーと社会の間での共通価値の創造(CSV)の最大化〟と〝企業の潜在的悪影響の特定、防止、軽減〟の2つを推進するとした。そのために〝社会・環境・倫理・人権・消費者の懸念〟を企業活動の中核戦略として統合 するというものだ。

また、古典的経営モデルを完成させた主要人物の一人であるハーバード大学のマイケル・ポーター教授も、今では〝企業が経済価値のみを追求することが、自社の競争力を弱める時代となった〟と述べている。

このポーター教授が2011年に提唱したのが、CSV( Creating Shared Value)という概念だ。ポーター教授は、CSVを〝社会問題を企業の事業戦略と一体のものとして扱い、企業の持つスキル・人脈・専門知識などを提供しつつ、事業活動として利益を得ながら、社会問題を解決、企業と社会の双方がその事業により共通の価値を生み出す〟と定義し、その実現を目指すべきと主張している。

また2020年には、英国の経済学者ジョナサン・ハスケル氏の著作『無形資産が世界を支配する:資本のない資本主義の正体』という本が出た。この本でいう無形資産は、本書でいう知的資本と同義だ。この本は、株主資本主義の勝者であるビル・ゲイツ氏が、「世界経済最大のトレンド『無形資産』を理解したければ、本書を読むべきだ」と推薦し、世界的なベストセラーとなった。

経営学者や経済学者も、古典的経営モデルの見直しを提唱する時代になっているのだ。

経営者もステークホルダー重視に

経営者の意識も変わりつつある。

最初のきっかけとなったのは、スポーツ用品メーカーのナイキに対する不買運動だろう。 1997年、ナイキの靴が東南アジアで極端に安い児童労働により生産され、また虐待も多数発生していたことが発覚した。ナイキの経営陣は当初、それを安い靴を作るためだと正当化したが、消費者は許さなかった。世界中でボイコット運動が起き、売上も株価も急落した。

そして翌年、ナイキは経営方針を転換した。下請工場の雇用条件を改善し、積極的な情報公開もはじめた。また、途上国で労働問題に取り組むNGOを創設し、約1000億円を出資した。その結果、ナイキは信用を回復し、CSRの評価も株価も急上昇した。

このナイキの事例により、社会に「善」を為すことで企業価値が高まる、という当たり前のことが、ようやく広く認識されはじめたのだ。

たとえば、米国大手企業のCEOらが所属する団体ビジネス・ラウンドテーブルは、 1997年以降、企業は第一に株主に仕えるために存在するという「株主至上主義」の原則を表明してきた。しかし、2019年には、彼らも株主至上主義を見直し、顧客や従業員、サプライヤー、地域社会、株主などすべてのステークホルダーを重視する方針を表明し、181社のCEOが署名した。

このように、株主の代理人(エージェント)とされる経営者自身が株主至上主義の限界を感じているのだ。

投資家もステークホルダー重視に

伝統的な投資の世界では、投資判断の根拠はひとえに財務分析であった。

しかし現在の投資の世界では、企業の社会的責任を重視した社会的責任投資といった知的資本のアウトカムを考慮した「ESG投資」が重視されるようになってきている。

2005年には、国際連合のアナン事務総長が「責任投資原則」を呼びかけ、ESG要素を投資プロセスに組み込むことを推奨した。

その結果、2020年時点で、3000以上の機関投資家や運用会社がPRIに署名している。

また、年金基金など大きな資産を長期で運用する機関投資家を中心に、ESGを軸とした投資へのシフトが進み、2020年時点でESG投資は(個人投資家を含めた)投資全体の 1/3ほどを占めるまで増加した。

そして、SRIやESGを考慮した投資の方が、運用成績が良いという研究成果も多数でてきている。〝社会を重視し長期的な視点で経営する会社のほうが、財務的にも健全な成果を出す〟ということがあらためて裏付けられたのだといえる。

各国政府も動きはじめている

行き過ぎた資本主義の見直しについては、各国の政府も取り組みをはじめている。

たとえば米国では、2021年のバイデン政権の発足に伴い、環境問題や気候変動が重 要なテーマとして取り上げられ、再生エネルギーへの移行や脱石炭政策が推進されている。

またドイツやスウェーデンなどのヨーロッパ諸国では、伝統的に資本主義の市場原理と社会的な公正や福祉のバランスが重視されており、再生エネルギーへの転換や環境配慮を重視した建築政策や交通政策が進められている。

日本政府も、2021年に岸田内閣が「新しい資本主義実現本部」を設置し、〝成長と分配の好循環〟と〝コロナ後の新しい社会の開拓〟をコンセプトとした、新しい資本主義の検討をスタートさせた。

このように各国政府も、従来の金銭的物質的な経済価値のみを追い求める政策から、環境問題などの社会との調和をより重視する政策を打ち出している。

経営モデルの「バージョンアップ」

このように、従来型の株主至上主義に対する見直しの機運が高まっている。こうした取り組みは素晴らしい。しかし、現代の企業経営が、株主価値の最大化を目的とした古典的経営モデルを前提として動いている限り、本質的な課題の解決には至らないのではないか?

いわば古いOSを走らせたままで、無理やり新しいアプリを載せようとしているように見える。経営モデルというOSも、そろそろバージョンアップする必要があるはずだ。

環境問題などの現代の課題も、資本主義の仕組みを通じて解決する。そのような「新しい経営モデル」を考えたい。

新しい経営モデルへのバージョンアップには、新しい哲学や世界観が必要だ。新しい経営モデルが備えるべき要件を、次に挙げてみよう。

[要件1]「パーパス経営」であること

新しい経営モデルの目的は、株主価値の最大化に替わって、社会課題を解決する「パーパス」の追求にある。

パーパスとは、企業の「社会的存在意義」という意味だ。日本語だと「大義」や「志」、また「大目的」という言葉が近いだろう。「使命」(ミッション)も、パーパスに近い概念だ。

一橋大学の名和高司教授は、パーパス経営とは〝企業が、利益追求のみならず、社会的な価値を創出することを目的として経営活動を行うこと〟だと定義し、志(パーパス)を起点とする「志本主義経営」を進めるべきだと説いている。

そもそも会社とは、社会の課題をビジネスという手段を用いて解決し、その対価を得る

組織だ、と考えることもできる。社会に貢献してこそ、会社は存在する価値があるのだ。

社会に貢献しない会社など、この世に存在する価値はない。

もちろん、会社の存続には利益が必要だ。しかし、利益は目的でなく手段だ。利益は出たがパーパスが達成できなかった、としたら本末転倒でしかない。くり返すが、利益は必要だ。しかし、目的のない利益追求や株主価値の拡大よりも、パーパスの実現を優先するのが新しい経営モデルのあるべき姿だろう。

[要件2]〝お金〟以上に知的資本、特に人的資本を重視すること

古典的経営システムは、「お金」という客観的かつ定量的に把握できる言語を使うことで、

高度に進化してきたといえる。しかし財務資本では、先に示したように、企業価値をほ

とんど説明できない。そして、お金でしかモノゴトを見ない世界は薄っぺらいものだ。

新しい経営モデルは、お金以外の多様な視点で、会社を語れるようにする必要がある。

そのとき、最も重視すべきなのは〝人〟だろう。

製品や製造設備がコモディティ化し、さらにAIが知的な作業を代替する中、会社の価 値創造の源泉は、新しいアイデアや技術、パーパスに対する共感・共鳴にシフトしていく。

こうしたものはすべて〝人〟が生み出すものだ。こうした価値創造ができる〝人〟こそが、新しい経営システムで最も重要となるはずだ。

[要件3]多様な関係者(「マルチ・ステークホルダー」)を視野に入れること

古典的経営モデルの目的は、株主というステークホルダーに貢献することだ。しかしその視野の狭さが、現在さまざまな問題を引き起こしているといえる。

新しい経営モデルは、株主以外にも、顧客や取引先への価値提供、社員の幸福、さらに地域社会や地球環境への貢献といった、多様な関係者(「マルチ・ステークホルダー」)の視点を内包できるモデルであるべきだ。

もちろん、新しい経営モデルで運営される会社にも、出資をしてくれる株主は必要だ。彼らの期待にも応える必要がある。

しかし、新しい経営モデルを採用した会社が求める株主とは、自己の利益の最大化のみに関心がある人ではない。会社の掲げるパーパスに共感する人たちだ。

[要件4]株式会社以外でも活用できること

現在の世界では、非営利組織の活動領域が拡大している。さらに今後は、多様なステークホルダーが意思決定に関わるDAO(自律分散型組織)などの株式会社以外の組織形態も登場する。

ところが、株主価値の最大化、つまりは利益の最大化を目的とする古典的経営モデルは、営利組織である株式会社しか対象にしていない。

新しい経営モデルは、NPOや教育機関や自治体といった非営利組織や株式会社以外の組織でも使えるモデルであるべきだ。

1−4: 「知的資本経営」という新しい経営モデル

IIRCが提示した、新しい経営モデル

新しい経営モデルは、すでにいろいろな学者や組織が模索している。

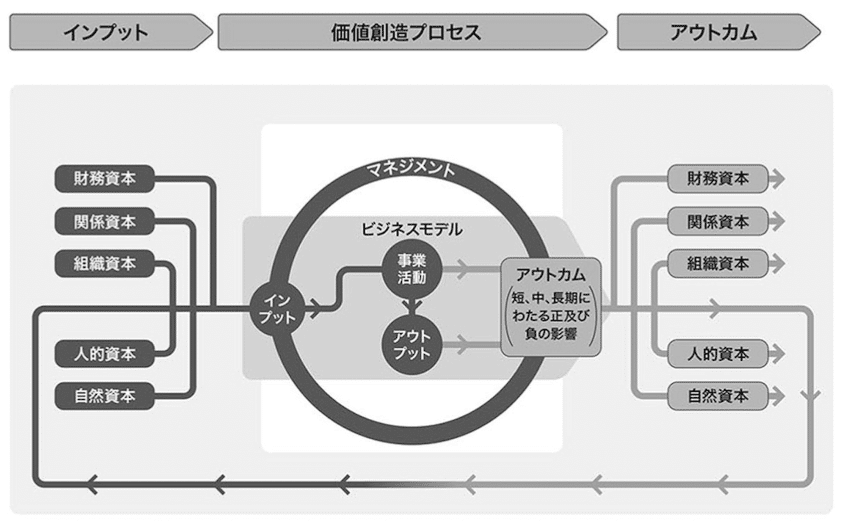

現時点ではその中でも、国際統合報告評議会(IIRC)が提案したモデルが、最も包括的であり完成度が高く、かつ広く世界に認められているといってよいだろう。

このIIRCという団体は、世界中の上場企業が準拠すべき「統合報告書」の経営モデルを提言している団体だ。下図を見たことがある方もいるかもしれない。

この経営モデルの中心は、左端には事業活動に「インプット」する資本、右端に経営の結果生み出される「アウトカム」としての資本がある。このインプットとアウトカムは、財務資本以外に次の3つの「知的資本」、そして企業が活用する自然環境である「自然資本」も含んでいる。

【3つの知的資本】

・ 社外関係者の力である「関係資本」

・ 組織の持つ力である「組織資本」

・ 社内の人の力である「人的資本」

そして、この経営モデルの真ん中にある円環こそが、「知的資本経営」だ。

知的資本経営とは、

1)インプットである知的資本を可視化し、価値創造の源泉となるコアコンピタンスを特定する。

2)パーパスを設定し、ビジョンを実現する価値創造プロセスを設計する。

3)価値創造プロセスを実践し、アウトプットとアウトカムを生み出す。

4)価値創造の実践の進捗・結果を多様な関係者とコミュニケーションする。

といった4つのステップからなる、一連の経営モデルだ。

つまり、知的資本経営モデルでは、会社とは、財務資本・知的資本・自然資本をインプットとし、事業活動を通じて、アウトプット(製品・サービス)とともに、新たなアウトカム(財務資本・知的資本・自然資本)を創り出す存在だと捉えているのだ。

本書では以後、このモデル中の知的資本について第2章で、知的資本経営について第3章で、知的資本経営の4つのステップについて第4章で説明する。

ちなみに、このIIRCという団体は、知的資本経営の発展と密接な関係がある。II RCの経営モデルも統合報告書も、知的資本経営の研究から生まれたものだ。そして、この経営モデルが成立する過程で日本も大きく貢献した。この経緯については第5章で説明する。

1−5: 会社を一本の木(果樹)として捉える

古典的経営モデルの世界観の中では、会社はお金を増やす無機質な機械という存在だった。それに対し、知的資本経営では、会社や組織を有機的な生命体として捉える。

まずは会社を「果樹」のイメージで捉えてみよう。

「果実」とは会社の生み出す価値

知的資本経営で「果実」に相当するものは、会社の生み出すアウトプット(製品・サービス)とアウトカム(財務資本・知的資本・自然資本)だと喩えることができそうだ。アウトプットとして収穫された果実は、顧客に直接役立つ価値あるものだ。

しかし、収穫される果実ばかりではない。地面に落ちた果実は、土壌の新たな養分となる。また、鳥に啄まれた果実は種を運び新たな樹木の芽を吹く。

このように、果実は次の知的資本のインプットとして活用され、また新たな事業を創り

出す。そして、社会にも還元される、アウトカムでもあるのだ。

会社の「根」とは知的資本

果樹を育てる(経営する)プロは、果樹の根を見るという。

大きくしっかりした根を張った果樹は、害虫や台風にも耐え、豊かな果実を実らせる。そんな果樹こそが、真に価値のある果樹だといえる。

この「根」に相当するものが、知的資本だ。知的資本という根は、外からはなかなか見え にくい。しかし豊かな果実を育てるためには、人的資本・組織資本・関係資本といった知的資本がしっかり根を張っていなければいけない。また土壌に相当するものが、自社の外部にある社会関係資本や自然資本だろう。果樹が土壌から水や養分を得るように、会社も社会から恩恵を受けて活動している。

会社の「幹」とは知的資本経営

根(知的資本)から養分を吸い上げ、樹木は枝を広げ、豊かな果実を実らせる。

樹木の種類、根の状態、生らせたい果実によって、幹の構造は異なる。たとえ、同じ種類の樹木であっても、立っている環境や樹齢によって一本一本の幹の形は異なるはずだ。

「幹」は、自社の「根」から吸い上げた養分を活かし「果実」という価値を実らせる、まさに価値創造プロセスである。知的資本経営では、豊かな土壌としっかりした根があってこそ、樹木も健やかに成長し、豊かな実りが得られると考える。

果樹が集まり「森」という生態系を作る

こうした果樹は一本で存在するわけではない。同じ土の上で、根を交錯させながら、お互いに競争と協力をしつつ、成長していく。

同じく、会社は単独で存在しているわけではない。他の会社と協力したり、また競い合ったりする。

会社は、大きな森の中の一本の木のようなものだ。他の会社や組織や社会と、知的資本を交流しながら「生態系」を作る一員でもあるのだ。

また、森には果樹ばかりではなく、財務的成果や商品、サービスといった果実を実らせない樹木もある。NPOや教育機関、自治体といった非営利組織に相当する。こうした樹木も生態系を作る一員なのだ。

知的資本経営は、果実という成果だけを見るものでない。また、根に相当する知的資本だけを見るものでもない。会社とは、果実を実らせるとともに、それを支える土壌を豊かにし、多様性のある森を繁栄させる〝生態系の一員〟として捉えるのだ。

知的資本経営の世界観

古典的経営モデルでは、会社や社会を〝お金という表層〟でしか見ない。それに対し知的資本経営では、会社を多層的な知的資本の視点から見る。下図に示すのが、新しい経営システムである知的資本経営のイメージだ。会社は

他の会社・組織、またNPOや教育機関や自治体、生活者という他の組織・人と、お金とともに知的資本を交換しながら活動し、存続する。そして、こうした「共創」を通じて森のような豊かな生態系を作っているのだ。そして、この森のような生態系を創る一本一本の果樹と樹木の集合体(コミュニティ)を束ねるものが「パーパス」だといってよい。森によっては、気候変動対策で集まった森もあり、ウェルビーイングで集まった森もあるだろう。現実の社会とは、営利企業以外にも、多様な個性を持った組織(地域社会を含む)が、多様 なパーパスを持った集まった豊かな生態系を紡ぎ上げているのだ。そして組織の間は〝お金〟以外にも、お互いの関係性(関係資本)や持てる能力(組織資本)や属する個人(人的資本)でコミュニケーションしているのだ。

知的資本経営とは、こうした豊かな生態系を記述するためのモデルでもある。

このように知的資本経営とは、より豊穣な社会の生態系を創り出し支えることができる、新しい経営システムなのだ。

知的資本の強化を通じて、財務的な実績を残す

ところで、知的資本経営については、〝知的資本の強化に注目する知的資本経営は、財務的成果とは関係ない〟という〝大きな誤解〟をする方もいる。

そうではない。財務資本は、知的資本経営の「成果」(アウトカム)なのだ。

売上や利益といった財務的成果は、事業活動の結果であり、直接操作することはできな い。価値創造ストーリーの実践を通じて、はじめて財務的成果として得られるのだ。そして、その価値創造ストーリーを設計し実践することが知的資本経営であり、うまく機能する価値創造プロセスを設計ためには、知的資本を正しく把握し活用することが必要なのだ。

ぜひ、知的資本経営を実践し、社会的共通化価値の創造とともに、豊かな財務的成果を残してほしい。

第2章:知的資本

この章では、会社の価値の大半を占める「知的資本」の内訳を見ていこう。

まず知的資本の構成を説明し、続いてさまざまな会 社についてのケーススタディを紹介する。また知的資本の詳細については、章の後半の【解説】にて説明する。

2−1:知的資本の構成

「知的資本」とは、財務諸表に記載されない会社の資本

「知的資本」とは、財務諸表に記載されない会社の資本 会社は、自らの資本を活用(インプット)して、事業活動を行い、商品やサービスを提供(アウトプット)し、成果としての新しい資本(アウトプット)を生み出す。 これら資本の中には、財務諸表に記載される、預金や借入金、また在庫や生産設備といった「財務資本」がある(註:会計上これらは資産に区分されるが、ここでは「財務資本」という用語を使う)。 しかし、会社の資本とはこれだけではない。顧客からの信頼やブランド、技術力や営業力、また従業員や関係者の協力といった、財務表にこそ載らないが、会社独自の価値を生み出すものも、広義の資本として考えることができる。こうした財務諸表に載らない非財務資本を総称して「知的資本」という。 そして第1章「企業価値の大半を占める知的資本」で説明した通り、現在では企業価値のほとんどは、知的資本が占めている。

知的資本の内訳

この知的資本は以下のように、関係資本・組織資本・人的資本で構成される。

この区分は、IIRCの推奨する統合報告書の区分に準拠している。詳細については、章末の【解説】にて確認いただきたい。

【註記】 ちなみに本書では、実務面での利便性を考慮して、IIRCの定義ではアウトカムの要素の一つである「自社の知的資本に対する影響」を、アウトプットに区分して説明することが多い。この工夫により、アウトプットは自社の製品・サービスおよび自社の知的資本への影響、アウトカムは外部への影響、と自社と外部を区別して、よりわかりやすく説明することができる。

2−2: 知的資本の例

知的資本の例を、いくつかの会社の例で示してみよう。また、その中で事業を成功させる「鍵となる知的資本」(コアコンピタンス)についても探ってみよう。

自動車会社の知的資本の例

まずは、巨大産業である自動車産業を代表する2社、トヨタとテスラについて考えてみよう。

トヨタは、売上高 兆円を誇る、世界最大の自動車会社だ。それに対して、テスラの売

上高はトヨタの3割ほどだが、時価総額はトヨタの3倍に近い。

トヨタのPBR(時価総額÷純資産)はほぼ1に近い一方、テスラのPBRは に近い。つまりテスラの企業価値のほとんどは知的資本であり、テスラはその知的資本が評価さる。

知的資本の内訳を見てみると、トヨタの強みの源泉、つまり核となる知的資本はトヨタ生産方式とそれを実践する現場の力だといえそうである。この核となる知的資本の強みを

最大限に活かして、 年前には小さなスタートアップだったトヨタは、世界最大の自動車

会社にまで成長したのだ。

ただし、トヨタ生産方式はすでに世界中に広まり、多くの自動車会社がトヨタと遜色ない低価格で高品質な自動車を製造できるようになった現在、その知的資本の価値は以前ほどないかもしれない。

一方のテスラの核となる知的資本は経営者、つまり〝化石燃料に依存する文明のあり方に終止符を打つ”というパーパスを掲げ、その実現に向けて邁進するイーロン・マスク氏にあるだろう。

このパーパスと経営者に対する賛同が、全米で最も人気のある企業として優秀な人材を集め、難易度の高い技術を実現してるのだろう。またこのパーパスが株主にも支持され、結果として株主価値を高める結果につながっている。

ソニーとファーストリテイリングの例

次に、日本を代表する会社であるソニーと、世界中にユニクロを展開するファーストリテイリングについて考えてみよう(ソニーはいくつかの事業の内、ゲーム&ネットワークサービスとエンタテインメント・テクノロジー&サービスをイメージした)。

ソニーについては、技術力(知的財産)こそが核となる知的資本だと思うかもしれない。しかし、現在のエレクトロニクスやコンテンツ業界では、技術力だけで競合と差別化を続けることは、現実的には難しい。それでも、同じ性能の製品があるとしたら、ソニー製品を選ぶ人は多いだろう。

このような場合、ソニーの核となる知的資本とは、先人たちの築いてきたブランドだということができる。ソニーというブランドがあるからこそ、優秀な人材が集まり続け、顧客にも選ばれ続けるのだろう。ソニーにとって、自社のブランドの価値を維持し高め続けることが、最優先の経営課題となるはずだ。

ファーストリテイリングの強みは、SPAという生産体制(業務プロセス)やヒートテックなどを生み出す知的財産にあること、そしてその源泉となるのが柳井社長の強烈なリーダーシップ(経営者)ということがわかるだろう。

中小企業などの知的資本の例

このように、知的資本は、業種中小企業などの知的資本の例に関わらず、同じフレームワークで評価できる。製造業でも流通業でも、金融業でも情報通信企業でも、エネルギー産業でも輸送業でも、同じフレームワークでコアコンピタンスを特定することができるのだ。

そしてもちろん、大企業ばかりでなく、中小企業も立派な知的資本を持っている。いや、知的資本がなければ、どんな会社でも経営が成り立たないのだ。

たとえば、小さな町工場でも、他社では真似できない技術(知的財産)を持っているならば、その利益率は高いはずだ。そして、その技術が特定の職人の技でしか再現できないものだとしたら、コアコンピタンスはその職人(従業員)にあるといえる。

また、町の人に永年愛され続けた小さな町中華ならば、最も重要な知的資本は、店を長年愛してきた常連客たち(顧客資本)だといえる。売上(財務資本)は大したことはないだろう。味(レシピという知的財産)も流行りの店には負けるかもしれないし、調理効率や提供時間(業務プロセス)ではチェーン店には敵わない。しかし、安定した顧客資本というコアコンピタンスがある限り、その小さな店は安定した経営を続けることができそうだ。

また、ベンチャー企業については、財務資本をいくら分析しても、知的資本を見なければ、その会社の価値は全くわからない。なにしろ、まだ売上がないかもしれないのだ。 しかし、将来有望な技術(知的財産)を開発していて、意欲と経営センスのある創業者(経営者)が率いてるならば、将来は有望だろう。そして投資家は、こうした知的資本を見るからこそ、スタートアップに投資をするのだ。 このように、業種や規模が異なるにも関わらず、知的資本という共通の切り口を使うと、会社をよく見ることができるし、また彼らの強みを把握することができる。

また、知的資本というフレームワークを使うと、売上や利益のないNPOなどの非営利組織、大学などの教育機関、また行政や政府機関、お寺などの宗教団体についても、同様に知的資本を記述することができる。このように知的資本という共通の枠組みで、さまざまな組織の核となる知的資本や存在意義であるパーパスを記述できることが理解いただけたはずだ。

知的資本経営におけるインプットとアウトカム

会社とは、社内と社外の資本(財務資本・知的資本・自然資本)をインプットし、製品やサービスというアウトプットを作り出し、その結果として社内と社外に新たな資本をアウトカムする組織だ。

このアウトカムは必ずしもプラスとなる場合だけではない。環境破壊をする会社や児童労働を強制する会社は、自然資本や社会的共通資本に対してマイナスのアウトカムを与えているわけだ。

自社以外の、顧客や取引先といった他の会社や組織、また地域社会や自然環境といった外部の関係者(ステークホルダー)に対する主なインプットとアウトカムは、たとえば以下のようになる。

知的資本のアウトカムの例

ここから、先にあげた4つの会社の例で、それぞれの会社がその自社以外の関係者の知的資本、また社会にどのような価値を創出(もしくは毀損)しているのかを下図に見ていこう。

このように、アウトカムを記述することにより、自社の事業活動が外部にどのような影響を与えているかを理解することができる。知的資本経営とは、外部のステークホルダーや自然環境に対する影響を、最初から視野に入れた経営システムなのだ。

では以下、知的資本の各区分について詳細内容を解説する。

2−3: 関係資本の内訳

IIRCの定義する社会・関係資本

知的資本経営における「関係資本」は、IIRCの定義する社会・関係資本に相当する。社会関係資本とは、個々のコミュニティ、社外の関係者・グループ、その他のネットワーク間、又はそれら内部の機関や関係、及び個別的・集合的幸福を高めるために情報を共有する能力であり、次の内容を含む。

・ 共有された規範、共通の価値や行動

・ 主要な社外の関係者との関係性、及び組織が外部の社外の関係者とともに構築し、保持に努める信頼及び対話の意思

・ 組織が構築したブランド及び評判に関連する無形資産

・ 組織が事業を営むことについての社会的許諾(ソーシャル・ライセンス)

関係資本とは社外との関係が生む力

もう少し実務的に解説してみよう。

関係資本は、会社が社外の関係者と関わることで持続的成長を支える価値と定義される。関係資本は、最も重要な社外の関係者である顧客との関係と、それが生み出す価値である

「顧客資本」、社外の関係者から認知されるブランドと、それが生み出す「ブランド力」、また取引先など顧客以外の社外の関係者との関係と、それが生み出す価値である「ネットワーク力」から構成される。

顧客資本

顧客資本とは、顧客との関係と、その関係が生み出す価値であり、会社の業績に直結する最も重要な知的資本だ。顧客資本の要素には、たとえば顧客基盤の大きさや、顧客との関係性、顧客の満足度などが含まれる。一般に顧客とは、自社の製品やサービスを買ってくれる人を指すが、知的資本経営では、もっと広い概念で顧客を捉える。

たとえば、顧客は単に値段や契約条件だけで、今の取引を打ち切って新たな会社に切り

替えるわけではない。顧客は、長期にわたって築いた会社との信頼関係などを勘案しつつ、取引先を決める。知的資本の文脈では、商品の競争力や満足度と並んで、顧客がその会社 と継続的に取引をする理由に着目する。顧客と会社の間には、忠誠心(ロイヤルティ)や信頼関係といった〝目に見えない価値〟でつながっている。つまり、顧客が感じている特定の会社や商品に対する精神的な結びつきこそが価値であり、その理由を正しく見つけ強化していく策を打ち続けることが顧客資本を強めることにつながる。

ブランド力

一般的に「ブランド」とは、商品・サービスのイメージ、またロゴなどの商標の意味で使われる。それに対し、知的資本経営で捉える「ブランド力」はより広い意味を含む。ブランド力を、顧客が特定の会社に対して持っている認知、つまり製品や機能や契約などの即物的な価値を超え、個人の体験に基づく精神的な結びつきまで含めた、期待や価値の認知、と捉える。

ブランド力は、会計上に記述される商品・サービスの簿価の何倍もの価値を生み出す可能性がある。ブランドは精神的な価値を含むので、ブランド価値を作り上げるには商品広告や販売時だけでなく、顧客接点の中で認知の質を高めていく活動が必要となる。

たとえば、顧客と接する一人ひとりの姿勢が個人の認識を作る。会社の経営理念や行動も、社会に対する価値認識を作る。これら個人や会社の行動が、会社のブランド力につながっている。このようにブランド力を創り上げるのは多大な時間や投資が必要だが、その一方で、昨今の企業不祥事問題に見られるように永年築き上げた老舗ブランドも一瞬にして消失してしまう可能性もある。ブランド力の評価には、会社のブランドがどのような歴史を経て形作られてきたか、リスクを含めて正しく見極める必要がある。

ネットワーク力

ネットワーク力とは、顧客以外の社外の関係者との関係、そしてそれが生み出す価値を示す知的資本だ。たとえば、

・ 仕入先との協力関係や交渉力の強さ

・ 販売チャネルの販売力の強さ

・ 外部の研究機関との協力関係の強さ

・ 外部アドバイザーやコンサルタントからの協力関係

・ 金融機関との協力的な関係

・ 株主や投資家との建設的な関係

などが該当する。会社は、事業やサービスを自社内で完結して活動できるわけではない。事業の核となる領域以外は、協力会社や製造委託先、またアウトソーシング会社など、外部との提携や協業により事業を進める事例も多いはずだ。このため外部取引先とは、コスト条件で左右される短期的な関係ではなく、長期的な信頼と安心を軸にしたパートナーとしての関係を築くことが、会社の持続成長を実現させるうえで重要となっている。

たとえば、仕入先から供給される物品が顧客への価値提供力を左右する場合、会社と仕入先との関係は単に契約や納品といった法的または財務的な関係にとどまらず、両者が最終顧客への価値向上に向けて継続して創造的な改善活動を行なっていける関係が必要になる。こういった取引先との建設的な関係は、会社の長期的な発展を支える重要な知的資本となる。

2−3: 組織資本の内訳

IIRCの定義する「狭義の」知的資本

組織資本は、IIRCが定義する(狭義の)知的資本を出発点に、組織が価値を生み出す力として捉えたものだ。IIRCは、次のように知的資本を定義している。

・ 組織的な、知識ベースの無形資産

・ 特許、著作権、ソフトウェア、権利及びライセンスなどの知的財産権

・ 暗黙知、システム、手順及びプロトコルなどの「組織資本」

ただし、組織資本を主に知的財産だと捉えてしまうと企業経営を考えるには不足するので、知的資本経営では組織資本をもう少し広い文脈で捉える。

組織資本とは、組織が価値を生み出す力

組織資本は、会社が保有する知である「知的財産」、会社の価値創造を支える「業務プロセス」、そして会社経営を支える仕組みである「経営管理(マネジメント)」のから成り立つ。会社はこの組織資本を活かして活動する。

もっとも、どんなに素晴らしい技術や業務プロセスを持っていても、会社のパーパスと整合性がなかったり、ビジョンやその実現手段である戦略につながっていなければ、その有効性は薄れる。組織資本を評価するには、会社のパーパス・ビジョン・事業戦略にどれだけ貢献できるかという視点が必要だ。これについては次の章で説明する。

知的財産

知的財産とは、会社の長期的な存続を支え、他の会社との違いを作り出す源泉となる知識だ。「狭い意味」での知的資本でもある。会社の「技術力」と言い換えてもよい。

知識は、技術力や知的財産は、特許や実用新案などで法的に保護された、またはマニュアルなど文書化された「形式知」ばかりではない。組織に蓄積し伝承されたノウハウなどの「暗黙知」も重要な知的財産だ。また、知的財産は必ずしも技術的な知識に限らず、販売ノウハウや顧客対応の知恵などの非技術的な知識も、立派な知的財産だ。

この知的財産は、会社のパーパス・ビジョン・事業戦略との整合性があるほど、そして

他社が容易に真似できないほど、会社にとって価値がある。

業務プロセスの力

業務プロセスの力とは、会社が業務を通じて外部の関係者に価値を提供する力だ。「仕事力」と言い換えてもよい。会社が顧客に価値を提供する業務プロセスは、複数の業務機能が密接に絡み合ってできている。業務プロセスの力は、次のような業務機能の連鎖「バリューチェーン」の要素毎に把握する。

・ 事業企画力:戦略策定やマーケティングの力

・ 商品企画の力・研究開発力:新しい技術を生み出し活用する力

・ 調達力:品質良く安価な原材料や委託先を探し調達する力

・ 製造力:品質・原価・納期を満足する製造をする力

・ 営業・販売力:既存顧客を満足させ新規顧客を開拓する力

これら業務プロセスの価値は、バリューチェーンが会社の価値創造につながっているかという視点が重要となる。かつては業績を生み出す鍵となっていた製造ラインや販売拠点などが、次の時代では逆に足かせとなることも少なくない。このように、過去の成功体験の中で〝価値のあるもの〟として固定観念的に捉えられている業務プロセスと、将来の発展に真に価値を持つ業務プロセスとを見分けることが、知的資本の評価では必要となる。

経営管理(マネジメント)

「企業を経営する」とは、戦略の妥当性や計画の進捗状況を常に確認しながら、進むべき道を決め、組織を舵取りしていく活動にほかならない。こういった事業を健全に舵取りするために必要となる経営管理の質は、会社の力を左右する。

経営管理では、戦略の仮説を作り検証し、売上・粗利・在庫量・生産性などの指標を継続的に測定し、戦略仮説の妥当性や計画の進捗状況を確認・判断していく。

このPDCAサイクル、もしくは最近ではより柔軟かつ高速なOODAサイクルを円滑に、有効に機能させるためには、情報共有や意思決定をするための会議体や意思決定のルールなど、経営管理の仕組みが必要だ。

こうした経営管理の仕組みが機能している会社は、試行錯誤をしつつも素早く効果的な戦略を作り出し、また環境変化に合わせて戦略を進化させていく。それに対して、経営管理の仕組みが弱い会社は、戦略や施策の効果を確認できないまま、効果の少ない施策を打ち続け疲弊したり、環境変化などに対応できないまま旧来の施策を延々続ける、といった誤りを犯しやすい。

なお、経営管理を支援する経理財務機能や情報システム、また知識・ノウハウを共有し、社内や外部の関係者に伝える仕組みも、経営管理に関する知的資本の要素となる。

2−4:人的資本の内訳

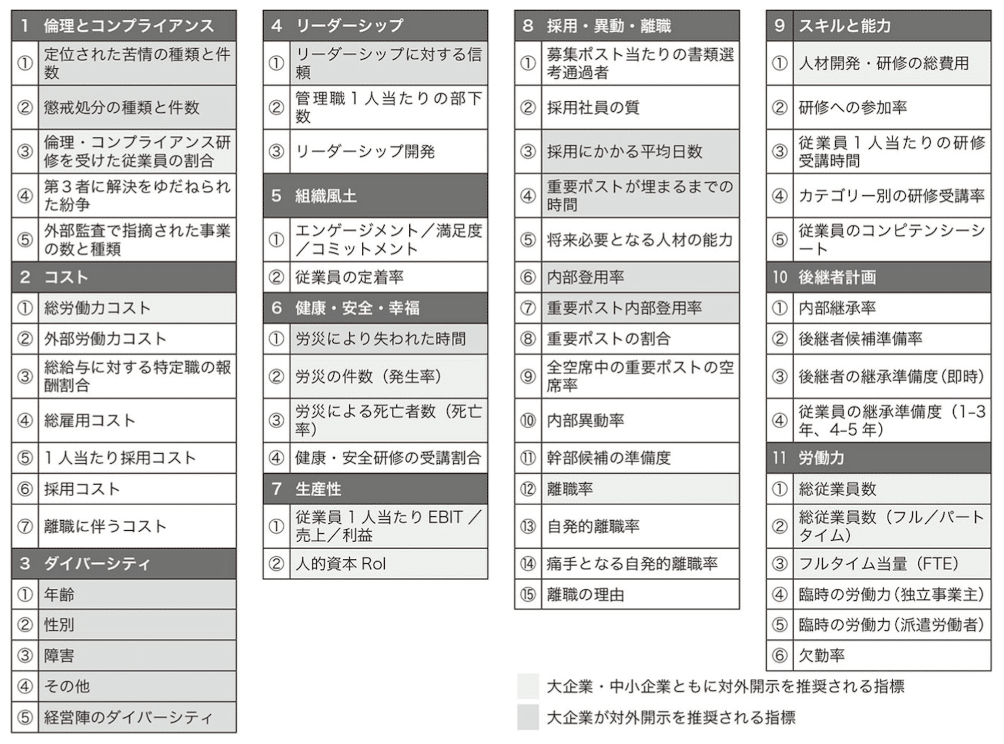

経営者と従業員の人的資本を構成する因子には、個人の持つ就業観など価値観、仕事に対するモチべーション、仕事を実行するうえで必要となるスキルやノウハウ、成果をもたらす行動様式であるコンピテンシーを含む。

以下、原則的に経営者とは、取締役・執行役など意思決定の責任者を指し、従業員とは正規従業員以外にも、契約社員・派遣社員・パートタイマーなど(経営者以外の)会社に属する人をすべて含む。

IIRCとISOの定義する人的資本

IIRCは、人的資本を人々の能力、経験及びイノベーションへの意欲として、以下のように簡潔に定義している。たとえば、次のような要素である。

• 組織ガバナンス・フレームワーク、リスク管理アプローチ

• 倫理的価値の共有

• 組織の戦略を理解し、開発し、実践する能力

• プロセス、商品及びサービスを改善するために必要なロイヤリティと意欲

・また、それを先導し、管理し、協調するための能力

ま た、 国 際 標 準 化 機 構(ISO)は、2018年に制定したISO30414で、人的資本は下図に示す領域について開示すべきと定めている。

しかしながら、経営の視点からは、これらの区分はいずれも直接的に経営につながるものだとは言い難い。人的資本の内訳を、もう少し実務的に解説しよう。

人的資本とは「人」の生み出す価値

知識社会においては、頭脳が生み出すアイデアや創造力が価値を生み出す源泉とな

る。人的資本こそ、知的資本の根本といえる。

人的資本は、「経営者の人的資本」と「従業員の人的資本」、及び「組織文化」で構成される。また、経営者と従業員の人的資本を構成する因子には、個人の持つ就業観など価値観、仕事に対するモチべーション、仕事を実行するうえで必要となるスキルやノウハウ、成果をもたらす行動様式であるコンピテンシーを含む。

以下、原則的に経営者とは、取締役・執行役など意思決定の責任者を指し、従業員とは正規従業員以外にも、契約社員・派遣社員・パートタイマーなど(経営者以外の)会社に属する人をすべて含む

経営者の人的資本

経営者の役割とは、会社の向かうべきパーパスと目指すビジョンを決め戦略を作り、組織を動かし成果を残すことだ。古典的経営モデルにおいては、社員を〝人・モノ・金〟として同列に並ぶ、交換可能な「人的資源」であり、経営とはこうした資

源の消費をコントロールすることで経営を行うものとされた。

それに対して知的資本経営では、社員とは価値創造の源泉となる「人的資本」として捉 える。そして経営者には、社員を自らの能力や創造性を十分に発揮するための手助けをし、社外の関係者の期待に応え、長期的な関係をつくり、会社の〝見えない価値〟を引き出し、組み立てていく役割が求められる。

このため経営者の人的資本の要素として、社内と社外の関係者の求心力となるパーパスや高いビジョンを設定する力、また価値観を体現する誠実さ、また創造的な対話をする力といった、リーダーシップが求められる。

従業員の人的資本

社員(従業員)には、自ら持つスキルを最大限に発揮し、業績を達成することが求められる。しかし、能力と意欲の高いエース級の人材がそろえば、組織の人的資本が高まるわけでは ない。

組織が最高の機能を発揮するためには、そうした人材が一つの方向に向け、自律的にお 互い協力して仕事を進める必要がある。そのためには、従業員がパーパスやビジョンや価値観を共有することが必要だ。仕事を進める原動力となる個人のモチベーションや満足度、仕事に必要となる業務ノウハウの高さなども、重要な要素になる。

さらに、人材活用の仕組みや教育制度といった社員の人的資本を高める施策も、従業員の人的資本の要素に含む。

組織文化

高名な経営学者のピーター・ドラッカーは〝組織文化は戦略に勝る〟という言葉で、組織文化の重要性を指摘した。組織文化とは、人が集まり活動を実施することで作られる〝行動パターン〟であり、〝組織の癖〟だともいってよい。強い組織文化を持った会社は、一人ひとり価値観や目的意識をお互いに理解し、経営者 が掲げるパーパスやビジョンについて社員が共感し、その実行イメージを共有し行動することで、組織全体が動いていく会社だろう。変化の速度が速まる時代、強い組織文化は会社の安定や存続にも有利に働く。現場の社員が、状況の変化やリスクに共通のパーパスに基づき自律的に判断していくからだ。それに対して、一般には意思決定が重層的な大組織になると、経営者の意図がなかなか末端に伝わらず、個々人の実行イメージもバラバラになりがちだ。そうなると、経営者がパーパスやビジョンを掲げれば、組織が同じ方向に向かって動くことは難しい。

組織文化は、過去の意思決定、評価や業務の流れ、顧客や取引先との関係性などが相互に絡み合いながら形成されるものだ。しかしながら、組織文化は自然と形成されるわけではない。意図的に創り出すべきものである。それには、人的資本だけに着目するのではなく、ここで解説した関係資本、組織資本、人的資本の全体を捉える必要がある。

2−4: 自然資本の内訳

IIRCの定義する自然資本

IIRCは自然資本を次のように定義している。

・組織の過去、現在、将来の成功の基礎となる物・サービスを提供するすべての再生可能及び再生不可能な環境資源及びプロセス。自然資本には次を含む。

・ 空気、水、土地、鉱物及び森林生物多様性、生態系の健全性。

自然資本は会社には存在しないが、知的資本経営のインプットとアウトカムとして関連する。

この自然資本を最初から組み込んで考えることで、知的資本経営は、環境に対して構想する経営を実現することができる。

2−5: 財務資本の内訳

知的資本経営での財務資本とは会計学の用語でいうと、財務諸表に記載される流動資産・固定資産に該当すると思ってよい。知的資本経営では、IIRCの定義する財務資本と製造資本を合わせて、財務資本として説明する。

財務資本: IIRCの定義

・ 組織が製品を生産し、サービスを提供する際に利用可能な資金

・ 借入、株式、寄付などの資金調達によって獲得される、又は事業活動若しくは投資によって生み出された資金

製造資本: IIRCの定義

・ 製品の生産又はサービス提供に当たって組織が利用できる製造物(自然物とは区別される)、たとえば、建物、設備、インフラ(道路、港湾、橋梁、廃棄物及び水処理工場など)

・ 製造資本は一般に他の組織によって創造されるが、報告組織が販売目的で製造する場合や自ら使用するために保有する資産も含む。

第3章:知的資本経営

この章では、知的資本経営の構造を説明する。知的資本経営の2本の柱となるのは、パーパス(社会的存在意義)を問うことからはじめる価値創造ストーリーの設計と、人的資本を起点にした価値創造である。知的資本経営では、パーパスに沿った目標として設定するビジョンの実現を目指し、また、価値創造プロセスの実践のために、リーダーシップ開発を重視する。

3−1: 知的資本経営の構造

知的資本経営とは、 先に示した通り、財務資本と知的資本(関係資本・組織資本・人的資本)および自然資本を「インプット」として、事業活動を通じて、製品・サービスといった「アウトプット」を作り、新たな財務資本・知的資本・自然資本を「アウトプット」として残していく、一連の「価値創造プロセス」の全体を示すものだ。

また、 先に説明した通り、知的資本経営は次の4つのステップからなる。

(1)インプットである知的資本を可視化し、価値創造の源泉となるコアコンピタンスを特定する。

(2)パーパスを描き、ビジョンを設定し、コアコンピタンスを活用する価値創造プロセスを設計する。

(3)価値創造プロセスを実践し、アウトプットとアウトカムを生み出す。

(4)価値創造の実践の進捗・結果を多様な関係者とコミュニケーションする。

この4ステップに対して、IIRCの用語をあてはめると、知的資本経営を次のように説明できる。

(1)「インプット」となる知的資本を可視化し、核となる知的資本を特定する。

(2)「外部環境」を理解し、向かう方向である「パーパス」定め、自社の目指す「ビジョン」を設定する。その実現のために「リスクと機会」を正しく捉え、価値創造ストーリーという「戦略」を設計し「資源配分」を検討する。

(3)価値創造ストーリーの「見通し」と「実績」をモニタリングしつつ実践し、「アウトプット」と「アウトカム」を生み出す。

(4)自社のパーパス、ビジョン、価値創造プロセス、また創り出した「アウトカム」を、社内・社外のステークホルダに伝える。

【註釈】ちなみに知的資本経営では会社の経営実務の利便性から、IIRCの用語と違う表現をしている部分もある。知的資本経営「マネジメント」について、IIRCは外部者による監査という視点から「ガバナンス」という用語を使っている。しかし会社の経営においては、マネジメントという言葉のほうが適切だろう。

「価値創造ストーリー」

知的資本経営において、知的資本の相互の関係を示し、知的資本をビジョンの実現につなげる一連の流れが「価値創造ストーリー」または「価値創造プロセス」だ。

この価値創造ストーリーを考える議論の中で、今、優先的に取り組むべきこと、また長期的に取り組むべきこと、そしてその優先度が見えてくる。目先の売上の確保か、それとも長期視点での優位性の強化か、といった議論をすることができる。

たとえば、売上などの財務的な業績を達成するためは、業務の標準化とDX、経営人材の育成、基礎技術の研究開発といった長期視点での知的資本の強化が必要だと、あらためてわかることが多い。しかしながら、これら長期的な施策は、ともすると後回しになりがちだ。

この価値創造ストーリーを考えることで、目先の対策ばかりに振り回されることなく、より本質的な施策に着手することができる。

知的資本経営での組織マネジメント

古典的経営モデルでは、問題解決アプローチに基づき、会社を機械のように数値で制御すべきと考える。このため、精緻な経営計画を作成し、その計画通り実行しようとする。しかしこうした数値計画は、本社の企画部門が現場感を持たないまま作る、ということ も多かった。こうした納得感のない数字が一方的に上から降ってきても、現場は達成できない。そうなると本社はさらに管理強化に走る、という相互不信の悪循環に陥っていく。

知的資本経営のマネジメントは、これとは180度違う。

社員一人ひとりが会社のパーパスとビジョンを共有し、自分の関係する価値創造ストーリーを理解している。自ら納得した仕事なら意欲をもって取り組める。社員はビジョンに照らし合わせ、自分の仕事を自律的に考え、他の部門や取引先と協力して、会社を自律的に動かしていく。

現実の顧客や課題を最も知り、実際にアイデアを出し、課題を解決し、行動するのは現場だ。知的資本経営では、現場と経営者との〝オープンな対話〟を通じて、社員がパーパスやビジョンを具体的なイメージとして理解し、ジブンゴトとして共感することを目指すのだ。共感があってこそ、本社の視線では見えない、現場レベルでの創意工夫が生まれてくる。

一方の本社は、明確なパーパスと現実的なビジョンを掲げ、現場の主体的な活動や創意工夫を促す仕組みをつくり、現場を手助けする役割に徹するべきだ。

このように、それぞれの部門、さらには社員一人ひとりが自分自身の個性を大切にしつつ、自律的にパーパス向かって動いてこそ、会社全体のビジョンが実現していくのだ。

もちろん、このような理想が完全に実現している会社は現実の世界には存在しないだろう。しかし、知的資本経営の描く理想像は、このような組織であることは揺るがない。

知的資本経営の「2本の柱」

知的資本経営には下図のように「パーパス経営」と「人的資本からの価値創造」という2本の柱がある。

この2本の柱を先にイメージした知的資本経営の果樹の図の上で示してみたい。

この果樹の例えでは、インプットとする知的資本を「根」に、アウトプットとアウトカムを「果実」としてイメージした。すると、パーパスとは(果樹の伸びる方向を示す「) 北極星」であり、ビジョンとは果樹が未来に「なりたい形(姿)」だと考えることができる。

そして知的資本経営に相当する「幹」は、上下2つの方向から差し込まれた「柱」、つまり支柱となる考え方、に支えられている。

まず、パーパスという上方向から差し込まれた柱があり、また人的資本という下方向から差し込まれる柱がある。この2つの柱について説明しよう。

3−2: 「パーパス経営」(上からの柱)

会社のパーパスが問われている

なんのために会社という組織があるのか?

古典的経営モデルならば、会社の存在意義とは株主価値の最大化であり、そのために〝利益をあげること、お金を儲けること〟という答えが、なんの迷いもなく返ってくるはずだ。

古典的経営モデルが前提とした工業社会の時代の社会課題や顧客のニーズとは、一言でいうと〝物質的に豊かになること〟であった。安くて良いモノを作ることが、当時の会社の最大の使命だったのだ。

しかし、物質的な豊かさを達成した現在では、第1章に記述した通り、会社の社会的存 在意義が問われている。指針とするパーパス(社会的存在意義)を示せない会社は、文字通り、社会における存在価値がない。

知的資本経営の世界観では、会社は社会の一員だ。社会から恩恵を受けつつ、社会に恩返しをして、その社会をさらに豊かにする。その中で自分の会社もさらに豊かになっていく。知的資本経営のパーパスは、一言でいうと「社会共通善」の共創にある。知的資本経営とは、会社のパーパスとはなにかという問いに、正面から答える経営なのだ。

もちろん会社には利益が必要だが、それは目的ではなく手段だ。パーパスこそが会社の存在する意義なのだ。知的資本経営とは、まさに「パーパス経営」なのである。

パーパスはまた、「北極星」にたとえられることもある。北極星には、辿り着くことはできない。しかし、会社の目指すべき方向を明確に示してくれる。

ちなみに、「ミッション」もパーパスと似た概念だ。実務上は、パーパスとミッションは同じものとして扱って問題ない。ただし、パーパスは広く自社の「社会的な存在意義」を考えるのに対して、ミッションは自社起点の「使命」を考えるというように、その視点は若干異なる。

DX・SX・GXを踏まえる

パーパスを考えるときには、DXとSXとGXの3つの「X」を押さえたい。

「X」とはトランスフォーメーション、つまり、未来に向けて会社や社会が「変化・転換」するということだ。そして、DX(社会の転換、SX()とはデジタルによる産業や)とは持続的社会に向けた転換、GXとはゼロカーボン社会への転換という意味だ。

詳しくは第4章で説明するが、社会が大きく変化する現在、この3つの要素を踏まえたうえで、未来志向のパーパスを考えたい。そして知的資本経営は最終的には、こうしたパーパスを追求する結果として、会社そのものを転換し進化させるCXを目指すのだ。

別の言葉を使うと、社会共通善の共創を目指す知的資本経営とは、社会に新しい価値を創造する「ソーシャル・イノベーション・ビジネス」であるともいえる。

パーパスが「同志」を巻き込み「共創」を促す

社会課題解決というパーパスを目指すにも、どんな大企業でも一社だけでは動き得ない。業界の他社、他業界の会社、また金融機関や行政やNPOと連携しながら進めなければな らないはずだ。

このような他者を巻き込むときに必要となるのが、このパーパスだ。

パーパスに共感する人たちや組織を、志を同じくしたまさに〝同志〟として巻き込んで、彼らとともに社会課題の解決という価値を〝共創〟していく。それでこそ、大きな社会イ ノベーションが生まれるのだ。

ビジョンとは未来に目指す到達点

ビジョンとは、パーパスという北極星の方向を目指して実際に行動し、たとえば3年後なり5年後なり 年後なりという未来に、辿り着くべき具体的な目標地点である。ビジョンとは目指すべき到達点、またはゴールだともいえる。

現在とは異なる未来の事業環境を踏まえたうえで、パーパスに沿って、目指す会社の姿をビジョンとして具体的に設定するのだ。

古典的経営モデルでは、詳細な計画を作り、それを着実に実行することを重視した。しかし現実には、いくら詳細な計画を作っても想定外のことがたくさん起きる。一度軌道を外れると計画は修正困難となり、組織は迷走しがちだ。

それに対して社員がビジョンというゴールを共有していれば、実行の結果が当初の見通しから多少ずれたとしても、社員は自律的に判断して、ビジョンをめざす新たな進路に軌道変更することができる。社員が自律的に判断し行動するためにも、向かうべきビジョンが必要となるのだ。

ビジョンを「未来からのイノベーション」として考える

ビジョンとは、未来に実現したい到達点を描いたものだ。なので、その前提とする外部環境は、当然未来を想定したものでなければならない。

たとえば、SX・DX・GXが当たり前になっている、 年後の世界を考えてみよう。

年後には、人工知能やロボットの技術は現在とは比べ物にならないほど進んでいるはずだ。また、自動運転も普及しているはずだ。そして、日本や東アジアでは高齢化が進む一方で、医療の進歩も著しく、地球環境や生物多様性への配慮は当然の義務となっているだろう。

このような未来を前提とすると、現在の延長線上にはビジョンは描けない。ビジョンを描くには、未来を創造する「イノベーション」の視点が不可欠だ。

未来を想定してビジョンを描き、いま為すべきことを考える方法を「バックキャスト」という。ビジョンは、現在の延長線上でなく、バックキャストした未来から考えよう。

ポジティブかつ具体的なビジョンが、会社を動かす

到達点であるビジョンとは、会社が〝未来になりたい姿〟を具体的に描いたものだ。

「なりたい姿」とは、自社が他社を出し抜いて利益を独り占めしている姿、というわけでもないはずだ。多くの人にとっては、自社が社会に貢献し、尊敬されて、そして自社も利益を享受している、という姿のほうが望ましいはずである。

良いビジョンとは、広く社会に対する高い視座を持ちつつ、社員の好奇心や意欲をかきたて、社員の成長につながる目標を設定するものだ。ポジティブな、ワクワクするビジョンこそが、組織を前向きに動かしていくのだ。

このビジョンは、クリアかつ具体的なイメージとして描く必要がある。それにより初めて社員がジブンゴトとして何をすべきかイメージを持つことができ、自律的に動くことができる。

それに対して、単に売上や利益の目標数値を、また曖昧なメッセージをビジョンだと称している会社も少なくない。たとえば、〝5年後の売上500億円!〟とか〝お客様が第一です〟といったものだ。しかしその言葉に具体的な内容が伴わない限りは、社員はワクワクしないし、自分が何をすべきか見えてこない。こうした代物は、到底ビジョンとは言えない。

現状を正しく認識しつつ、それでも夢のあるビジョンを描き、実現するための方法を必死に考え、現実の会社を動かしていくことこそが、経営なのだ。

ポジティブかつ具体的なビジョンを描いて、会社を動かしていこう。

知的資本とは、過去にこだわるためではなく、未来に活かすために使うもの

知的資本経営とは、会社の持つ知的資本の活用を基本に考える経営手法だ。

このため〝知的資本経営とは、未来の変化に抗って、現状を維持する経営手法ではないか〟と誤解する方も少なくない。

そうではない。知的資本経営では、変わる未来の経営環境の中で、自社の強みをいかに生かしていくかを考えるのだ。そうでなければ、未来の経営環境の変化に振り回されるばかりになってしまう。だからこそ、自らの強みや自社らしさを探り出し、フォーカスすることが大事なのだ。

こうした変化する未来においてこそ、事業を成功させるためには自らの強みに立脚することが必要だ。〝自分たちの知的資本の強みをもって、変化する未来の顧客や市場にどんな新しい価値を創れるのか〟といった問いかけが、未来を切り拓く戦略なのだ。

また、経営環境が変われば、今まで大事にしてきた知的資本も不要となるかもしれない。未来の変化に柔軟に対応するためには、不要となる知的資本を洗い出し、その知的資本を切り離す必要がある。そして、新たな強みを獲得・育成しなければならない。そのためには、自社の知的資本を客観的に認識する必要があるのだ。

知的資本経営とは、未来に能動的に対応し、自社の力を最大限に活かすためにあるのだ。

3−3: 「人的資本からの価値創造」(下からの柱)

人的資本→組織資本→関係資本→財務資本

知的資本には、人的資本、組織資本、関係資本の3つがある。この3つの知的資本の間には、大きな流れでいうと、

・人的資本が、組織資本を作り

・組織資本が、関係資本を作り

・関係資本が、財務資本を作る

という関係がある。

たとえば、会社が成長する過程を見てみよう。どんな大企業でも、最初に起業したときには、経営陣と数名の同志という「人的資本」しかない。業務という関係資本も、顧客という関係資本も、売上という財務資本もないところからスタートするのだ。それが、創業後しばらくすると、研究開発の成果とともに新商品が開発され、仕事の仕組みという「組織資本」が作られる。そして、営業活動を通じて商品が市場に認知され、顧客という「関係資本」を獲得し、それが新しい売上(財務資本)につながっていく。

もちろん、知的資本は相互に関連しているので、細かなところでは順番が逆になったり、循環することもあるが、大まかにはこのような流れで捉えられるだろう。

このように、知的資本経営の価値創造の出発点となるのは人的資本なのだ。財務的な業績をあげるためには、知的資本を、とりわけ人的資本を高めることから考える必要があるのだ。

人的資本は、価値創造ストーリーと関連してこそ機能する

こうした人的資本は、自社ならではの価値創造ストーリーと結びつけてこそ意義がある。会社独自のパーパスに沿ったビジョンの実現に必要となる人的資本は、会社により異なるからだ。

たとえば、鉄道会社とインターネット企業という、対象的な2つの会社を考えてみよう。鉄道会社の人的資本の強みは、現場の社員の真面目な働きぶりにあるだろう。彼らに求められるのは、真面目に規律正しく業務に従事することだろう。勤務時間中に好き勝手に創意工夫をされては困るのだ。

それに対して、ネット企業の成功の鍵を握る人的資本は、創造性溢れるアイデアを持ち、機動的に動く社員だ。いかに真面目で規律正しい社員が揃っていても、会社を成長させる ことはできない。

このように、会社によって、必要な人的資本は異なる。一つの視点で人的資本を評価することに、意味はない。

人的資本は、知的資本経営の価値創造ストーリーの中に位置づけてこそ、正しく活用できるのだ。

「人的資本開示」は価値創造ストーリーに紐づけてこそ意味がある

人的資本が注目されている背景には、上場企業を対象に2023年から人的資本の開示が義務化されたことが大きい。この経緯については第5章で説明する。

人的資本経営とは、〝採用、教育・研修、評価・報酬、キャリア開発といった人事施策を通じ、社員のモチベーションを高め、生産性をあげ、業績を向上することを期待するもの〟と説 明されている。そして、多様な社員が活躍できるようダイバーシティ&インクルージョンを進め、最適な人材配置を可能とする人材データの活用を推進していくものだ。

国際標準化機構(ISO)は、この人的資本経営を促すために、先に述べたような指標を定義し、その開示を促している。

しかしながら、単にISOが決めた指標を集め、報告書に記載するだけで〝良し〟としている会社も多い。これではいくら詳細にデータを集め開示しても、何の意味もない。

たとえば、開示を推奨されるコストの項目の一つに〝一人あたり採用費〟がある。しかし、これが高いほうが良いのか(優秀な人材の採用にはそれなりのコストがかかる)、低いほうがよいのか(会社のブランド力が高ければ募集コストは低くて済む)は、その会社の価値創造プロセスによって意味合いが異なってくる。

会社によって価値創造ストーリーが異なる以上、会社により必要となる人的資本は異なる。一律の指標で人的資本を開示し、横並びに比較することに意味はない。

せっかく人的資本開示をするのならば、価値創造ストーリーに沿って業績を向上し、さらに社会価値創造に直結する人的資本のあり方を考え、その強化について開示すべきなのだ。価値創造ストーリーに結びつかない項目と数字が単に並ぶだけの人的資本開示は、経営陣が自社の強みを理解していないことを、天下に公言するようなものかもしれない。

「リーダーシップ」が新たな価値を創造する

知的資本経営の出発点となる人的資本だが、その中で最も重要なのが、経営者などのリーダーの資質だ。リーダー如何によっては、超優良企業も見る見るうちに凋落することもあれば、傾きかけた大企業が次第に立ち直っていくこともある。

リーダーとは、リーダーシップを持ち、人や組織をよりよい方向に力強く導く人物だ。そしてリーダーシップとは〝自己の理念や価値観に基づいて、魅力ある目標を設定し、またその実現体制を構築し、人々の意欲を高め成長させながら、課題や障害を解決する行動〟とされる。

リーダーは役員や部長といった地位とは必ずしも連動しない。年功序列的に出世したものの、とくに自分の理念や価値観も持っておらず、魅力あるビジョンも描けない、といった社長も現実には少なくない。このような人物はリーダーというには値しない。

一方で、現場や研究所でも、新たな研究開発や事業企画に勤しみつつ、周囲の人を巻き込みながら、着実に成果をあげる人たちもいる。彼らこそ、リーダーというべき人材だ。知的資本経営の成功の鍵を握るのは、会社 の人的資本だ。そして会社の人的資本の質とは、このようなリーダー人材がどれほど社内に居るかで決まる、といっても過言ではないだろう。

智と軸」のリーダーシップ

こうしたリーダーとは、人や組織、社会をよりよくしようという強い〝意志の力〟を持ち、かつ「智と軸」という能力を備え、組織を動かしていく人材だ。

「智」とは、自社と周囲の状況を正しく認識するために必要となる「知識」、経験に基づく「智慧」の両方を意味する。ここでいう「知識」とは、単なる業務や業界の知識だけではない。経営学や組織論といった経営リテラシー、技術や社会の未来の変化の認識、また哲学などの教養を含むものだ。そして「智慧」とは、個人の体験や経験を通じて蓄積された〝気づき〟という暗黙知だ。

「軸」とは、正解が見えない中でぶれない判断をする価値観だ。智だけでは、人を動かすことはできない。人を動かすには、自分自身が信じるブレない価値観と、他者に伝わる熱量が必要だ。

そして、リーダーはこの「智と軸」を支える、個人としての意志の力を持ち、実践を通じて実績を残し、自分自身もさらに成長していく。

古典的経営モデルでは地位が人を動かす。それに対して知的資本経営のリーダーとは、

リーダーの掲げるパーパスとビジョン、そして「智と軸」に共感する「フォロワー」が作るものだ。

最初からリーダーだった人はいない。また完璧なリーダーという人もいない。そして、

〝リーダーという型〟も存在しない。リーダーシップは、個人の「智と軸」を通じて開発されていく、一人ひとりのオリジナルであるものなのだ。

リーダーシップ開発の方法論については、第4章で簡単に説明する。

第5章:知的資本経営の歴史と統合報告書

自社の知的資本、及び知的資本経営実践の内容をステークホルダーに開示するツールが、今や世界に広く普及した「統合報告書」だ。

この統合報告書の成り立ちには、日本が大きく貢献した。その意味で、知的資本経営と統合報告書は、日本がリードした数少ない世界標準だといえる。

5−1: 日本の風土と相性のよい知的資本経営

会社は誰のものか?

あなたは〝会社とは株主のものだ〟といわれたときに、違和感を感じるかもしれない。

確かに、会社法にはそう明記してある。

しかし、ある意味の割り切れなさを感じるのが、普通の日本人だと思う。株価以外に会 社のことをよく知らない一般投資家が所有者だといわれても、困惑するのではなかろうか。

〝会社は、社員のものでもないのか?〟〝経営者は関係ないのか?〟 と考えるのが普通だろう。

実際、東京大学名誉教授の岩井克人氏が2005年に著した『会社はだれのものか』(平凡社)という本は、バブル時代の傲慢な企業オーナーを批判しベストセラーになった。

また年配の方なら、〝会社は社会の公器〟という言葉を聞いたことがあるはずだ。

会社とは、株主や経営者が好き勝手にしてよいものではなく、社会という「公」のものである、という認識だ。

なぜ〝会社とは株主のものだ〟という、古典的経営モデルが大前提としている考えに違和感を感じるかというと、日本の会社の成り立ちは、欧米とは違うからだ。

日本の会社のルーツは「三方よし」

江戸時代の日本とは、世界でもっとも市場経済が発達した国だったといえる。

当時の江戸は世界最大規模の大都市であり、庶民も文芸を楽しんでいた。また大阪の両替商も、現在の金融商品の先駆けといえる世界最先端の金融商品を取り扱っていた。

その中で最も活躍したのが、近江商人だといえる。

トヨタや伊藤忠商事など、日本を代表する会社が近江商人の流れを引いている。

近江商人には「三方よし」という言葉がある。これは〝買い手よし・売り手よし・世間よし〟という、三方がすべて幸せになる取引を意味する言葉だ。

この三方は、今の言葉でいうと、顧客、自社、地域社会というステークホルダーだ。会社以外のステークホルダーも幸せになって初めて良い商売(ビジネス)が生まれる。これが日本の会社の底流となっている基本的な哲学だろう。

また、当時の日本は、世代をまたいで息の長い商売を続けることが尊重され、短期的な

利益をいたずらに稼ぐことは、卑しいこととされていた。

はし

たとえば、住友グループは350年の初代から〝確実を旨とし浮利に趨らず〟、つまり目先の利益を追わず、信用を重んじ確実を旨とする、という経営姿勢を打ち出している。また、江戸時代の経政家(今でいうと経営学者兼事業家)として有名な二宮尊徳は、〝道徳な き経済は犯罪であり、経済なき道徳は寝言である〟という言葉を残したとされる。これはSDGsを先取りする考え方といってもよいだろう。

さらに、長寿企業が世界で最も多いのは日本だ。日本には100年以上続く会社が約 3万3000社、200年以上続く会社が約1300社ある。これは世界の100年企業の約4割、200年企業の6割以上を占める。

このような長寿企業には、いたずらに規模を追わず、地道に存続してきた会社が多い。地域で雇用を生み、地域の祭りなどの文化を支え、社会の一員として根を張って生きてきたわけだ。

このように、日本には以前から、商売においては社会との調和を重視し、長期的な視野での繁栄を志すという経営哲学があったのだ。

「会社とは社会の一員」

このように、日本の会社がもともと持っていた世界観とは、〝会社とは社会の一員である〟というものだ。「会社」と「社会」、使われる文字も同じだ。会社と社会は、お互いとても近い関係にあったのだ。

「三方よし」の世界とは、会社が、地域社会や学校や役所といった、地域社会の多くの関係者と同列に並び、つながっているものだったといえる。

その反面、三方の中に株主という概念はない。日本人の会社観の中には、資金の貸し手として銀行(当時は両替商)の存在はあっても、株主という概念はもともと希薄だったといえる。

このように、〝社会の一員〟をルーツとする日本の会社は、貿易船をルーツとする欧米の会社とは、全く異なるルーツを持つ存在だったのだ。

ちなみに近年は、近江商人の三方よしに〝作り手よし・地球よし・未来よし〟を加えた〝六方よし〟、さらに国や地域を加えた〝八方よし〟という考えも提唱されている。オリジナルの考えに、SDGsの概念を加えたものだといえる。

日本の資本主義の原点 「論語とそろばん」

日本の資本主義の創始者といえるのが、渋沢栄一(1840年 1931年)だろう。

渋沢は、500社以上の企業を創業し、そのうち4割近くが現在も上場企業して続いている。

渋沢は、幼少期に学んだ『論語』の教養をもとに、倫理と利益の両立を掲げる「道徳経済合一説」を打ち出した。経済を発展させ、利益を独占するのではなく、国全体を豊かにするために、富は全体で共有し社会に還元することを説いた。「自利(自社の利益・個人の欲求)」と「利他(道徳・共通善の実)」を異なるものと捉えたうえで、その調和を求めた。

著書の『論語と算盤』で、渋沢は次のように述べている。

〝富をなす根源は何かと言えば、仁義道徳。正しい道理の富でなければ、その富は完全に永続することができぬ〟

〝強い思いやりを持って、世の中の利益を考えることは、もちろんよいことだ。しかし同時に、自分の利益が欲しいという気持ちで働くのも、世間一般の当たり前の姿である。(略)この道理と欲望とが、ぴったりくっついていないといけない〟

また渋沢は、〝一個人の利益になる仕事よりも、多くの人や社会全体の利益になる仕事をすべきだ〟と唱え、自ら実践した。

このように日本においては、会社とは利益を第一に追求するものではなく、まずは社会 の一員として存在し、社会に対して「善」をなし、その結果として利益を得るものという考え方があったといえる。まさに「新しい経営モデル」に近い概念が、当初からあったのだ。

宇沢弘文と「社会的共通資本」

現在、資本主義のグレート・リセットの文脈で「社会的共通資本」という概念が注目されている。この社会的共通資本は、東京大学経済学部学部長を務めた宇沢弘文先生が提唱した概念だ。

宇沢先生は、若くしてシカゴ大学の経済学部教授に就任し、新しい数理経済学の分野で目覚ましい業績をあげた。しかし、当時のシカゴ大学は、市場経済万能の新古典派・新自由主義が力を持ちはじめており、それを嫌悪した宇沢先生は、職を辞し帰国した。そして帰国後、高度成長の裏で苦しむ、水俣病をはじめとする公害の被害者たち、また交通事故の被害者たちに衝撃を受け、彼らも救う経済学をつくろうと志した。そして、『自動車の

社会的費用』(岩波書店)では、自動車が社会に与える費用を算出し、お金一辺倒ではなく社会や人の命を重視する経済学を世に問うた。

宇沢先生の時代に先駆けた先見性と広い人間性は、現在でも大勢の方に慕われている。 SDGsを提唱したとされる経済学者のジェフリー・サックス教授も、若い頃にシカゴ大学で宇沢先生の薫陶を受けた影響があるとされる。

宇沢先生は〝経済は人間の心があって初めて動いていく〟という当たり前のことを訴え、自然や人間の心を数理経済学を使って表現しようとした。そして、豊かな社会に欠かせな い、人々の生活を生き生きとさせる基盤を「社会的共通資本」として提唱した。

この社会的共通資本とは、〝一つの国ないし特定の地域に住むすべての人々が、豊かな経済生活を営み、すぐれた文化を展開し、人間的に魅力ある社会を持続的、安定的に維持することを可能にするような社会的装置〟とした。

古典的経済学が市場経済の分析に専心するのに対して、宇沢先生はその市場経済を成り立たせている土台である社会的共通資本の役割と意義を明らかにしようとしたのである。

宇沢先生が定義した社会的共通資本とは、次の3つである。

・ 自然環境(大気、森林、河川、土壌など)

・ 社会的インフラストラクチャー(道路、交通機関、上下水道、電力・ガスなど)

・ 制度資本(教育、医療、司法、金融など)

これらはそれぞれ、自然資本、社会の財務資本、社会の組織資本と考えることができる。知的資本経営では、社会へのアウトカムの中でこの社会的共通資本への影響を捉えている。

つまり知的資本経営とは、宇沢先生の提唱した社会的共通資本を最初から視野に入れた

経営を考えることを可能とする経営システムだといえる。

日本企業の隆盛と停滞

日本企業は、第二次大戦後の高度成長期に、世界史上最も速い勢いで成長したソニーやホンダやパナソニックといったベンチャー企業が、世界企業として大きくなった。

1990年には、世界の時価総額のトップの内、実に社を日本企業が占めるまでになった。日本的経営が大いに注目され、世界中で日本企業の研究が進んだ。

また、日本企業の研究者の魁といえるジェームズ・アベグレン氏は、早くも1958年に日本的経営の特徴とは「終身雇用・年功序列・企業内労働組合」だと指摘した。

しかし、これらの特徴は高度成長という、いわば特殊な環境下で出現したものだ。高度成長以前の日本企業は、必ずしもそのような特徴を備えていなかった。

そして1990年の不動産バブル崩壊の影響で、日本企業の成長は鈍化した。そして、 今のままでの経営のままではいけない、という反省のもと、当時の日本企業が飛びついたのが、MBAプログラムが〝正しい〟と教え、コンサルティング会社が提唱した経営手法、つまり古典的経営モデルだった。

折しも2000年頃は、株主資本主義・市場原理主義が、グローバル・スタンダードとして声高に唱えられていた頃だ。株主価値の向上が正義とされ、株主価値に直結するRO Eを高めるために、資本効率を高めるEVA経営などがもてはやされ、多くの大企業が続々と採用した。

当時は〝投資家の期待を達成できない経営者は、市場から退場を迫られるべき〟というのが正論とされた。そうしたプレッシャーの中、経営者は株主うけする高い成長目標を掲げ、真面目に目標の実現に取り組んだのだ。

しかし、会社を自ら持つ知的資本の能力以上に成長させようとすると、どこかに無理が生じる。その結果、短期的な利益目標を達成するために、長期的な研究開発投資や人材育成が犠牲となり、日本企業がそれまで強みとしていたイノベーションも低迷していった。そして、従業員の育成や地域社会との関係といった日本企業が大事にしてきた知的資本も失われていったのだ。

その一方で、「終身雇用・年功序列・企業内労働組合」といった3つの要素は、高度成長の終焉とともに鍵となる知的資本ではなくなったにも関わらず、日本企業は後生大事に守り続けた。

〝人を大事にする日本企業〟という神話はしばらく残ったものの、それは法律的に難易度の高い解雇を行わなかっただけで、人的資本に対する投資は先進国の中で最低にまで落ちてしまった。

バブル崩壊以来、日本企業は低迷を続け、業績も振るわないままだ。

2023年月現在、世界の時価総額のトップに、日本企業は一社も入っていない。

日本企業の凋落の原因を一つに特定することはできないが、古典的経営モデルを絶対視し、自らの知的資本と合わない経営手法を無理に入れようとしたこと、また鍵となる知的資本を見誤り弱体化させた、という点があることは否めない。

古典的経営モデルを金科玉条のごとく熱心に導入しはじめたすぐ後に、古典的経営モデルの限界が指摘されはじめたのは、不運だともいえる。株主価値を上げるために行なった経営方針の転換により、結果として株主価値を失う結果になったのは、皮肉なことだ。

5−2: 北欧で生まれ、日本が育てた、知的資本経営

北欧で生まれた知的資本経営

スウェーデン・ノルウェー・フィンランド・デンマークといった北欧諸国は、最も成熟した民主主義のもと、社会民主主義的政策による福祉国家が運営されてきた。また北欧は国民の幸福度が世界で最も高い地域として知られている。

北欧諸国は、同じ資本主義の経済ではあるが、米国や英国が選択した市場原理主義的な経済とは違う、生活の質や会社の社会への貢献を重視する経済政策を選択してきたのだ。

北欧諸国は資源に乏しく、国内市場も大きくない。北欧企業は、欧州の大国の企業と競争するためには、自らの従業員の質や知恵で勝負するしかなかった。そのために、彼らは自らの持つ知的資本を最大限に活用し、また株式市場などにアピールする必要があったのだ。

このような背景のもと、世界で初めて知的資本経営をスタートしたのは、北欧最大の保険会社であるスカンディア社だ。

スカンディアは、1990年頃から「ナビゲーター」という独自の経営管理ツールを用いて、経営指標から財務指標を外し、すべてを知的資本の指標でマネジメントするという最先端のマネジメント手法を取り入れた。そして、1995年に世界最初の「知的資本レポート」を発行した。

スカンディアの役員として、この一連の取り組みを先導したのが、〝知的資本経営の父〟と称されるレイフ・エドヴィンソンだ。

レイフがこのときの経験を元に1997年に執筆した『 』は、その先見性が認められ、翌年にはレイフはビル・ゲイツとともに「世界の頭脳賞」に輝いた。

レイフはその後、ルンド大学の教授となり、世界の知的資本経営をリードする一人として活躍している。

北欧政府も、世界に先駆けて知的資本経営の普及に向けて動きはじめた。

とくにデンマーク政府は、知的資本情報の一般投資家への開示を目的に、2002年に世界ではじめて企業に財務報告に加えて「知的資本報告書」の作成を法制化し、2003年にはそのためのガイドラインを発表した。

このように、スカンディアからはじまった知的資本経営は、政府の後押しもあって、北欧の企業に次第に広まっていった。

日本における知的資本経営への取り組み

1990年頃、日本企業が強かった当時は「日本的経営」が大いに注目された。

社是や社訓を大事にして長期的な視点でビジネスを継続すること、自分だけでなく社会や相手も考える「三方よし」の思想や、地域社会との共生といった考え方が、世界でも関心を持たれてきた。

しかし、その後の日本企業の停滞に伴って、2000年頃には、日本的経営に対する自信は薄れていった。古典的経営モデルへの転換もうまく機能せず、日本企業は全般として元気を取り戻すことはなく、(当時は〝)失われた30 年〟という停滞期が続くばかりだった。

しかし日本政府の中には、日本企業が停滞したのは、別の理由があったからではないか、と考える人たちがいた。

〝日本企業は大きな強みを持っているのに、その強みを会社自身がしっかり認識できてい ないのではないか〟〝そのため、自らの強みを活用する戦略も組み立てられることもできず、新たな事業創造が滞っているのではないか〟という問題意識を彼らは持ったのだった。

そして彼らは、北欧ではじまった「知的資本経営」に注目した。北欧企業を強くするために生み出された知的資本経営が、日本の会社や社会とも相性がよく、日本企業を強くするのではないかと考えたのだ。

こうして日本政府では、経済産業省の知的財産政策室が中心となって、知的資本経営の研究を推進した。2001年には「知的資本に関する調査研究」の報告書をまとめ、 2002年には「知的資本研究会」を発足させ、また知的資本を中心とした経営力指標を考える「新経営力指標委員会」を発足させた。そして2005年には、産業構造審議会の新成長政策部会に「経営・知的資産小委員会」を設置することとなった。

ちなみに日本政府は、「知的資〝産〟経営」という用語を使用しているが、学術的な議論はともかく、実務的には「知的資本経営」と同じものだと考えてよい。

日本政府による知的資本経営のガイドライン策定

経済産業省は2005年、「知的資産経営の開示ガイドライン」を設定した。

このガイドラインでは、知的資産経営報告書を「知的財産報告書」や「環境経営報告書」のような個別要素に焦点をあてるのではなく、経営全体を視野に、経営トップ自らが知的資本と企業価値の向上を、社会に向けて語る重要性を説いた。また知的資産経営報告書の雛形や、よく使われる の指標を例示した。

さらに2007年には中小企業基盤整備機構が、中小企業が知的資本経営を進めるためのガイドラインとして、「中小会社のための知的資産経営マニュアル」を発表した。

マニュアルは、中小会社の経営者が報告書作成を通じて、知的資本経営を実践する手引きとなっていて、実践のステップや事例などを具体的に解説している。

知的資本経営の金融への活用

知的資産経営報告書が最も活用されたのは、銀行の融資審査の場面であった。

知的資本の強みを持つ中小企業やスタートアップが事業資金の融資を申請しても、銀行は財務情報だけでは融資の可否を判断できない。そのために、自社の強みをアピールする知的資産経営報告書が活用されたのだ。

また、2015年に金融庁長官に就任した森信親氏は、不良債権処理がほぼ終了した地域金融機関は、地域の産業振興に貢献する「地域密着型金融」を推進すべきと、金融行政を大きく転換した。そして、担保主義の融資から転換し、事業性評価をするために必要な

〝目利き力〟を養成するためにも、知的資本を理解し評価することが推奨された。ここでも、知的資産経営報告書が効果的に活用された。

経営システムのグローバル化は、報告書のグローバル化からはじまる

古典的経営システムの重要な一部に、財務会計報告がある。財務会計報告は、欧州流のIFRS(:国際財務報告基準)も米国流のGAAP( :米国会計基準)も、いずれも世界標準として通用している。また、会社の経理・経営システムもこのIFRSやG AAPに従ったものとして整えられている。古典的経営システムが世界標準となりえたのは、そのベースとなる財務会計報告が広く世界で認知され、かつ上場企業にはその開示が義務づけられていることが、大きく貢献している。

このように、報告書がグローバル化すると、それを動かす経営システムのグローバル化も進む。

経済産業省の中には、知的資本経営を世界標準として広めるためには、報告書のグローバル・スタンダードに組み込むのがよい、という明確な戦略を打ち立てた人たちがいた。グローバル・スタンダードになれば、真面目な日本企業は知的資本経営に取り組むに違いないというわけだ。

こうした意図から、日本政府も知的資本経営の報告書のグローバル化に向けて動きはじめた。

知的資本経営の国際標準化への取り組み

経済産業省は2004年からの省内での検討を並行して、OECDにおいて、知的資産の価値創造のプロジェクトを主導した。これを契機に、2007年に日本・欧州・米国政府が参加し、WICI( :世界知的資本構想)が発足した。そしてWICIは2008年に、日本の知的資産経営ガイドラインをベースに、経営報告の枠

みを提唱し、2009年より欧州委員会のESG情報開示ワー

そして2010年には、英国のA4SとGRIの主導でIIRC(:国際統合報告評議会)が組織された。ちなみに、A4S(

)は、英国のチャールズ皇太子(当時)が設立した持続可能性に関するプロジェクトであり、GRI( )は、持続可能性報告のための枠組み

の開発と普及を目的とし、環境経営レポートなどに関するガイドラインを作成している組織だ。

こうして設立されたIIRCは2013年、WICIとの密接な協力のもと、日本の知的資産経営報告ガイドラインをベースとした統合報告の枠組みを採用・公表した。また 2016年には、統合報告書を作成する際に、特に知的資本に関する報告書作成のガイドラインとしてWICIがWIRF(資産報告の枠組み)が策定し、それをIIRCが承認した。

5−3: 世界標準となった「統合報告書」

知的資本経営の取り組みを開示する統合報告書

IIRCは、統合報告書を、「企業の売上や資産など法的に開示が定められた財務情報と知的資本などの非財務情報を統合的に捉え、それらを活用した企業の価値創造の方法を統合思考でまとめ、示すもの」と説明している。。

つまり、統合報告書とは、自社の知的資本そして知的資本経営を開示する報告書にほかならない。

統合報告書では、自社の知的資本と知的資本経営の取り組み、また社会的共通資本への貢献を、外部の多様な関係者にわかりやすく伝えるものだ。

ここで統合報告書が、今までの報告書と本質的に何が違うのか、あらためて確認しよう。従来、上場企業の社外コミュニケーションを担ってきたのは、IR部門だ。

IRとは会社の所有者である株主に対して、財務的成果を報告するのが、IR部門の本来の役割だ。

しかし、第1章で述べたように、会社は社会の一員であり、今では社会の多様な関係者(マルチ・ステークホルダー)に対する情報開示も求められてきている。企業市民としての責任(CSR:)が要求されているのだ。

しかし統合報告書は、CSRレポートとも大きく違う。

CSRレポートでは、事業との関連性は必ずしも要求されていなかった。極論すれば、本業に関係なく、植林などの環境貢献活動を宣伝することが求められたのだ。

それに対して統合報告書では、外部への貢献を本業と「統合」した報告を求めている。社内のどんな知的資本を活用し、どのようにステークホルダーに対するアウトカムを創 出するかという価値創造ストーリーを、明確にファクトとともに伝えることで、関係者は納得するのだ。

人的資本開示の流れ

知的資本の一部である人的資本についても、その開示が求められてきている。

欧州委員会は、2014年の非財務情報開示指令で「社員と従業員」を含む情報開示を義務づけた。2021年には、人権や人的資本を含めたより詳細な情報開示ルールを定めた企業サステナビリティ報告指令案が公表され、2024年より順次適用が開始される予定である。

米国でも証券取引委員会は、2017年の の機関投資家からの人的資本に関する開示基準の策定申し立てを受けて、2020年からは非財務情報の開示項目を変更し、上場企業に対して有価証券報告書( )での人的資本の開示を義務化した。

また国際標準化機構も、2018年に人的資本の情報開示に関する国際標準であるISO30414を定め、先に示したように、人材マネジメントの領域について、データを用いてレポーティングするための の測定基準を示した。

日本でも、2020年に公表された「人材版伊藤レポート」を契機に人的資本の重要性が認識されはじめた。その後東京証券取引所が2021年にコーポレートガバナンスコードを改定し、上場企業に対し「人的資本、知的財産への投資を含む自社のサステナビリティについての取組みの適切な開示」を求めるようになった。また2022年には経済産業省が「人材版伊藤レポート2・0」を発表し、「新しい資本主義のグランドデザイン及び実行計画」において人的資本の非財務情報の株式市場への開示強化と指針整備を示した。

そして金融庁は、2023年から上場企業に対して、人的資本に関する情報を有価証券報告書に記載することを義務づけた。

自然資本のアウトカムの開示

また昨今は、企業が気候変動に対してどのような対策をとっているかが社会から問われており、また投資家もESG投資でその点に関心を寄せはじめている。

そこで、金融システムの安定化を目指す「金融安定理事会(FSB)」は、2015年にTCFD(気候関連財務情報開示タスクフォース)を設立し、2017年には「TCFD報告書」を公表した。

この報告性は、企業に気候変動に対するガバナンス・戦略・リスク管理・指標と目標のストーリーを求めるものだ。

このTDCF報告書とは、自然資本に対するアウトカムに関わる価値創造ストーリーと、それに関わる知的資本経営のマネジメントを開示するものだといえるだろう。

TCFDに賛同する企業や金融機関の数は増加を続けており、2023年 月時点で、日本だけでも1300社を、世界では4400社を超えている。

このように、知的資本の一部である人的資本の開示や、自然資本へのアウトカムという知的資本経営でも重視される要素の開示が、世界で広まっている。

世界標準となった知的資本経営

今まで述べてきたように、統合報告書とは知的資本経営を出発点として作られたものだ。また、この統合報告書は、日本がイニシアチブを取って国際標準を作った数少ない例だと いえる。

日本企業も、世界標準となったWIRFのガイドラインに従った書式で統合報告書を作成すれば、自社の知的資本、及び知的資本経営の内容を、世界に伝えることができる。

統合報告書を発行する企業は毎年増加し、現在では東証一部上場企業の8割近くが発行するほど普及している。また、毎年約3000社の中小企業が知的資産経営報告書を発行している。

もちろん現時点では、統合報告書や知的資産経営報告書をつくる会社のすべてが知的資本経営を積極的に実践しているわけではない。

しかし、統合報告書の制作を通じて、知的資本経営の理解は着実に世界に広がってきており、今後はその実践もさらに広がっていくことを期待したい。

あなたの会社の良さを世界に伝えよう

統合報告書は、世界標準(グローバルスタンダード)の報告書だ。統合報告書のスタイルで自社の知的資本や価値創造ストーリーを記述すれば、(翻訳は必要にせよ)世界の誰もが読んで理解することができる。機械翻訳の性能が上がった現在、あなたの会社の強みを低コストで広く世界に伝えることも可能となったといえる。

日本の会社には質の高い知的資本をもった会社が多数ある。高度な技術開発や品質改善、また不良品削減への真摯な取り組み、正確なオペレーション、真面目で献身的な従業員な ど、国内だと〝あたりまえ〟だと思えることも、世界の中では稀有なものだといえる。また、

〝口先だけ〟でなく真面目にSDGsや地球環境問題に取り組む会社も、世界で最も多いかもしれない。

バブル崩壊以後、自信を失いかけている日本企業だが、世界に通用する知的資本を持った会社は少なくない。統合報告書を活用し自社の強みを世界に伝え、あなたの会社も世界から選ばれる会社になってほしい。