2024-01-26 特別会計ハンドブック 令和 5 年版 財務省主計局

第Ⅰ編 特別会計総論

第1章 特別会計制度

1.国の会計制度の仕組み 〜 一般会計と特別会計 〜

予算単一の原則と区分経理

国の会計は財政の健全性確保の観点から単一の会計(一般会計)で一体として経理する事が望ましいとされている。これを「予算単一の原則(単一会計主義)」と言う

しかし国の行政活動が広範・複雑化する中で特定の事業や資金の状況を明確にするためには一般会計とは別に「特別会計」を設け特定の歳入・歳出を区分して経理する事が有効な場合がある

特別会計の設置要件

特別会計は以下の場合に限り法律に基づいて設置する事が出来る

国が特定の事業を行う場合

国が特定の資金を保有し運用する場合

その他特定の歳入をもって特定の歳出に充て、一般の歳入歳出と区分して経理する必要がある場合

ポイント

国の会計には一般会計と特別会計がある

特別会計は特定の目的のために設置される会計である

特別会計の設置には法律で定められた要件を満たす必要がある

補足

1 つの特別会計の中に更にに細かい区分を設ける必要がある場合は「勘定」という単位で区分経理が行われる

特別会計の設置、管理及び経理の基本理念は「特別会計に関する法律」第 1 条の 2 に規定されている

2.特別会計と一般会計の相違点

(1)予算編成・国会審議等における扱いについて

違いは殆ど無い : 特別会計も一般会計と同様に内閣が予算を作成し、国会の議決を経て成立する。予算の執行、決算提出、会計検査院の検査なども基本的に一般会計と同じ手続きで行われる

(2)一般会計とは異なる財務会計処理

特別会計では、その性格に応じて一般会計とは異なる財務会計処理を行う事が認められている。主な違いは以下の通り

1. 歳入歳出規定 :

一般会計 : 歳入歳出の範囲に限定なし

特別会計 : 歳入歳出が特定の範囲に限定される。特定の収入を特定の支出に充てる仕組み

2. 借入金の借入れ等と公債の発行 :

一般会計 : 原則として公債発行は財政法で制限

特別会計 : 事業の性質上必要な場合、法律に基づき借入金の借入れや公債発行が可能(例:保険給付の財源不足時、国債償還のため借換債発行)

3. 剰余金の処理 :

一般会計 : 剰余金は原則として翌々年度までに公債等の償還財源に充当

特別会計 : 剰余金は原則として当該特別会計の特定の歳出に充当(例:国債償還、年金給付)。ただし一般会計の財源として活用可能な場合は一般会計に繰り入れる事も可能

4. 積立金等 :

一般会計 : 法律に基づき「特別の資金」を保有可能

特別会計 : 年金や地震再保険など年度を越えた収支調整が必要な事業について剰余金の一部を積立金等として保有し円滑な財政運営に活用

5. 支払元受高制度 :

特別会計 : 支出の財源となる現金残高(支払元受高)を超えて支出する事は出来ない。資金不足時は一時借入金等で対応し特別会計の趣旨を資金繰り面からも補完

6. その他 :

一時借入金等 : 一時的な資金不足への対応

弾力条項 : 事業量の増加等に応じて収入の増加を確保できる範囲内で経費を増額可能

要約 :

特別会計は予算編成や国会審議において一般会計とほぼ同じ扱いを受けるが特定の目的のために歳入歳出の範囲、資金調達方法、剰余金や積立金の扱いなど財務会計処理において一般会計とは異なる、より柔軟な運用が認められている。 これにより特定の事業や資金管理を効率的かつ安定的に行う事が可能となっている

3.特定財源について

(1)特定財源とは何か

特定の歳出に充てられる特定の歳入の事を指す

明確な定義はないが例として以下のような物が挙げられる

税法で使途が特定されているもの(いわゆる目的税等):

例:電源開発促進税、消費税

譲与税法で使途が特定されているもの:

例:航空機燃料税(地方譲与分)

特別会計法等で使途が特定されているもの:

例:石油石炭税、自動車重量税(一部)、登録免許税(一部)、関税(一部)、噸税及び特別噸税、電源開発促進対策費に係る貸付金の回収金、原子力損害賠償支援勘定からの繰入金、日本中央競馬会納付金、交通反則者納付金、電波利用料、特定基地局開設料、日本スポーツ振興センター納付金

(2)特定財源と特別会計との関係

特定財源と特別会計は別の概念だが特定の歳入を特定の歳出に充てる事で安定的な財源確保を目的として設置された特別会計も存在する

例:エネルギー対策特別会計では電源開発促進税及び石油石炭税を一般会計経由で特別会計に繰り入れ、特定対策の財源として使っている

特定財源の意義と留意点

意義 :

受益者や原因者に直接負担を求める事に合理性がある

一定の歳出につき安定的な財源を確保できる

留意点:

財政の硬直化を招く恐れがある

歳入超過の場合に資源の浪費や余剰を生じさせる恐れがある

特記事項

特別会計の設置、管理及び経理の基本理念として「租税収入が特別会計の歳出の財源とされる場合においても当該租税収入が一般会計の歳入とされた上で当該特別会計が必要とする金額が一般会計から繰り入れられる事により国全体の財政状況を一般会計において総覧する事が可能とされる事」と規定されている(平成 25 年 11 月 15 日成立「特別会計に関する法律等の一部を改正する等の法律」)

要約 :

特定財源とは特定の使い道のために確保された収入の事である。目的税や特定の法律で使い道が定められている物が含まれる。特別会計と密接に関連する場合もあるが財政の硬直化などの懸念もあるため、そのあり方については十分に注意を払う必要がある

第2章 特別会計の現状

1.歳入歳出予算(令和 5 年度当初予算)

(1)歳出予算

歳出総額 : 441.9 兆円(対前年度 ▲ 25.4 兆円)

各特別会計の歳出予算額を単純に合計した物

主な内訳:国債整理基金特別会計 239.5 兆円、年金特別会計 99.5 兆円、交付税及び譲与税配付金特別会計 49.5 兆円、財政投融資特別会計 24.9 兆円

歳出純計額 : 197.3 兆円(対前年度 ▲ 21.2 兆円)

歳出総額から会計間の重複計上額や借換債の償還額を除いた物

主な内訳:国債償還費等 82.0 兆円、社会保障給付費 75.4 兆円、地方交付税交付金等 19.9 兆円、財政融資資金への繰入れ 12.0 兆円、復興経費 0.7 兆円、その他 7.4 兆円

(2)歳入予算

歳入総額 : 444.6 兆円(対前年度 ▲ 25.9 兆円)

主な内訳:公債金及び借入金 213.2 兆円、一般会計より受入 58.1 兆円、保険料及び再保険料収入 50.3 兆円

歳入純計額 : 143.8 兆円(対前年度 ▲ 21.8 兆円)

歳入総額から会計間の重複計上額等を除いた物

(3)歳出純計額その他 7.4 兆円内訳

保険事業(事務取扱費等): 3.0 兆円

エネルギー対策経費 : 1.6 兆円

食料安定供給経費 : 1.0 兆円

その他特別会計経費 : 1.8 兆円

財源:各特別会計の固有収入(保険料、負担金、手数料等)5.8 兆円、一般会計から繰入れ 1.6 兆円(うち特定財源 1.2 兆円、純粋な一般会計から繰入れ 0.4 兆円)

ポイント

特別会計の歳入歳出は総額と純計額で大きく異なる。これは会計間の資金移動が重複して計上されているため。実質的な規模を把握するには純計額を見る必要がある

歳出で大きな割合を占めるのは国債償還費と社会保障給付費

歳入では公債金及び借入金、一般会計からの受入、保険料収入が主な財源となっている

歳出純計額の「その他」には保険事業、エネルギー対策、食料安定供給などの経費が含まれており、その財源は主に各特別会計の固有収入と一般会計からの繰入れである

補足

総額・純計の考え方は第 4 章「国の財政規模の見方について」で詳しく説明されている

歳入予算と歳出予算の額が一致しないのは一部の特別会計で差額が生じているため。詳細は第Ⅱ編の各特別会計『(3)特別会計の現状』を参照の事

2.剰余金

剰余金の定義

特別会計における「決算上の剰余金」とは各特別会計における歳入歳出の単純な差額の事である

各特別会計は経理する事務及び事業に応じてそれぞれ固有の歳入歳出構造を持つため剰余金の性格も特別会計ごとに異なる

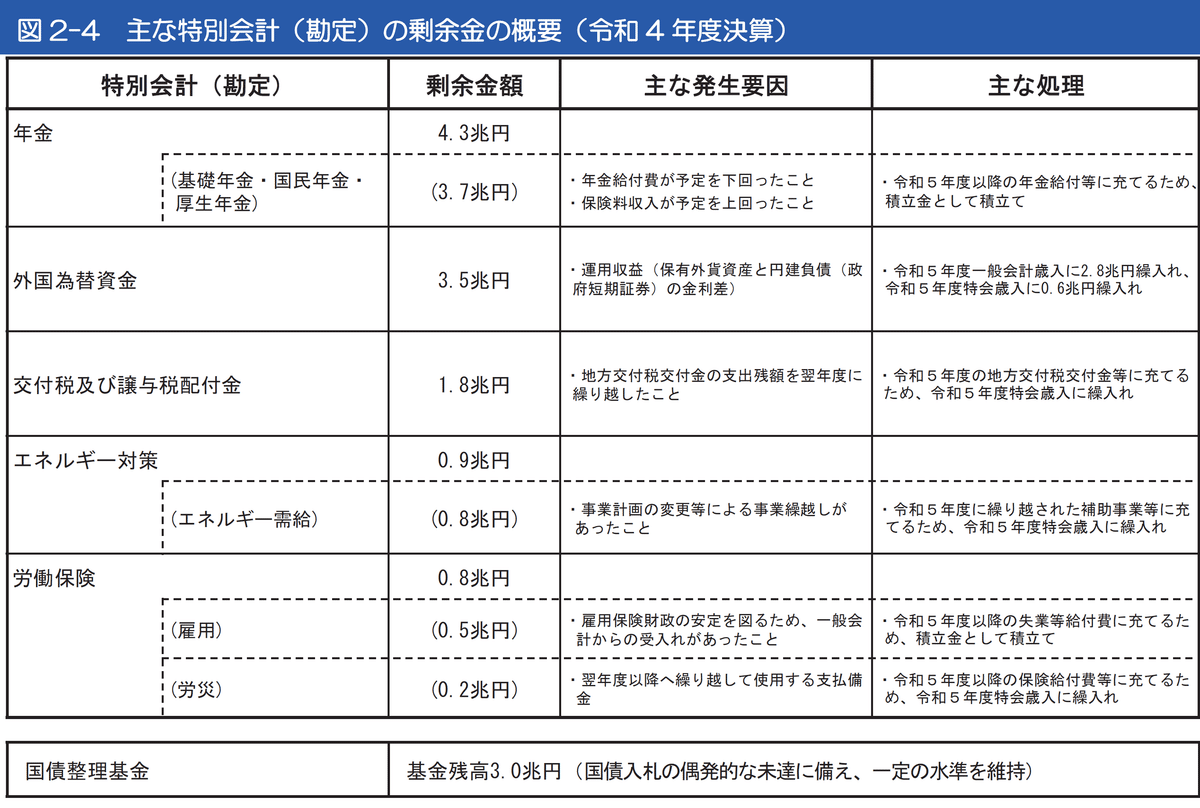

令和 4 年度決算における剰余金の状況

剰余金の総額 : 15.5 兆円(国債整理基金特別会計を含む)、12.5 兆円(国債整理基金特別会計を除く)

主な剰余金発生要因 :

年金特別会計 : 年金給付費が予定を下回った事及び保険料収入が予定を上回ったこと(3.7 兆円、主に将来の年金給付のための積立金へ)

外国為替資金特別会計 : 運用収益(3.5 兆円、主に一般会計繰入や次年度の特会歳入へ)

交付税及び譲与税配付金特別会計 : 地方交付税交付金支出残額の翌年度繰越等(1.8 兆円、主に次年度の地方交付税交付金等へ)

エネルギー対策特別会計 : 事業計画変更等による事業繰越し(0.8 兆円、主に次年度の特会歳入へ)

労働保険特別会計 : 雇用保険財政の安定を図るための一般会計からの受入れ等(0.8 兆円、主に将来の失業等給付費のための積立金へ)

剰余金の処理

特別会計法第 8 条等の規定に基づき以下の順序で処理される

積立金へ積立て又は資金へ組入れ : 将来の特定支出に備えるため(例:年金特別会計の年金積立金)

翌年度特別会計歳入へ繰入れ : 当該特別会計の翌年度財源として活用

一般会計へ繰入れ : 活用可能な剰余金を一般会計財源として活用

ポイント

特別会計の剰余金は一般会計の剰余金とは異なり、その多くが将来の特定の支出のために使途が定められている

剰余金の発生要因や処理方法は特別会計ごとに異なる

剰余金の一部は一般会計の財源としても使われている

補足

決算上の剰余金と不用額は異なる。不用額が発生しても、それが全て剰余金の発生に繋がる訳ではない

剰余金の詳細な状況は各特別会計の決算関連資料で確認する事が出来る

■ 不用

歳出予算の経費の金額のうち結果的に使用する必要が無くなった額の事を不用と呼ぶ

歳出予算は国会で承認された支出の限度額であり必ずしも全額を支出する義務を課すものではない

不用が発生する主な要因

予算成立後の事情変更 : 予算成立後に事業内容の変更や支出を抑制するなどの要因により実際の支出額が予算額を下回る場合

予備費 : 予期し得ない事態の発生に備えて計上される予備費は、そのような事態が発生しなければ結果的に不用となる

不用と剰余金の関係

不用額は剰余金発生要因の一つとなる

ただし歳出で不用が発生しても、それが全て剰余金発生に繋がる訳ではない。歳出の不用額と同額だけ歳入も減少すれば剰余金は発生しない

不用額は決算時に整理されるだけでなく各年度の補正予算で執行状況等を勘案し不用が見込まれる場合に一般会計から特別会計への繰入額を修正減少するなど効率的な財政運営が行われている

令和 4 年度決算における不用額の例

国債整理基金特別会計 : 各会計が負担する債務償還費等に不用が発生した事等(4.6 兆円)

年金特別会計 : 一人当たり給付費が予定を下回った事等(4.2 兆円)

エネルギー対策特別会計 : 原子力損害賠償支援勘定の国債整理基金特別会計への繰入れが予定を下回った事等(3.0 兆円)

ポイント

不用とは歳出予算のうち結果的に使用しなかった金額の事

不用額は剰余金発生の一要因となるが歳入の減少を伴う場合は剰余金は発生しない

不用額は決算時だけでなく補正予算でも執行状況を踏まえて効率的に処理されている

補足

不用額の詳細は各特別会計の決算関連資料で確認する事が出来る

不用額の発生は必ずしも無駄遣いを意味する物ではない。予算編成時の見積もりと実際の執行状況との差異によって生じるものであり効率的な財政運営を通じて抑制する事が重要である

3.積立金等

概要

目的 : 特別会計において特定事業の将来支出に備えたり、財政運営を安定化させたりするために剰余金の一部または全部を積み立てる、または資金として保有する物

対象となる特別会計 : 主に年金や保険など年度を跨いで収支を調整する必要がある事業を扱う特別会計

法的根拠 : 特別会計法など個別の法律に基づいて設置・運用される

運用 : 国債保有や財政融資資金への預託など安全かつ効率的な方法で運用される

令和 4 年度決算処理後の状況

積立金等の総額 : 145.1 兆円

主な内訳 :

年金特別会計 : 140.9 兆円(国民年金勘定 : 7.9 兆円、厚生年金勘定 : 114.7 兆円、健康勘定 : 9.6 兆円)

主に保険料を財源とし将来の年金給付に備える

国債整理基金特別会計 : 3.0 兆円

「減債基金」として普通国債等の償還に充てられる

財政投融資特別会計 : 1.1 兆円

将来生じうる損失に備える

エネルギー対策特別会計 : 0.1 兆円

主に電源立地対策交付金の財源に充てられる

積立金等の水準

各特別会計の目的や事業の特性に応じて必要な水準が設定されている

例えば年金特別会計では将来の年金給付に備え長期的な財政均衡を考慮して水準が設定されている

国債整理基金特別会計では大規模災害やシステム障害等によるリスクに備え一定の水準(3.0 兆円)を維持している

ポイント

特別会計の積立金等は将来の特定の支出に備えるための重要な財源である

各特別会計の目的や事業の特性に応じて必要な水準が設定・運用されている

積立金等の状況は各特別会計の財務の健全性を評価する上で重要な指標となる

補足

積立金等の詳細は各特別会計の財務書類や関連資料で確認する事が出来る

積立金等の水準や運用方法については社会経済情勢の変化等を踏まえ適宜見直される事がある

4.特別会計の情報開示

目的

特別会計の財務状況に関する透明性を高め国民に対する説明責任を果たす事

開示内容

財務書類 : 全ての特別会計について企業会計の考え方と手法を参考とし資産・負債の状況等を示す財務書類を作成。会計検査院の検査を経て国会に提出

貸借対照表 : ストック情報(資産、負債、資産・負債差額)を開示

業務費用計算書 : フロー情報(費用、収益)を開示

その他、附属明細書、区分別表など

その他の財務情報 : 予算決算に関する情報、剰余金・積立金等の考え方など特別会計の財務情報をインターネット等で開示

開示の経緯

平成 11 年度決算分から : 各特別会計の財務書類を各省庁で作成・公表開始

平成 14 年度決算分から : 一般会計の財務情報も含めた「省庁別財務書類」の一環として作成・公表

平成 19 年 3 月 : 特別会計法成立により平成 19 年度決算分から会計検査院の検査を経て国会に提出する事を義務付け

令和 3 年度決算分の「特別会計財務書類」: 令和 5 年 1 月に国会に提出

開示の意義

国民への説明責任を果たす

特別会計財務状況の透明性を高める

特別会計の効率的・効果的な運営に資する

ポイント

特別会計の財務状況は財務書類等を通じて広く国民に開示されている

財務書類は企業会計の考え方を参考に作成され会計検査院の検査を経て国会に提出されている

インターネット等で予算決算に関する情報、剰余金・積立金等の考え方なども含め詳細な財務情報が公開されている

補足

財務書類の作成基準は財政制度等審議会において取りまとめられている

財務書類は「国の財務書類」の一部としても位置づけられ国の財政状況全体の理解にも役立つ

財務書類作成・公表の早期化も図られている

関連情報

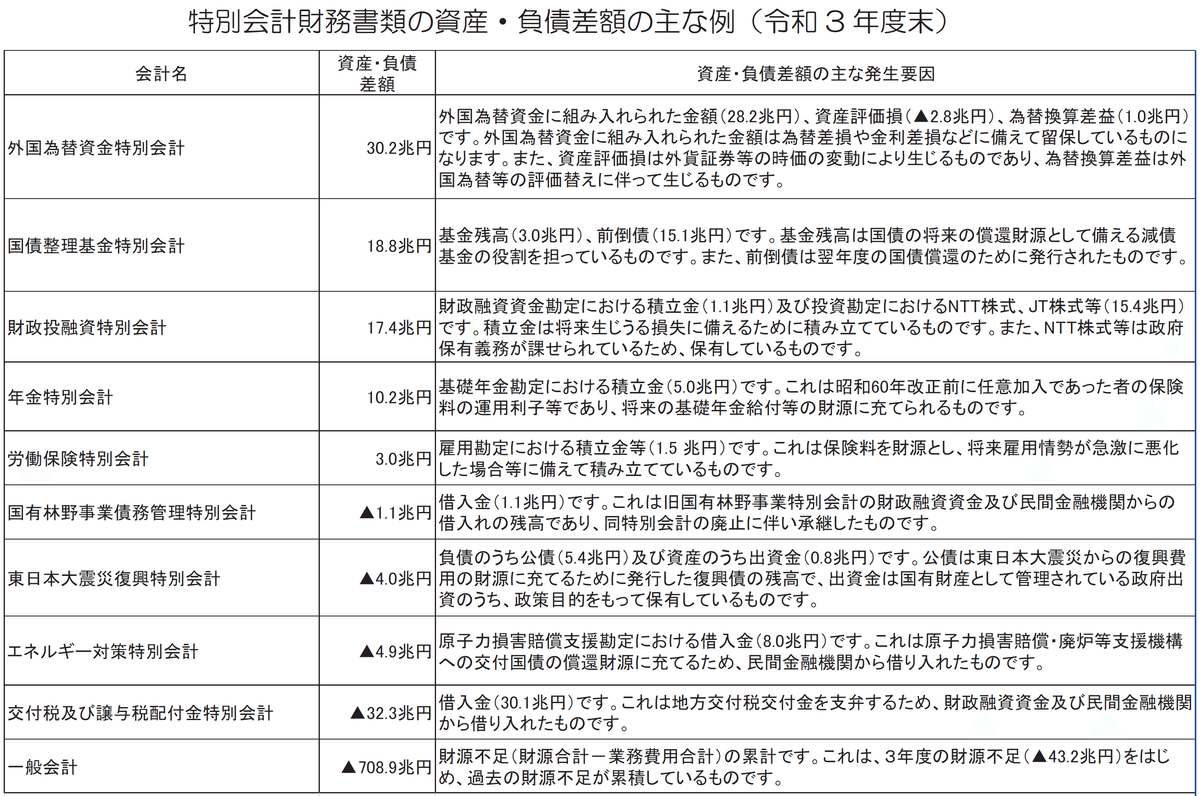

■ 特別会計貸借対照表

特別会計貸借対照表とは

特別会計の資産・負債(ストック)状況を一覧形式で開示したもの

企業会計の考え方を活用し各特別会計の財政状態を分かりやすく示すために作成されている

一般の貸借対照表との違い

企業の貸借対照表では株主に帰属する「株主資本」等が「純資産の部」に計上される

特別会計貸借対照表では資本取引等の概念が無いため「株主資本」等に相当する区分が無い。代わりに資産合計と負債合計の差額を「資産・負債差額」として表示している

令和 3 年度末の状況

「資産・負債差額」がプラス(資産超過)の例 :

国債整理基金特別会計 : 負債が他会計に計上されているため

財政投融資特別会計 財政融資資金勘定、労働保険特別会計 雇用勘定等 : 将来のリスクや支出に備えるための積立金等を保有しているため

資産計上の留意点 :

有価証券や貸付金には見合いの負債(政府短期証券や財投債)が存在し換金して他の財源に充てる事が出来ない資産が相当程度含まれている

そのため一部の特別会計に負債を上回る資産があったとしても必ずしも保有資産を処分できる訳ではない

開示の意義

特別会計財政状態の透明性を高め国民への説明責任を果たす

各特別会計のリスク管理や財政運営の改善に資する

ポイント

特別会計の貸借対照表は資産・負債の状況を示すが一般の企業の貸借対照表とは異なる点がある

「資産・負債差額」は資産超過や負債超過の状況を示すが、その内訳や背景を理解する事が重要

資産計上されていても換金できない資産が含まれている場合がある事に留意が必要

補足

特別会計の貸借対照表は各特別会計の財務書類の一部として公表されている

貸借対照表の詳細は各特別会計の財務書類や関連資料で確認する事が出来る

外国為替資金特別会計の決算上剰余金の一部など個々の特別会計制度の趣旨を踏まえつつ一般会計の財源として活用可能なものは積極的に活用されている

第3章 特別会計の改革

1.「行政改革の重要方針」及び「行政改革推進法」

背景

特別会計は特定の事業や資金の運用状況を明確化する意義がある一方で以下のような問題点が指摘されていた

予算全体の仕組みが複雑化し財政の一覧性が阻害される

国民による監視が不十分となり無駄な支出が行われやすい

固有の財源により不要不急の事業が行われる

多額の剰余金等が存在し財政資金の効率的な活用が図られていない

これらの問題点を踏まえ平成 15 年から平成 17 年にかけて財政制度等審議会で議論が行われ特別会計の見直しが検討された

「行政改革の重要方針」(平成 17 年 12 月 24 日閣議決定)

特別会計改革の基本的な方向性として以下の 3 つの方針が掲げられた

特別会計の統廃合等 :

特別会計を個別に見直す

事務・事業の合理化・効率化

特別会計の設置要件を厳格化

5 年毎に設置の要否を見直す

財政健全化へ貢献 :

資産・負債、剰余金・積立金等をスリム化

5 年間で 20 兆円程度を一般会計等に繰り入れ

国の財政状況を透明化 :

一覧性・総覧性がある資料を充実させる

企業会計の考え方に基づき資産・負債などの会計情報を開示

「行政改革推進法」(平成 18 年 6 月 2 日施行)

「行政改革の重要方針」で示された特別会計改革を着実に実施するため以下を目的として制定された

基本的な改革方針を明記

推進方策等を法制化

主な内容 :

特別会計の廃止及び統合等を明記

特別会計の新設を原則禁止

既存の特別会計について 5 年ごとにその設置の要否を見直す事を規定

資産・負債や剰余金・積立金の精査によりスリム化を徹底

財政健全化への貢献目標を設定(平成 18 年度から平成 22 年度までの 5 年間で合計 20 兆円程度を一般会計等に繰り入れ)

所管別・主要経費別予算の一覧性を確保する等を規定

ポイント

特別会計改革は財政の透明化、効率化、健全化を目的として推進された

「行政改革の重要方針」で改革の基本的な方向性が示され「行政改革推進法」で具体的な実施のための方針や推進方策が定められた

特別会計の統廃合、設置要件厳格化、資産・負債スリム化、情報開示の充実などが進められた

補足

この後、平成 19 年 4 月に「特別会計に関する法律」が施行され特別会計改革がさらに進展した

「行政改革推進法」に基づき平成 18 年度から平成 22 年度までに 29.8 兆円が一般会計や国債整理基金特別会計に繰り入れられた

2.「特別会計に関する法律」による整理・統廃合

背景

「行政改革推進法」(平成 18 年法律第 47 号)に基づき特別会計改革を法制面から実施するため「特別会計に関する法律」(平成 19 年法律第 23 号)が平成 19 年 4 月 1 日から施行された

目的

特別会計に関する法制を抜本的に見直す : 従来の個別特別会計法を整理し共通ルールを設ける事で特別会計制度の透明性と効率性を向上させる

特別会計の統廃合を推進 : 行政改革推進法に基づき特別会計の廃止・統合を実施する

主な内容

共通ルールを整備 :

各特別会計に共通するルールを「総則」として規定(例:剰余金の処理、繰越制度)

個別の特別会計法に規定されていた財政法の例外規定(借入金、弾力条項等)を整理し特別会計法に統一

特別会計の廃止・統合 :

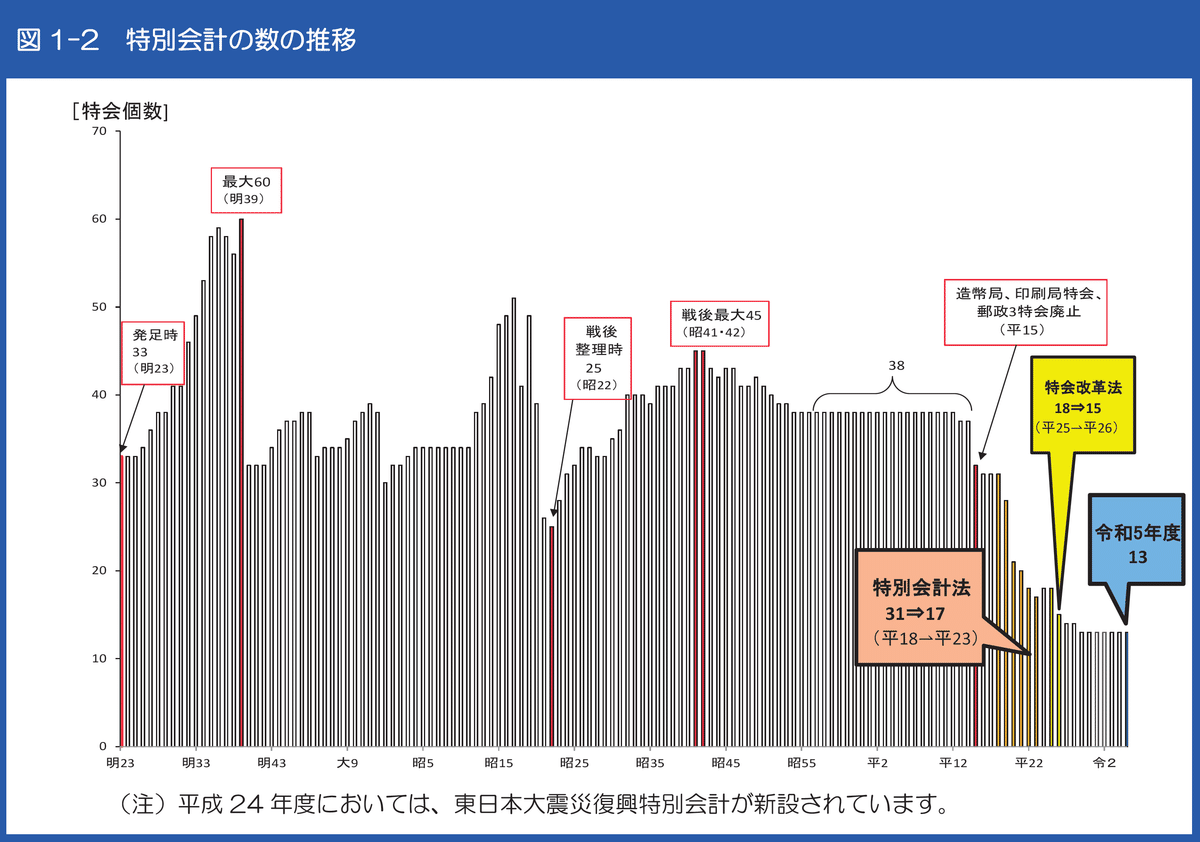

平成 18 年度時点で 31 あった特別会計を廃止・統合により 17 に削減(その後、東日本大震災復興特別会計が新設され令和 5 年度現在は 13)

廃止・統合の対象となった特別会計については特別会計法において経過規定を設ける、または廃止法を制定する事で対応

その他の改正 :

企業会計の慣行を参考とした資産・負債等の開示法定化など情報開示を推進

特別会計の新設を抑制するため規定を整備

既存の特別会計について 5 年ごとに設置の要否を見直す事を規定

具体的な整理・統廃合例

廃止: 貿易再保険特別会計、国有林野事業特別会計など

統合: 食料安定供給特別会計(農業共済再保険、漁船再保険及び漁業共済保険、農業経営基盤強化勘定を統合)など

一般会計へ移行: 社会資本整備事業特別会計(空港整備勘定を除く)など

成果

特別会計の数が大幅に削減され財政の透明性が向上

共通ルール整備により特別会計の管理・運営効率化が図られた

情報開示推進により国民への説明責任が強化された

ポイント

「特別会計に関する法律」は特別会計の制度・運用の抜本的な改革を実現するための重要な法律である

共通ルール整備、特別会計統廃合、情報開示推進などを通じて特別会計の透明性と効率性が向上した

補足

「特別会計に関する法律」の施行後も社会経済情勢の変化等に応じて特別会計見直しが行われている

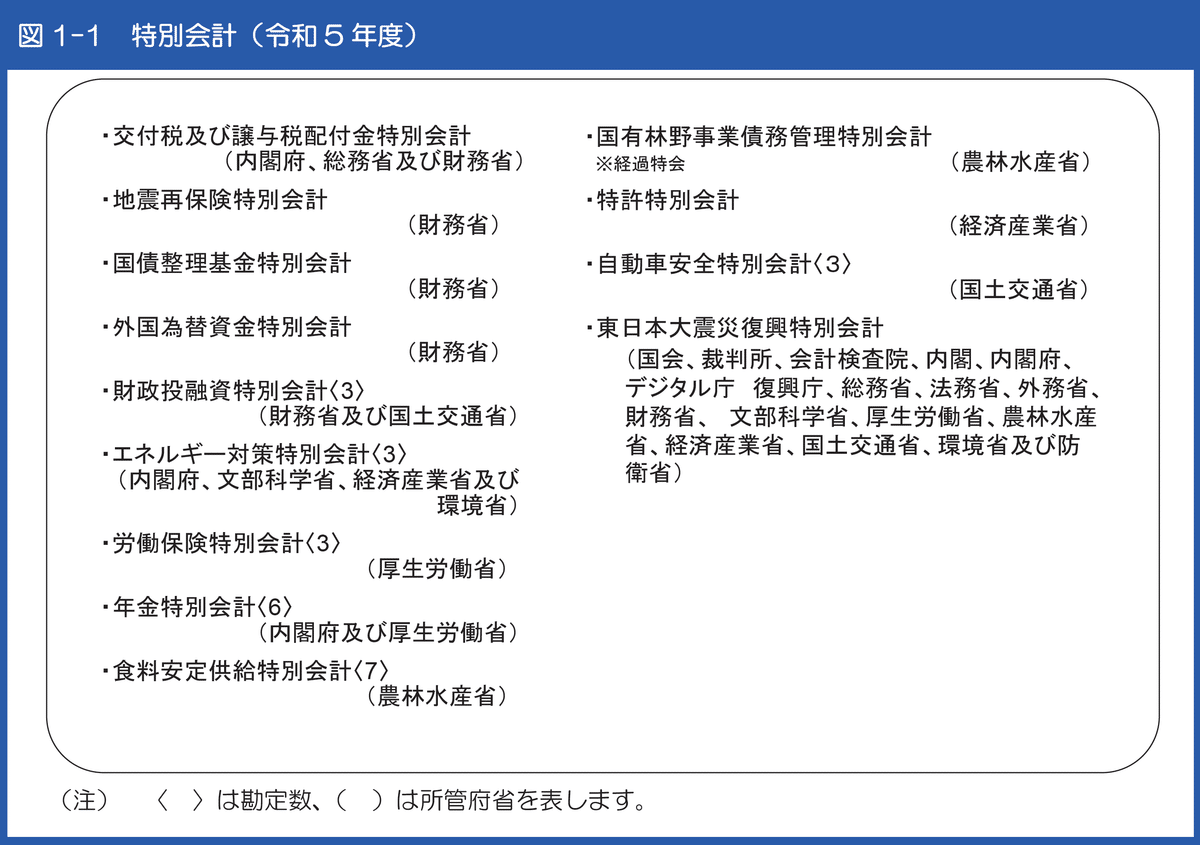

令和 5 年度現在 13 の特別会計が設置されている

3.特別会計改革について

背景

特別会計法に基づき特別会計の整理・統合が進められて来た

平成 21 年 9 月に設置された行政刷新会議において平成 22 年秋、特別会計を対象とした事業仕分けが実施された

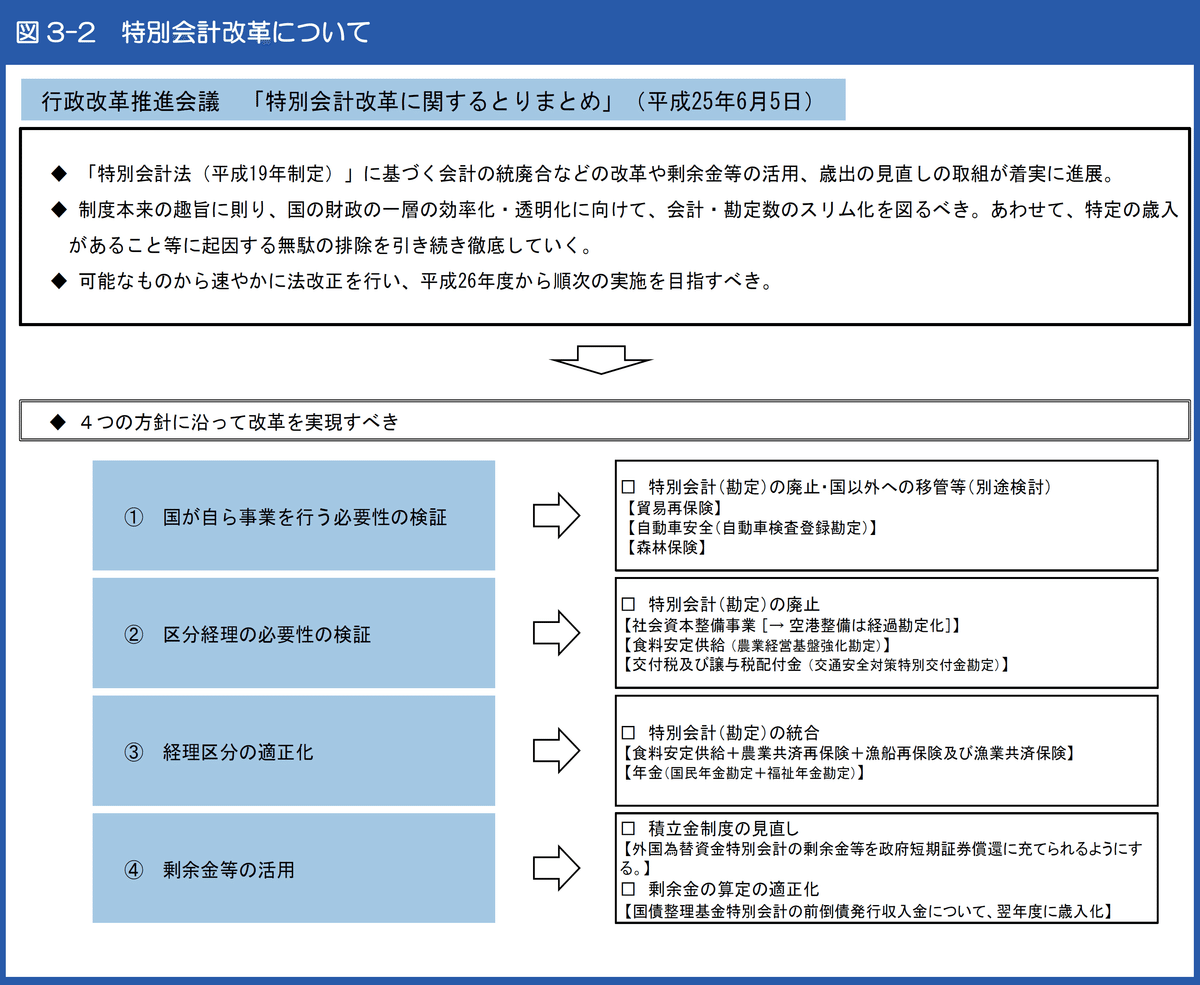

平成 24 年 1 月 24 日に「特別会計改革の基本方針」が閣議決定され同「基本方針」に基づき「特別会計に関する法律の一部を改正する法律案」が平成 24 年通常国会に提出されたが衆議院解散に伴い廃案となった

平成 25 年 1 月 24 日に「平成 25 年度予算編成の基本方針」が閣議決定され「特別会計改革の基本方針」は当面凍結されたが特別会計見直しについては引き続き検討し改革に取り組む事とされた

平成 25 年 6 月 5 日に「特別会計改革に関する取りまとめ」が行政改革推進会議でまとめられ、制度の見直しは可能なものから速やかに法改正を行い平成 26 年度から順次実施を目指すべきとされた

平成 25 年 6 月 14 日「経済財政運営と改革の基本方針」が閣議決定され「平成 26 年度から順次改革実施を目指して必要な法制上措置を早期に講ずるものとする」とされた

特会改革法(平成 25 年法律第 76 号)成立・施行

上記の流れを踏まえ平成 25 年 10 月 25 日に「特別会計に関する法律等の一部を改正する等の法律案」が国会に提出され同年 11 月 15 日に成立、平成 26 年 4 月 1 日より施行された

改正の概要

基本理念規定創設 : 以下の事項を基本理念として特別会計法に新たに規定

経済社会情勢の変化に対応して効果的・効率的に事務・事業を実施

区分経理の必要性を不断に見直し、必要性が無い場合は一般会計へ統合すると共に特別会計歳出の財源となる租税収入についても一般会計へ計上し国全体の財政状況総覧性を確保

特別会計として区分経理が必要な場合においても経理区分の在り方について不断に見直し

必要以上の資産を保有しないよう剰余金を適切に処理

財務に関する情報を広く国民に公開

特別会計及び勘定廃止・統合等 :

交付税及び譲与税配付金特別会計 : 交通安全対策特別交付金勘定を廃止

年金特別会計 : 国民年金勘定に福祉年金勘定を統合

食料安定供給特別会計 : 農業共済再保険特別会計、漁船再保険及び漁業共済保険特別会計を統合。関連する勘定を統合すると共に農業経営基盤強化勘定を一般会計化

社会資本整備事業特別会計 : 一般会計化(空港整備勘定は経過勘定として自動車安全特別会計に統合)

国債整理基金特別会計 : 事務費を一般会計へ移管すると共に前倒債発行収入金の翌年度歳入化規定を整備

外国為替資金特別会計 : 積立金を廃止すると共に金融市場の進展等を踏まえた運用効率向上のため規定を整備

ポイント

特別会計改革は継続的に進められており平成 24 年以降も事業仕分けの結果や行政改革推進会議等での議論を踏まえ見直しが行われて来た

平成 25 年に成立した特会改革法では基本理念新設、特別会計及び勘定の廃止・統合等が行われた

特別会計の効率化・透明化を図り国民への説明責任を果たす事が目的とされている

補足

この後、平成 25 年 6 月に「特別会計改革に関する取りまとめ」が策定され更なる改革が進められた

令和 5 年度現在、特別会計の数は 13 となっている

第4章 国の財政規模の見方

(1) 国全体の財政規模の様々な見方

国全体の財政規模を把握する難しさ

国の会計は一般会計と特別会計に分かれており、それぞれが独立している訳ではなく相互に資金のやり取りが行われているため単純な合計では財政規模を正確に把握できない

各特別会計はそれぞれ異なる目的・性格を持っており歳出の性質も多様である

様々な見方が必要

特別会計を含めた国全体の財政規模を正確に捉えるためには単純な総額だけでなく重複計上額や国債の借換額を除いたり、歳入・歳出の性格や目的に応じて整理したりする必要がある

代表的な見方

総額ベース : 一般会計と全特別会計の歳入・歳出を単純に合計した規模

重複計上部分も含まれるため見かけ上の規模は実態より大きくなる

純計ベース : 一般会計と全特別会計の歳入・歳出総額から会計間の重複計上額や国債の借換額を除いた規模

総額ベースより実質的な財政規模に近くなるが各会計における歳入・歳出の性格の違いは考慮されない

主要な経費別純計 : 歳出を政策分野ごとに整理し会計間の繰り入れ等を除く事で国全体の歳出の全体像を示すもの

企業会計ベース : 発生主義に基づき、現金の収入・支払いに捉われず資産・負債の増減等を捉える事で国全体の財政状況をより正確に把握しようとするもの

国債の償還は負債と現金の同時減少であり費用として認識されない

公共事業費は支出時に費用とせず、減価償却を通じて費用として認識される

国際比較ベース : OECD による各国比較に用いられる国民経済計算 (SNA) では一般政府(中央政府、地方政府、社会保障基金を合わせたもの)の支出には債務償還費や財政投融資等に係る支出は含まれない

ポイント

国全体の財政規模を把握するには、様々な見方で分析する必要がある。

総額ベースは規模が過大に見えるため純計ベースで見る事が重要

政策分野ごとの歳出規模を把握するには主要な経費別純計が有用

企業会計ベースや国際比較ベースなど異なる基準で財政規模を捉える事も重要

補足

それぞれの見方にはメリット・デメリットがある

目的に応じて適切な見方を選択し組み合わせて分析する事が重要である

国民経済計算 (SNA) における公的需要は政府最終消費支出、公的固定資本形成等で構成され令和 3 年度で 148.7 兆円となっている

重複計上部分は企業でいえば倉庫から工場への材料の移出や工場間での製品移出入といった内部取引に相当する

(2) 総額ベースで見た国全体の財政規模

総額ベースとは

一般会計と全特別会計の歳入・歳出を単純に合計した財政規模

会計間の資金移動など重複している部分もそのまま合算される

令和 5 年度当初予算における総額ベースの財政規模

歳入 : 559.0 兆円(対前年度 ▲ 19.2 兆円)

歳出 : 556.3 兆円(対前年度 ▲ 18.6 兆円)

ポイント

総額ベースの財政規模は見かけ上の規模を表している

会計間の重複計上を含むため実質的な財政規模よりも過大になっている

この数字だけでは国全体の財政状況を正確に把握する事は難しい

補足

総額ベースの財政規模は予算の全体像を大まかに掴む際には有用である

しかし、より正確な財政状況を理解するためには純計ベースなど他の見方も併用する必要がある

図 4-1 で総額と純計の違いが図示されている

(3) 純計ベースで見た国全体の財政規模

純計ベースとは

一般会計と全特別会計の歳入・歳出総額から会計間相互の重複計上額及び国債の借換額を除いた財政規模

総額ベースよりも実質的な財政規模を表す

純計ベースで見る必要性

我が国の予算は予算の全貌を明らかにする観点からコストの重複計上による部分についても、その歳入歳出を各々その総額を予算に計上する総計予算主義を採用している(財政法第 14 条)

そのため歳入・歳出を単純に全て積み上げると実質的な国の財政規模を遙かに超えた額になってしまう

例えば一般会計から特別会計へ繰入れを行い、その特別会計で事業を行った場合、一般会計と特別会計の両方に歳入・歳出が重複して計上される

令和 5 年度当初予算における純計ベース財政規模

歳入 : 253.5 兆円(対前年度 ▲ 18.0 兆円)

歳出 : 253.6 兆円(対前年度 ▲ 16.1 兆円)

ポイント

純計ベースの財政規模は総額ベースよりも小さくなる

純計ベースで見ると実質的な国の財政活動の規模を把握する事が出来る

ただし純計ベースでも各会計における歳入・歳出の性格の違いは考慮されていない事に留意が必要である

総額と純計の違い(令和 5 年度当初予算)

$$

\begin{array}{|l|c|c|c|}

項目 & 総額(兆円) & 純計(兆円) & 重複分(兆円) \\ \hline

歳入 & 559.0 & 253.5 & 305.5 \\

歳出 & 556.3 & 253.6 & 302.7 \\

一般会計 & 114.4 & 109.7 & 4.7 \\

特別会計 & 444.6 & 143.8 & 300.8 \\

\end{array}

$$

補足

図 4-1 では「総額」と「純計」の違いが一般会計と特別会計 A・B・C 間の資金の流れを用いて図示されている

純計ベースの財政規模を理解する事で国の財政状況をより正確に把握する事が出来る

更に詳細な分析には一般会計と特別会計の主要な経費別純計や企業会計ベース、国際比較ベースといった他の見方も参照する必要がある

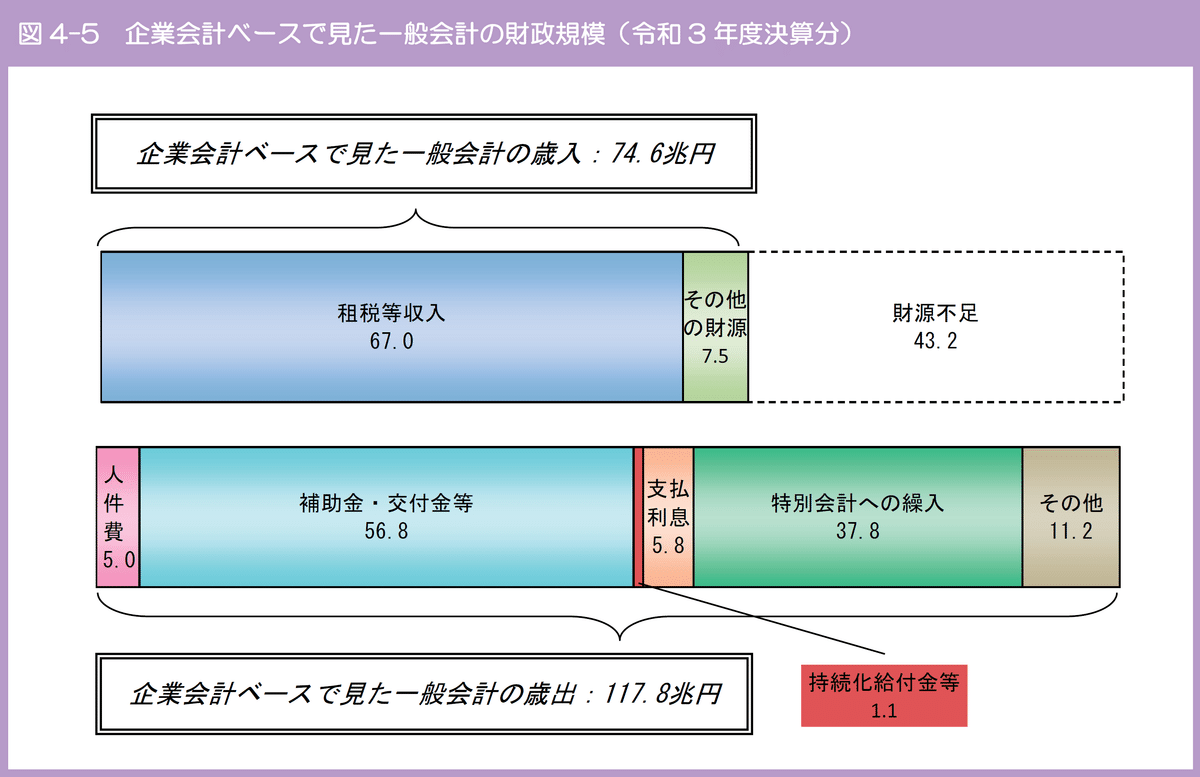

(4) 企業会計ベースで見た国全体の財政規模

企業会計ベースとは

発生主義に基づき現金の収支ではなく資産・負債の増減に着目して財政規模を捉える方法

企業の財務活動に相当する国債や借入金の償還などは含まれない

純資産(資産と負債の差額)の増減を財源(収益)・費用と認識する

企業会計ベースで見る意義

現金の収支と資産・負債増減との乖離を把握できる :

歳出面 : 国債償還は負債(国債)と資産(現金)の同時減少であり費用として認識されない。公共事業費は支出時に費用とせず減価償却を通じて費用として認識される

歳入面 : 国債・財投債等の発行や借入金借り入れによる現金収入は資産と負債の同時増加であり財源として認識されない

1 年間における国の財政活動による実質的な負担を把握できる

令和 3 年度決算における企業会計ベースの財政規模(一般会計 + 特別会計)

費用 : 180.1 兆円

財源 : 139.3兆円

財源不足 : 40.8 兆円(費用と財源のギャップ)

ポイント

企業会計ベースでは現金の収支ではなく資産・負債の増減に着目する

国債の償還や公共事業費の支出は発生主義の考え方に基づき費用として認識されるタイミングが異なる

財源不足は主に国債発行による収入が財源とはならないために生じる

企業会計ベースの財政規模は現金の収支ベースとは異なる視点から国の財政状況を捉える事が出来る

補足

企業会計ベースの財政規模は「国の財務書類」(一般会計と特別会計の合算)で公表されている

費用と財源のギャップは主に国債発行による収入が財源とはならないために生じるものであり財源不足を表すものとなる

費用 180.1 兆円は令和 3 年度の歳出純計決算額(現金ベース)285.3 兆円を 105.2 兆円下回っているが、これは主に発生主義で捉える事により債務償還費といったストックの変動と認識される支出などを控除しているためである

図 4-4 では企業会計ベースで見た国全体の財政規模が図示されている

(5) 国際比較ベースで見た我が国の財政規模

国際比較の基準

OECD による国民経済計算 (SNA) が用いられる

SNA では一般政府(中央政府、地方政府、社会保障基金を合わせたもの)の財政規模を比較する

債務償還費や財政投融資等に係る支出は含まれない。これはアメリカ、フランスなどの諸外国でも同様である

国際比較における留意点

我が国の財政規模を諸外国と比較する際には会計間の取引額などの重複額を除いた上で更にに債務償還費等を除く必要がある

令和 3 年度(2021 年)の政府規模(一般政府総収入・総支出)国際比較

ポイント

国際比較においては SNA ベースで一般政府の財政規模を比較する

債務償還費等は含まれないため日本の財政規模は総額ベースや純計ベースよりも小さくなる

国際比較をする上では会計制度や統計基準の違いに留意する必要がある

補足

図 4-6 では一般政府総支出の国際比較が表で示されている

日本の財政規模(一般政府総支出)は令和 3 年度で 236.0 兆円となっている

この数値は OECD のデータ等に基づき国際比較可能なように調整されたものである

国際比較ベースの財政規模を理解する事で我が国の財政状況を国際的な視点から捉える事が出来る

https://www.mof.go.jp/policy/budget/topics/special_account/fy2023/2023-zentaiban.pdf