所得税ってこんな仕組みでした

前回の記事で少し触れた所得税について、詳しく調べたのでここにアウトプットします。

問題の令和2年(2020年)の数字を深掘りしました。

(あくまでも会社員であるボクの場合です)

給与収入の総額に税率がかかるのかと思ってましたが、ぜんぜん違ってて

総額からいろいろな額が控除された部分に税率かけて所得税が決まる仕組みでした。

全体の流れとしてはこんな感じです。

①給与収入

スタートはこれ。会社から支払われた金額です。

ここからいろんな金額が控除されていきます。

②給与所得控除

給与収入から「給与所得控除額」が引かれます。

給与所得控除額とは、必要経費にあたる金額のことで下表のとおり年収によってその金額は変わってきます。(↓国税庁のHPより引用)

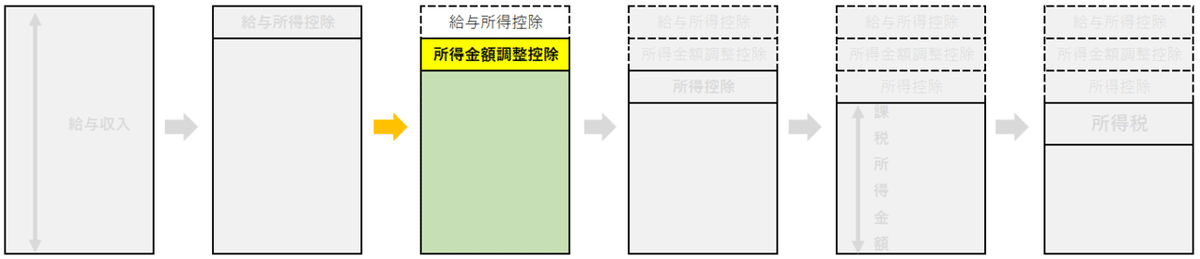

③給与所得調整控除

これは条件があって、「収入総額850万円以上で23歳未満の扶養親族を有する」ところにギリ該当してました。

控除額={給与等の収入金額(1,000万円超なら1,000万円)-850万円}×10%

④所得控除

「所得控除」にはたくさんの種類があります。

ボクが該当してたのは以下のものでした。

■社会保険料控除

健康保険、厚生年金などの社会保険料。1年に払った全額が控除される。

■生命保険料控除

生命保険、個人年金など。最高12万円までが控除される。

■配偶者控除

配偶者の給与収入が103万円以下の場合該当。

(納税者本人の所得金額にもよりますが)38万円控除。

■扶養控除

ここが問題の扶養控除。給与収入が103万円以下であるのが前提。

一般の扶養親族(ボクの場合は妻)は38万円の控除。ここは問題なし。

扶養親族のうち19歳以上23歳未満の人は「特定扶養親族」になり63万円の控除。

ボクの場合、息子が特定扶養親族にあたると思い控除に入れてましたが、まさかの収入超過で扶養に入れてはいけない状況でした。

後から税務署から連絡を受け、63万円の控除を除いて税金を再計算し涙の追加徴収となったのでした。

■基礎控除

ほとんどの会社員は該当します。48万円の控除。

この他に、医療費控除や寄付金控除(ふるさと納税)などが所得控除にあたります。

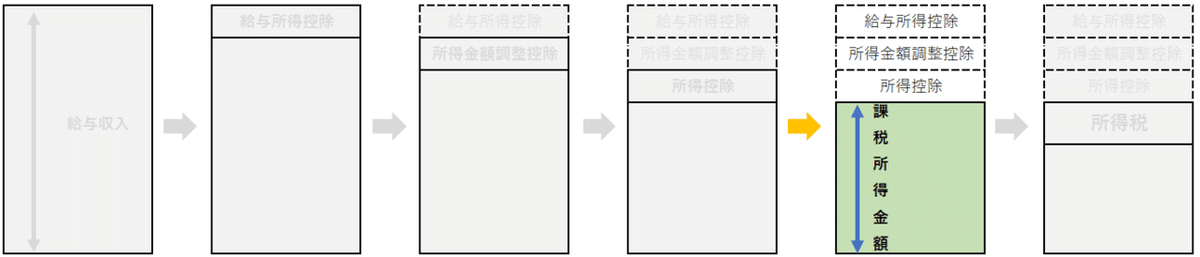

⑤課税所得金額

給与収入からこれらの金額を差し引いた部分が「課税所得金額」です。

ここに所得税率をかけて税額が決まります。

⑥所得税

ようやく来ました「所得税」。

国税庁が出している「所得税速算表」から算出します。

所得税=課税所得金額×税率-控除額

⑦この後も少し

ここまでにでてきた所得控除は、税金を決める前にいろいろ控除するものでしたが、決まった税金から控除する「税額控除」というものもあります。

例えば住宅を新築したときの住宅借入金特別控除など。

最後に復興税(2.1%)なるものもかかってきますので、

年税額=(所得税ー税額控除)×1.021

が最終の金額になります。

長くなりましたが、ざっとこんな仕組みです。

税金の用語、ホントはいろいろ説明や条件があって、書ききれないところは端折ってますのでご了承ください。

最後まで読んでいただきありがとうございました。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?