自分でできる決算分析【決算解説編】① ソフトバンクグループジャパン(ソフトバンクグループの子会社でかつソフトバンクの親会社)

Ⅰ ソフトバンクグループジャパン株式会社の親子関係

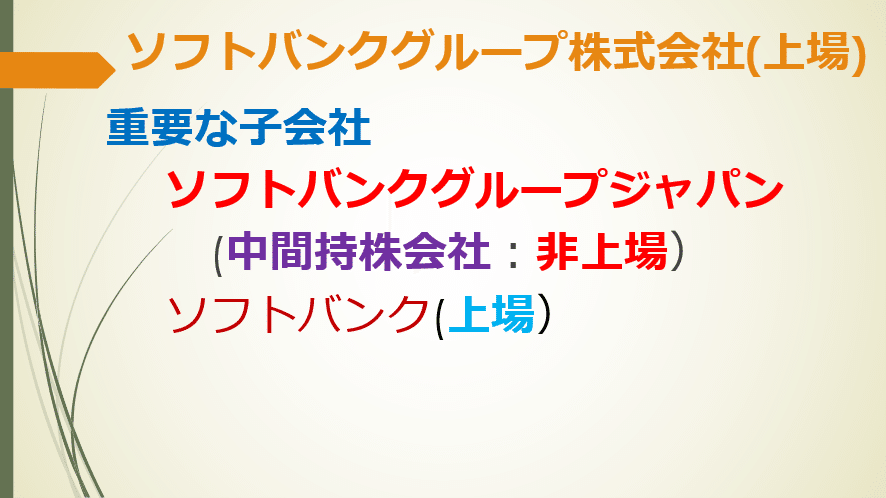

今回は、ソフトバンクグループの頂点にあるソフトバンクグループ株式会社の子会社であるソフトバンクグループジャパン株式会社の開示情報について解説します。

ソフトバンクグループ株式会社は上場会社ですが、その完全子会社(100%保有)の子会社であるソフトバンクグループジャパンは非上場です。

ソフトバンク株式会社は、上場会社で、その親会社は、ソフトバンクグループ株式会社とソフトバンクグループジャパン株式会社です。それぞれの保有割合は、下図の通りです。両者合わせて81.2%なので、ソフトバンク株式会社は、両社の子会社です。

ソフトバンク株式会社にぶら下がる更なる子会社については、ソフトバンク株式会社の第38期有価証券報告書の12頁に以下のような図が掲載されています(2024年3月31日現在)。

この図には、ソフトバンクグループジャパン株式会社が記載されていないので、それを加筆したのが、下図です。

Ⅱ 大企業の情報開示

上場している大企業の企業会計を規制する法律は下図の通り、3つあります。このうち、一般への情報開示を求めるのは、会社法と金融商品取引法です。

具体的な情報開示としては、上場企業の場合、以下のようになります。

まず、上場企業であるソフトバンク株式会社の決算短信の第1頁は以下の通りです。

そして、ソフトバンク株式会社の株主総会招集通知は以下の通りです。

株主総会招集通知の添付書類として、計算書類(会社法では財務諸表をこう呼びます)が開示されます。そのうちの連結財政状態計算書(ソフトバンク株式会社は、国際会計基準で連結決算を行っているので、連結貸借対照表ではなく、この名称になります)は以下の通りです。

株主総会招集通知は、本来、株主にのみ開示されるものですが、現在は、ほとんどの会社がホームベージ上で公開しており、Pdfファイルとして閲覧、プリントアウトすることができます。

Ⅲ 中小企業と非上場の大企業の情報開示

他方、中小企業および非上場の大企業の場合は、企業会計を規制する法律は、会社法と税法のみであり、一般への情報開示については、会社法のみとなります。

したがって、具体的な開示情報としては、下図の下の3つとなります。

但し、ソフトバンクグループジャパン株式会社の場合、株主は親会社のソフトバンクグループ株式会社だけなので、株主総会招集通知は公開されません。

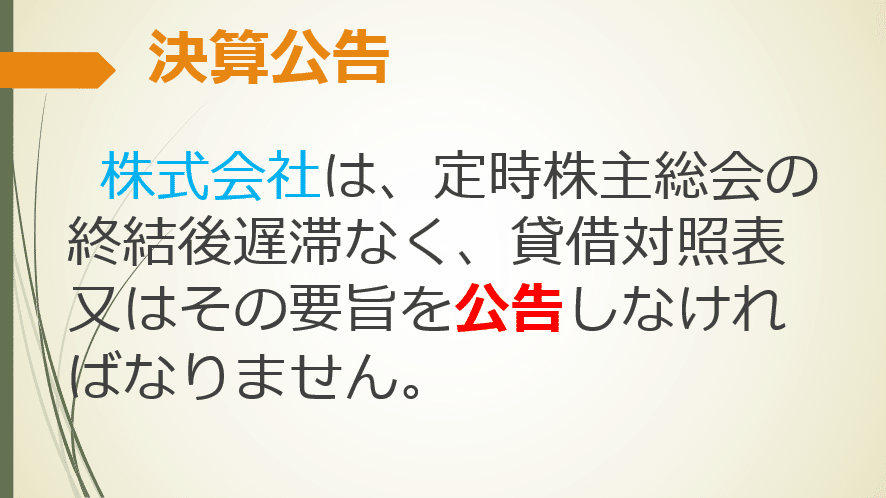

また、「本店および支店における閲覧」は、株主と債権者に向けたものなので、一般には公開されていません。したがって、ソフトバンクグループジャパン株式会社の場合、一般に公開されているのは、「決算公告」のみです。

Ⅳ 決算公告

なお、資本金が5億円以上か負債総額が200億円以上の会社は、会社法上の大会社となり、貸借対照表又はその要旨に加えて、損益計算書又はその要旨を公告する必要があります。

ソフトバンクグループジャパン株式会社の第24期(2023年4月1日~2024年3月31日)の決算公告は以下の通りです。

下掲のように、資本金が千8百8十7億9千8百万円で、5億円を超えているため、大会社に相当します。

したがって、下掲のように、損益計算書の要旨も公表されています。

ソフトバンクグループジャパン株式会社は、自身は事業を行わず、子会社(ソフトバンク株式会社)の株式等の管理だけを行う純粋持株会社です。そのため、「売上高」、「売上原価」、「売上総利益」の計上はありません。株式等の管理のための「販売費及び一般管理費」は計上されており、その額がそのまま「営業損失」となっています。

子会社株からの配当金をはじめとする金融収益があるので、「営業外収益」は計上されています。但し、「営業外収益」、「営業外費用」、「特別利益」の詳細は、決算公告では記載されませんし、これ以外の開示情報はないので、一般には知ることができません。