【図解】BSとPLの関係について

公認会計士・税理士の伊勢です。「経営者の右腕となり、数字で意思決定に貢献する」ことを経営理念とし、会計事務所を経営しています。

PL(損益計算書)やBS(貸借対照表)という言葉を聞いたことのない経営者の方はあまりいらっしゃらないかと思います。

このうちPLについては、売上から経費を引いたものが利益となるということは理解されているかと思いますが、BSの話となると苦手意識のある方が多いのではないかと考えています。

今回は、BSとPLの関係を簡単な例と図を用いて解説いたします。

経営者の方だけでなく、簿記や会計の初学者の方においても、これを読んでいただいた上で学び始めると理解がしやすくなるかと思いますので、よろしければご覧ください。

①資本金100万円の会社を設立した。

会社を設立した際に、資本金を預金口座等に入金するかと思います。その際には、「資本金として現預金が100万円増加した。」といった意味合いで、上の図のようなイメージで取引を認識します。これ以降もこのような図を用いて説明いたします。

②銀行から150万円借りた。

この場合は、資本金が入金された際と同様に「借入れによって現預金が150万円増加した。」といった意味合いで、上の図のようなイメージで取引を認識します。

①とセットで考えますと、②の取引後には以下のような状態にあると理解できます。

借入金150万円及び資本金100万円によって、現預金を250万円有しているといえます。

③200万円分の仕事を受注・納品した。

売上は、基本的には上の図のように計上します。この時点では代金の回収はできていないものとすると、取引先に対する代金の回収債権を有していることを認識するという意味合いで「売掛金」を計上します。

②とセットで考えますと、③の取引後には以下のような状態にあると理解できます。

借入金150万円、資本金100万円及び売上高200万円によって、現預金250万円及び売掛金200万円を有しているといえます。

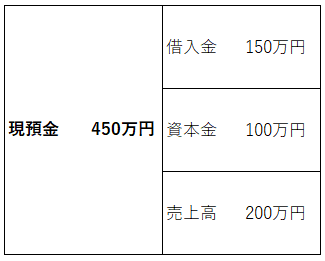

④③の代金を受領した。

③の売上高に係る代金を回収した場合です。この場合には、取引先から200万円の現預金を受領し代金の回収債権が消滅した、といった意味合いで上の図のように取引を認識します。

③とセットで考えますと、④の取引後には以下のような状態にあると理解できます。

借入金150万円、資本金100万円及び売上高200万円によって、現預金450万円を有しているといえます。

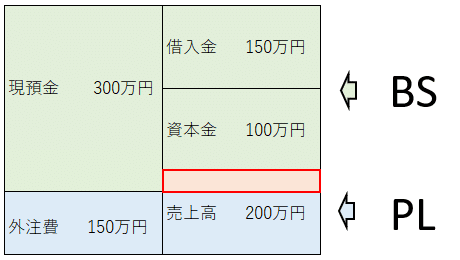

⑤外注費150万円を支払った。

③の売上高を生み出すために、業務を外注して150万円の支払いをしたとしますと、上の図のように取引を認識します。

④とセットで考えますと、⑤の取引後には以下のような状態にあると理解できます。

借入金150万円、資本金100万円及び売上高200万円によって現預金450万円を有していたが、外注費150万円の支払いがあったため現預金300万円を有している、といえます。

解説

さて、⑤で示した図を基にすると、BSとPLは次のように理解することができます。

緑色の部分がBS、青色の部分がPLです。

BSは、ある時点での現預金や債権債務といった会社の財産の状況を示しているといえ、PLは、一定の期間内における経営成績を示しているといえます。

ここまでの内容が理解できると、「借入金の返済は経費にならないのか?」といった疑問は解消するかと思います。

④の例では、売上代金の回収時点では売上高を計上せず、売掛金を減少させました。これは、③で計上された売掛金という債権が現預金を受領したことで消滅した、という取引を認識するためです。

これを応用させて考えてみると、借入金の返済は債務の減少として認識すべきなので、借入金が減少するのみで経費にはならないことがイメージできるかと思います。

また、BSにもPLにも、赤枠の部分が含まれるということが重要なポイントのひとつです。

この赤枠は、PLでいう当期純利益であり、BSでいう利益剰余金の当期増加額です。

利益剰余金は、基本的には設立時から現在までの当期純利益の合計額で構成されます。今回は、法人設立1期目を例に解説をしましたので、PLの当期純利益=BSの利益剰余金となっています。

これを踏まえると、BSの利益剰余金の当期増加額は、当期純利益と同額であり、当期純利益の詳細な情報が記載されたものがPLである、と理解することができます。

今回のケースでは、「利益剰余金が50万円増加した(当期純利益が50万円であった)。それは、売上高200万円及び外注費150万円が発生したからだ。」と理解できるかと思います。

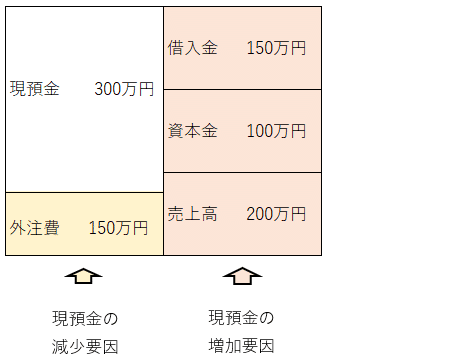

さらに、BSとPLについては次のように理解することもできます。

右側に記載されたものを現預金の増加要因、左側に記載された現預金以外のものを現預金の減少要因としてみる方法です。

このようにしてみると、現預金を増やす手段としては、売上高を上げることはもちろんですが、借入や増資(資本金などの増加)によって増やすことも考えられることがわかると思います。

また、外注費等の費用を減らすことや、利用していない固定資産があればそれを売却することなどによって、現預金を増やせることが想像できるかと思います。

これがイメージできると、キャッシュフロー計算書(CF)についても理解しやすくなると思います。

最後に

決算書(財務諸表)は、会社の状況を客観的に把握するために有意義な情報が記載されています。この記事を読んで理解を深めていただいたことで、その把握・理解がしやすくなれば書き手冥利に尽きます。

この記事を読んだだけではわからないこともあるかと思いますが、弊所の顧問先様には、疑問が解消されるよう丁寧にご説明させていただきます。

※ 今回は、経営者の方をはじめとした簿記や会計にあまり馴染みのない方に向けて記事を作成しました。減価償却費や減損損失、引当金や繰延税金資産負債、その他有価証券評価差額金といった会計上の専門的な事項については度外視していますし、できるだけわかりやすい言葉を用いて記載している点はご理解いただければと思います。

この記事が気に入ったらサポートをしてみませんか?