第2成長フェーズで利益急拡大?Ubicom(3937)の将来性はどうなの?【いろはに企業分析】

皆さん、こんにちは!

2月から毎日旅行の予定で忙しいインターン生の橋口です✈

インベストメントブリッジでは、インターン生がnote記事の執筆を行っています。

現在は、以下の記事を公開中です。

個別株を紹介し、将来性などを検討するnote

毎週の気になったニュースの紹介

金融・経済の基礎知識に関するトピック

今回は、個別株の記事として「Ubicom(3937)」を分析していきます!

Ubicomは、医療業界向けに業務効率化ツールを開発している企業です👍

医療業界ではリーディングカンパニーとして継続的に収益を上げる基盤が整っています。

そこで今回はUbicomの企業内容と決算から、将来性について考察していきましょう!!

Ubicom(3937)ってどんな会社?

早速、Ubicomの基本情報を見ていきましょう。

「事業内容」「業績」「株主還元」の3点からまとめていきます。

事業内容

Ubicomは、グローバルな視点でITを用いて社会課題を解決する企業です。

以下の2事業に分かれています。

テクノロジーコンサルティング事業(売上比72.4%)

様々な業界のDX化を推進する開発支援を行っています。

特徴としては、ITソリューションに係る先端技術の供給国として再注目されているフィリピンを拠点とするなどオフショアリソースを活用して開発を行っている点です。

2024年度のセグメント別利益率は9.7%になっています。

メディカル事業(売上比27.6%)

医療機関向けの経営支援ソリューションを提供しています。

主な製品は以下の通り。

Mighty Checker

レセプト(医療系のレシート)点検、追記、オンライン請求Mighty QUBE

AIによる電子カルテ入力支援、処方箋発行、会計業務その他

生保業界での保険ナレッジプラットフォームを展開

これらの製品により、医療従事者の業務効率化を行い、働き方改革の推進に貢献しています。

同社算出によるMightyシリーズのシェア率は病院(20床以上)約47%と診療所(20床未満)約17%とリーディングカンパニーとして確固たる地位を築いています。

また、サブスクモデルで展開しており継続的な収益が期待できます。

実際、2024年度のセグメント別利益率は61.17%になっています。

全体の利益の内70.6%をメディカル事業が占めていますね!

業績

続いて業績も見てみましょう。

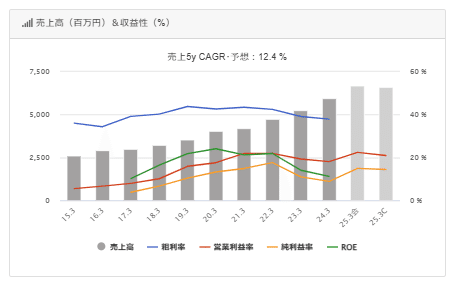

売上高と営業利益の推移は以下の通り。

2024年3月期の業績は、売上高5,942百万円(前年同期比+13.3%)、営業利益1,072百万円(前年同期比+6.0%)となっています。

順調に業績を伸ばしており、毎年のように過去最高を更新しています!

営業利益率は減少していますがこれはテクノロジーコンサルティング事業の利益率の低下によるものです。

一方で、メディカル事業の利益率は年々上昇しています。

2025年3月期の業績予想は売上高6,700百万円(前年同期比+12.7%)、営業利益1,500百万円(前年同期比+39.9%)と過去最高の売上と利益を更新する見通しです。

特に、営業利益は前年同期比+39.9%と急拡大する見込みです。

キャッシュフローは以下の通り。

営業キャッシュフローがつねにプラスで推移しています。

これは、メディカル事業のサブスクモデルである事から安定して現金を受け取っていることが要因として挙げられます。

投資キャッシュフローは有形固定資産や株式の取得によりマイナスになっています。

しかし、フリーキャッシュフローが常にプラスである事から無理のない投資を行っているとわかります。

全体として本業で得たお金を投資や負債の返済に充てていてグロース企業の理想的な形といえそうです。

また、自己資本比率が70.5%、ROEが10.3%といった優れた数値が示されており、財務状況が非常に良好であることがわかります。

決算内容や各種指標から見て、非常に優秀な企業であると言えるでしょう😃

株主還元

株主還元についても見てみましょう。

Ubicomの配当金は、株価の上昇に伴って年々増加しており、2025/1/22時点の配当利回りは3.1%となっています。

これは安定配当25円に創業20期を記念した配当15円の追加によるものです。

同社は2026年以降の配当方針を明確に定め、

下記二つの配当を組み合わせて配分されます。

安定配当

一株あたり25円:業績に左右されず長期的な利益還元を目指す業績連動型配当

業績に応じて配当金が増加:株主が成長を直接的に享受できる

配当方針が明確だと企業が株主の事を意識してくれているとわかり、安心ですね💓

過去の株価推移

過去の株価推移を見てみましょう。

2020年頃から大きく上昇しましたが、そこから右肩下がりに推移しています。

これは2022年3月期と、2023年3月期の2年連続業績予想から下方修正したことによります。

同社は先行投資の影響と説明しています。

現在は2020年初期の水準まで下がっています。

Ubicomの将来性は?

Ubicomについて分析するなかで、とても将来性がある企業であるように感じました。

このように考える理由は以下の2点です。

1.保険ナレッジプラットフォームの拡大

2.テクノロジーコンサルティング事業の利益率向上

1.保険ナレッジプラットフォームの拡大

Ubicomは、2024年以降を第2成長フェーズとして、保険ナレッジプラットフォームの導入を広げようとしています。

これは、保険加入者に保険料の支払いを早急に行う事ができるようにするもの。

加入者が保険会社に送った診療明細データをAIを用いて保険会社の支払い担当者の労力を大幅に減らし、業務効率化を図るというものです。

これは加入者、医療従事者、保険会社の3方よしのビジネスモデルであるため魅力的ですね。

現在、導入が成功しているMighty Checkerの請求書作成と近しく、シナジーがある点も注目できます。

2025年第二四半期においては生保企業41社の内、契約済3社(9.8%)、商談中(7.3%)と順調に進んでいます。

2.テクノロジーコンサルティング事業の利益率向上

Ubicomはコンサルティング営業を強化し、大型の案件の獲得やAI高度人材を活用し、高単価な案件の受注を目指しています。

利益率が右肩下がりになってしまっているテクノロジーコンサルティング事業が第2成長フェーズにおいて利益率が改善することで全体の利益も飛躍的に向上します👍

【まとめ】Ubicomの将来性

Ubicom(3937)について理解は深まったでしょうか。

医療DXでトップシェアを誇るUbicomは、第二成長フェーズとしてここからさらなる拡大へ向かっていくと考えられます。

Ubicomは2事業に分かれていて利益率や事業内容など大幅に異なっているためそれぞれ事業別に見ることが必要です。

また、その複雑さが投資対象として評価を下げてしまっているのではと思いました…😖

自己資本比率も非常に高いため好調な事業のお金や借り入れを積極的に行い、成長を加速させていってほしいです。

最後まで読んでいただき、ありがとうございました!

本noteでは、個別株の分析やインターン生が気になったニュース等を発信しているので、ぜひ他の記事も読んでみてください。^^

また筆者も喜びますので、スキ・コメント・フォローお願いいたします!!!

本noteはインターン生の橋口がお届けしました!

今後ともよろしくお願いします~🙇

いいなと思ったら応援しよう!