事業性融資の面談のため銀行へ

政策金融公庫へ面談へ

11月21日、融資しのための銀行に面談に行きました。

今回の融資をお願いに行くのは、創業時もお世話になった日本政策金融公庫。

他から融資を受けたことがないことと、こういった中小企業への新規事業に融資してくれると言うイメージがあったので、必然的に日本政策金融公庫となりました。他は全く見当もしませんでした。

事前にウェブ申し込みで、あらかた必要な書類を提出し、それ以外も必要な書類はメールにて提出しておりました。

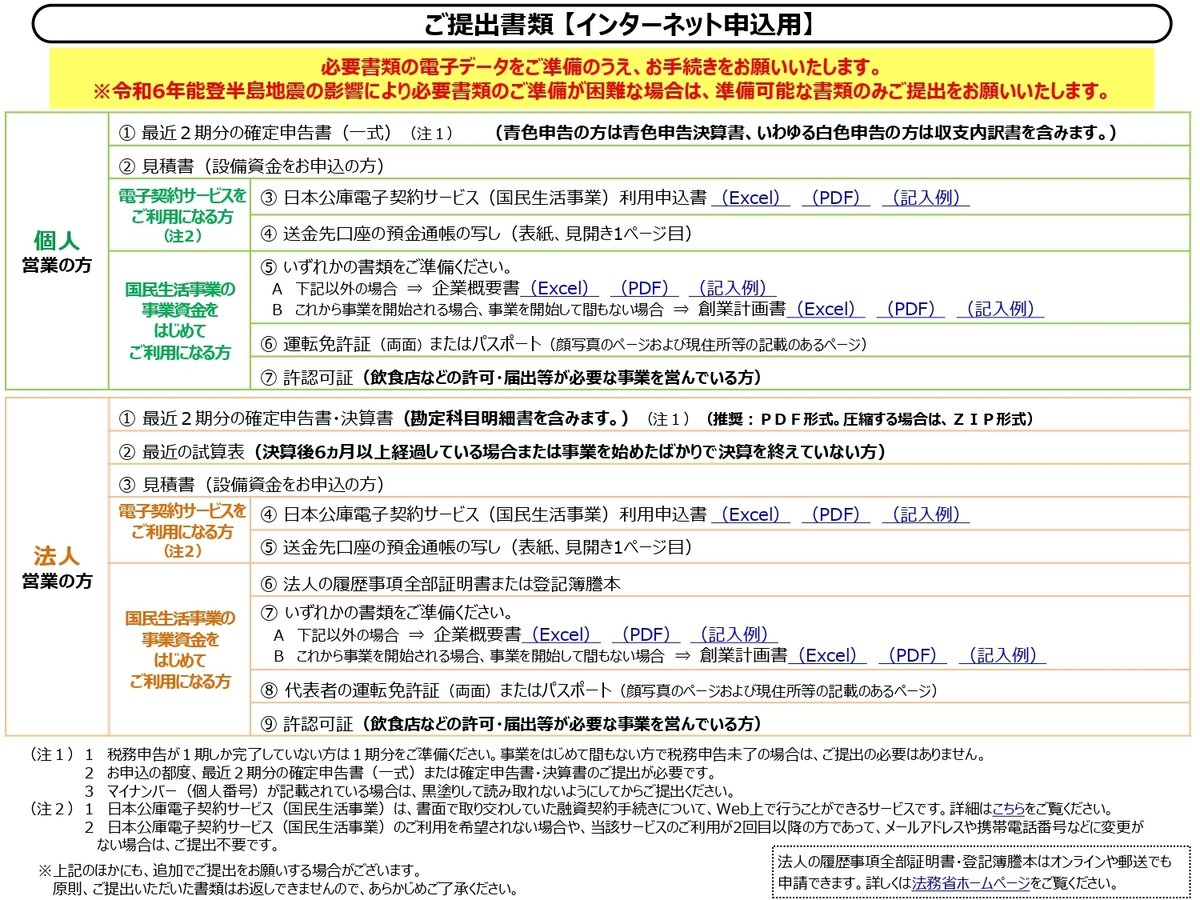

日本公庫に申し込みに必要な書類

必要な書類

公庫の融資ウェブ申込みにに必要な書類は以下の通りです。

①最近2期分の確定申告書・決算書(勘定科目明細書を含む)

②最近の試算表(決算後6ヶ月以上経過している場合または事業開始後間もない方)

③見積書(設備資金をお申込の方)

④日本公庫電子契約サービス(国民生活事業)利用申込書

⑤ 送金先口座の預金通帳の写し(表紙、見開き1ページ目)

法人の履歴事項全部証明書または登記簿謄本

⑦ いずれかの書類

A. 下記以外の場合:企業概要書

B. 事業開始後間もない場合、またはこれから事業を開始される場合:創業計画書

⑧ 代表者の運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

⑨ 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる方)

許認可は後でもよい

⑨に関して今回わたしのカレー屋さんも当てはまりますが、これは既に開業されている方向けで、飲食店の新規開業に関しては許認可取得後提出で構いません。

銀行はメールは使わない

このメールも、代表メールで個人アドレスではありませんでした。銀行は、いまだにメールを使いたがらないようで、これは私が10年前に外国出張にあたり、銀行から便宜を図ってもらった時からあまり変わっていないように感じます。その時もメール1本するのになんだかんだと色々と当時の上司に指導を受けました。

事業多角化のための融資

面談したんは淡々と終わる

面談そのものは、友好的と言わないまでも、こちらの粗探しをしているわけではないので、追求型ではなく、確認と足りないものは後から出して、と言う感じでした。

これなら面談ではなくて良いのではないか、とは思いましたが、やはりこういった事は面と向かって話すことが重要なのだろうなと思いました。

私自身も初めて担当者にお会いし、こういう人だったんだ、と妙に安心感というか、納得し、それ以降話しやすくなった気がしますので。

多角化なので審査に時間かかる

はじめての多角化(新分野進出)ということなので、その融資対象事業(今回はカレー屋さん)の事業性と既存事業である英語塾や不動産事業の審査もするので、若干長めになるとは言われておりました。

時間としては1か月はかかる、とのこと。

しょぼい借り入れ

借り入れ額は、設備投資が200万、運転資金200万の合計400万でした。

ここの記事を書く際に、日本政策金融公庫のページを見たところ、平均借り入れ額は900万ということでした。

ということで、かなり小さい額で、担当者にとってはあまり実績にもならない。小さな案件になってしまい、ちょっと申し訳ない気持ちにも今なっています。

特にその場では融資の可否の回答や、サプライズもなく淡々と終了しました

建物の登記簿謄本がない

さて、その際言われたのですが、なんと賃貸借する建物の登記簿がない、ということでした。どういうことかと言うと建物は、あるものの、法務局に登記していないということです。

銀行が未登記の建物を借り入れるための資金を融資してくれるのかな、と不安になりました。

というのも、登記簿謄本がなければ、その建物の所有者がわからず、私が

賃貸借を結ぶ相手が、正当な貸し手なのかどうかがわかりません(土地の所有者と建物の所有者は必ずしも同じとは限りません)。よって、のちのち建物の所有者と名乗る人がでてきてトラブルになったり、銀行にとっては私が虚偽に家賃を払うことにして、不正に融資を受けることを企図している可能性もあるわけです。

この件、現経営者に聞いても、仲介してくれる不動産屋に聞いても初耳だったようです。現経営者、ともかく、不動産業者は「何してんだよ」と思いました。

しかし、この心配も、この日本公庫マンのさらなる調査で登記されていると言うことがわかり、杞憂に終わりました。

このように面談は終わっていきました。