速報!6月の固定型ローン金利、大手銀行が引き上げ

皆さん、こんにちは。

今日は速報として、ニュースがあります。6月から大手銀行が固定型住宅ローン金利を引き上げるというニュースが飛び込んできました。

これは、固定型の方も変動型の方にとっても重要です。既にローンを組んでいる方、今後組む方にとっても重要です。今回は、この金利引き上げがどのような影響を及ぼすのか、そして何を気をつけるべきかを詳しく解説します!

固定金利で知っておきたい2つのこと

まず、固定金利について知っておきたいポイントを2つお伝えします。

①固定金利は少数派

住宅ローンの~8割が変動型、残りの2割が固定型。実は、固定型は少数派となっています。

なのでこの記事では、皆さんの多くが変動型だと思うので、変動型への影響についても書いていきたいと思います。

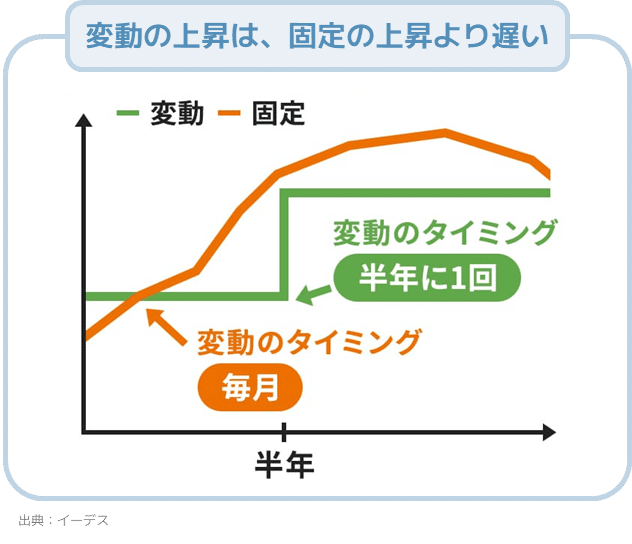

②金利変化は固定→変動の順序

そしてもう一つ。金利が変わる時に順番があるのです。

まず固定金利が上昇し、その後に変動金利が動く傾向があります。これは、長期金利が先に変動し、その影響が固定金利に現れるため。詳しくは、こちらでも解説していますので、ぜひご覧ください。

そして今回のニュースは、この固定が動いたよ!というニュースということです。

固定金利の増加幅は?

さて、本題に戻ります。

では、具体的に固定金利がどのくらいあがるのか?

今回のニュースでは、メガバンもネット銀行も含めて、固定金利の引き上げを発表しました。他の銀行も同様に引き上げを行っており、全体として固定金利は約13年ぶりの高水準に達しています。

最優遇金利は三菱UFJ銀行が1.2%に、三井住友信託銀行は1.445%となりました。三井住友、みずほ、りそなの各銀行はもう少し高めに。

これにより、これから固定型ローンを組む方、返済計画が変わってきますよね。具体的にいくらかは、ご自身のローン額に応じて変わってきますが。ざっくりこれまでと比べて、月数千円のプラスというイメージでしょうか。

変動金利への影響は?

次に、変動金利についてです。

メガバンクは変動金利を据え置いていますが、一部のネット銀行では基準金利を引き上げています(過去の記事はこちら)。各社の戦略がわかれている状況ですね。

また、色んな意見が世の中に飛び交っています。

住宅ローン金利の上昇の消費者行動への影響について、住宅ローン比較サービスを運営するMFSの塩沢崇取締役は「影響は限定的だ。変動型の人気は根強く、今回の固定金利上昇でもその傾向は変わらない」と話す。

一番有力視されているタイミングとしては、次に日銀が追加利上げを行うタイミング。その時に、変動型もさらに上昇する、ということ。

今、大半の方は変動型ローンです。ということは、金利が大幅に上昇すれば、支払い額が膨らみ、家計が窮するリスクがあります。しかも多くの人が対象となる。そこで、皆さんにとって大事な問いがあります。

それは、今後どう金利が動くと思うか?そして、どれくらいまでなら許容できるか?の2つの問いです。

あなたの今後の変動金利の読みは?

今後どう金利が動くと思うか?

そして、どれくらいまでなら許容できるか?

この2つの問いを一つずつ見ていきましょう。

①今後どう金利が動くと思うか?

まず、皆さんにお聞きします。

日銀の政策金利がどう動くか?

変動型ローンの金利がどれくらいになるか?

これがまさしく、皆さんの毎月の返済額を左右します。

でも将来は誰にも正しく予測できません。

金融業界では、エコノミストたちが今後の政策金利を予測しています。参考にすることはできますが、結局は、私たちが責任をもって判断しないといけないのですが、プロはどのように、読んでいるのか?そのデータ見つけたので、共有させてください!

②そして、どれくらいまでなら許容できるか?

金利が来年○○%まで上がるとします。

次に、ちゃんと返済できるか?これを考えておくことが大切です。金利が上昇すると、毎月の返済額が増えるため、家計への負担も増します。

仮の話をします。

上の日経新聞による調査の中央値は0.7~0.8%です。これは「政策金利」の予測なので、変動金利はどうか。政策金利と皆さんのローン変動金利は連動しているので、この場合、変動金利は1%台前半となる試算に。

ローン額が5000万だとすると、毎月数万円高くなってもおかしくはないレベルです。もしかしたら、来年以降もっと高くなる可能性がありますよね。大事な判断ポイントとしては、皆さんがこれを許容できるか?

もう一つのオプションとして、「固定に乗り換える」ということ。来年以降もっともっと高くなると予測するのであれば、固定の方がお得になるシナリオをあります。その分析をしてみたのがこちらです。

🏃♂️ 行動に移そう

今回の固定金利の引き上げについて、速報でお伝えしました。

皆さんにとって最も重要なことは、今後の日銀の政策金利の動きを注視し、自分の返済計画をしっかりとシミュレーションしておくことです。将来的な金利の変動に備え、計画的な家計管理を心がけましょう。

以上、固定型住宅ローン金利の最新情報でした。次回もお楽しみに!