楽天証券での個人向け国債の購入、積み立てについて解説

先月、個人向け国債を積み立てている話を投稿しました。

思っていたよりもたくさんの方に見ていただけて、興味がある方が多いのかなと思ったので、

今回は私が利用している楽天証券での個人向け国債の積み立てについて紹介します。

先に言っておくと、個人向け国債の自動積み立て機能はありません。

なので毎月自分で購入ボタンを押す必要があります。

個人向け国債の種類

固定3年、固定5年、変動10年の3種類があるんですが、おすすめは固定5年または変動10年です。

「固定」というのは満期まで利率が変わらないので、発行した時点で投資結果を知ることができます。

預ける期間が長い方が利率がいいので、基本的には固定3年よりは固定5年の方が利率が高くなります。

「変動」は実勢金利に応じて半年毎に適用利率が変わるため、受取利子が増えることもあります。(減ることもある)

この3択の中で、基本的には変動10年が薦められていることが多いです。理由は、

「半年ごとに実勢金利に応じて適用利率が見直されるため、金利上昇の恩恵が受けられるから」

ただ現在は金利の引き上げが進んでおり、2025年2月時点で変動10年より固定5年の方が利率が高いことになっているのですが、

これはそれぞれの利率の決定方法に違いがあるからです。

変動10年は、基準金利に0.66を「掛けた」値。対して固定3年や固定5年は、基準金利からそれぞれ0.03%、0.05%を「引いた」値であるため、高金利の環境では固定金利の魅力が高まる。

なので状況に応じて固定5年でもいいのかなーと思ったりもします。

わたしはこの誤差を考えるのが面倒なのでこれまで通り変動10を買う予定です。

(もっと固定5との差が開いたら固定5にするかも)

楽天証券での購入方法

まず、楽天証券のサイトにログインします。

そしたらトップ画面の上の方に債券(青〇)があるので、ここをクリック!

もちろんそれをクリックしてもOK

そうすると債券のページが出てくるので、

下にスクロールしていくと国内債券の項目が出てきます。

購入する国債が決まったら、青くなっているところをクリックしてください。

そうすると購入画面に移ります。

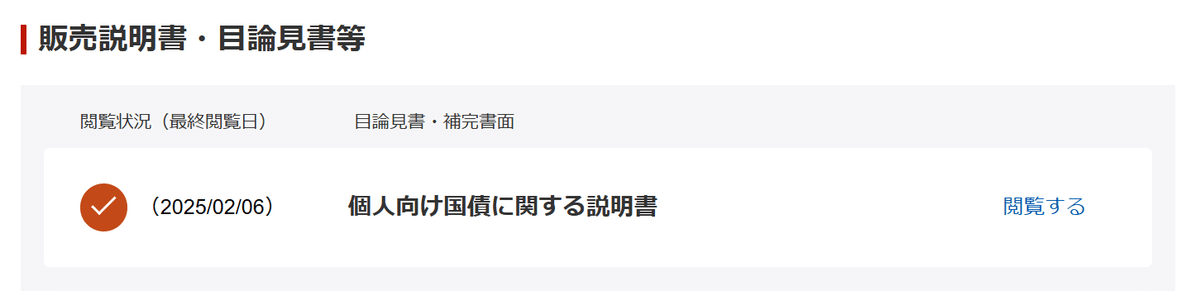

「販売説明書・目論見書等」の項目に「個人向け国債に関する説明書」があるので、必ず閲覧してください。

(閲覧しないと買えません)

そんなに長くないですし必要なことが書かれているものなので、もしわからない単語があれば調べつつ、ここに何が書いてあるかくらいは理解できるようになっていた方がいいと思います。

内容を確認したら、いよいよ「購入」ボタンを押して、購入額を入力して、購入完了です!

冒頭でも述べましたが、個人向け国債の積み立て機能は現状ないので、

私のように積み立てていきたい人は毎月この操作を行う必要があります。

利率が決まる日は固定されていないのですが、大体毎月10日くらいには発表されているような気がします。

なので私はカレンダーの毎月10日に「国債購入」の予定を入れて忘れないようにしています。

どこで買っても利率は変わらないので、楽天経済圏を活用している方は楽天証券で買うのがおすすめです。

たまにボーナスポイントが付与されるキャンペーンもやっていたりするので、まとまった額を使いたいと思っている方はそこを狙うのもアリです。

(そこそこの額、買うことが条件です。

前は50万円くらいだったような。)

個人向け国債のメリット

個人向け債券のメリットとして、次のようなことが財務省HPに書かれています。

詳細は財務省のHPをご確認ください!

①元本割れなし

②国が発行だから安心

③0.05%の最低金利保証

④1万円から購入可能

⑤年12回(毎月)発行

⑥中途換金も1万円からOK

最後に

個人向け国債はリスクを取りたくない人に適した投資です。

私は現物株、投資信託、金、仮想通貨、色々なものに投資していますが、どれも暴落したときのことを考えて不安になることがあります。

(リスクを取って利益を得ようとしているので当たり前なんですが)

ですが、個人向け国債だけは不安になることはありません。

なのでメンタル的に不安になりやすい方、余剰資金があまりなくて資産が目減りすることに耐えられない方、予定している運用期間が短い方、

そういう方にはぜひオススメしたいです。

(本当はリスクをとった投資をしている人も安全資産として債券を考慮に入れるべきなんですが、そんな人たちは誰に薦められなくても勝手にやっていると思います。笑)

この記事が、誰かの参考になっていたら嬉しいです。

イギリスの貯金箱職人がPYGG(赤土)とPIG(豚)を聞き間違えたことがきっかけらしい。

いいなと思ったら応援しよう!