信用保証協会

本日も自分の見返し用アウトプット記事を書いていきます。

1.信用保証協会とは

信用保証協会は、信用保証協会法に基づき、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関です。

創業者や中小企業などが市中の金融機関に借入申込みをする際、大企業と比較して経営リスクが大きいため、返済可能性をはじめ信用面でのハードルが高く、事業者が考えているような資金調達が難しい場合が少なくありません。しかし、公的機関である信用保証協会が事業者の債務保証をすることで、市中の金融機関からの融資を受けやすくなります。

具体的には、信用保証協会の債務保証があると、金融機関の融資先事業者の倒産などにより借入金返済が困難になった場合でも、信用保証協会が金融機関に残債を代位弁済(肩代わりして返済)しますので、金融機関は貸付金の債権回収ができます。この制度によって、金融機関は中小企業者などへ融資がしやすくなります。

信用保証協会は、47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあり、事業者など(法人、個人事業主)に対して地域密着型の保証業務を行っています。

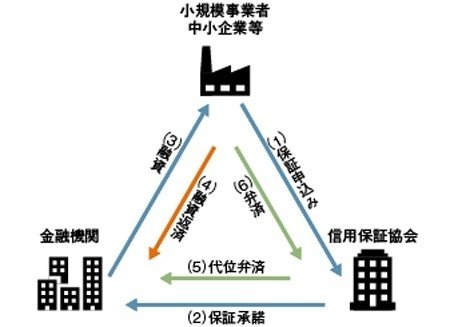

2.信用保証制度の仕組み

信用保証制度は、基本的に中小企業・小規模事業者など、金融機関、信用保証協会の三者が当事者となります。制度の仕組みは、図1のようなイメージになります。

信用保証協会、または金融機関へ保証を申し込む。

事業内容などにより、保証の諾否を決定する。

保証承諾後、金融機関が融資を実行する。

金融機関へ借入金元本の返済をする。

(返済が滞った場合)信用保証協会が金融機関へ、事業者などに代わり借入金を弁済する。

(返済が滞った場合)事業者は代位弁済された借入金を信用保証協会へ返済する。

3.信用保証協会利用のメリットおよび留意点

(1)信用保証協会利用のメリット

取引している金融機関のプロパー融資と保証付融資の併用により、融資枠の拡大を図ることが可能になる。

流動資産担保融資保証制度(ABL保証)、小口零細企業保証制度、経営力強化保証制度、借換保証制度など、さまざまなニーズに合わせた保証制度の利用が可能である。

市中の金融機関からの借入と比較して、長期の借入が可能である。

原則として、法人代表者以外の連帯保証人は必要ない。

担保がなくても利用が可能である。

(2)信用保証協会利用の留意点

信用保証協会の信用保証料を負担しても、信用保証料は保険ではないため、代位弁済があっても借入金自体はなくならない。そのため、金融機関への返済が滞り、信用保証協会が代位弁済した場合(上記2の5)には、信用保証協会から代位弁済した借入金の残債の一括返済(上記2の6)を請求される(分割弁済は可能)。

借入申請時には、信用保証協会と金融機関のそれぞれで審査が必要なため、信用保証協会の保証があっても、金融機関からの借入が100%実行されるとは限らない。

市中の金融機関が債務免除した場合には借入金がゼロになることがあるが、信用保証協会の代位弁済の原資は税金であるため、信用保証協会が残債の債務免除に応じる可能性は小さいと考えておく必要がある。

以上になります。

ありがとうございました!