年金保険料の事業主負担分とミクロ経済学101

さて,年金のお話の続編です.前回のエントリでお話ししたように私は本国会に提出される年金改革法案の一部には賛同的です.しかし,

・年金保険料は半分を企業が負担してくれているのでお得

といった理解には大きな問題がある.お得が表現として強すぎるにしても,「国が社会保険のしくみを使って企業に負担を求めることによって、従業員にとって相対的に少ない負担で、老後などの保障を得られていることは確か」(たかまつななさんのpost)もおそらく勘違いで...

この議論はふたつの問題が混在していることで分かりにくくなっている

— 飯田泰之 (@iida_yasuyuki) January 25, 2025

⚫︎社会保険料の企業・本人負担割合を変えると誰かが損したり得したりするか… https://t.co/EZnAw4WdSd

そもそも制度上誰が納付主体になっているかは負担と関係がないのです.このあたり,経済学者にはあまりにも当たり前すぎて(かえって)議論が錯綜してしまってる.

このあたりを超基本的なミクロ経済学で理解しておこうというのが今日のエントリです.

余剰分析

まずは基本の余剰分析から.経済学では取引によって売手・買手が得る「お得」を余剰(Surplus)と表現します.この余剰は,

・買手余剰:最大限払ってよい値段より安く変えた額(の合計)

・売手余剰:これ以下では売らないという最低限より高く売れた額(の合計です)

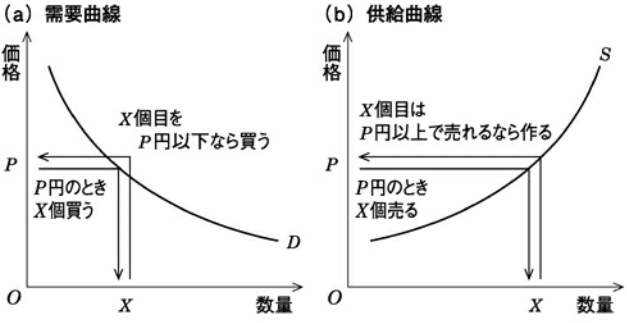

この余剰は需要曲線・供給曲線に現れます.需要曲線をみると素直には「P円の時X個買う」という関係に感じてしまいますが,これは「X個めを買うならばP円以下なら買ってもよい」と読むこともできます(同じ状況の言い換えです).供給曲線も同様です.

需要曲線と供給曲線は「最大限払ってよい値段」「これ以下では売らないという最低限」という留保価格(Reservation Price)を表す関係でもあるのです.

さてこのとき,買い手にとっての「お得」はどこにあらわれるのでしょう.簡単のために,以下のような階段状の需要曲線を考えていきましょう.

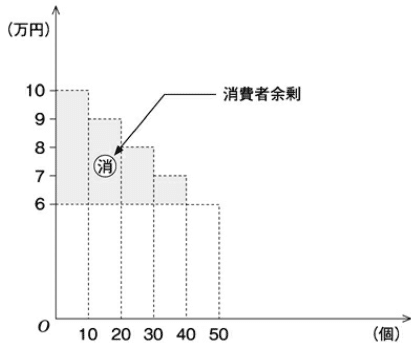

10万円なら10人が買う(最大10万円払ってもよい人が10人いる).9万円なら20人が買う(最大9万円払ってもよい人が10人いるので買う人が20人に増える).8万円なら30人買う(最大8万円払ってもよい人が10人いるので買う人が30人に増える)....

このとき,商品の価格が6万円ならば需要は50個です.このとき,「10万円払ってもいいと思っているが5万円で買えた」人は4万円得する.4万円得する人が10人いるので合計40万円の余剰が発生します.次に「9万円払ってもいいと思っているが5万円で買えた」人は3万円得する.そんな人が10人いるので合計30万円の余剰です.(以下略

このように「価格」と「需要曲線」に囲まれた部分の面積が買手の余剰(消費者余剰)になるわけ.これは売手についても同じです.供給曲線と価格で囲まれた部分の面積が売手の余剰(生産者余剰)となる.というわけで価格がP_0で取引量がQ_0になったときの総余剰は下図のようなかんじ.

税の負担と帰着

さてこのような需給環境で商品の取引に税が課されることになったとしましょう.ここではごく単純な「商品1個あたりT円の課税」というケースで説明します(価格の何%という税制でも以下の話は同じです).

生産者負担税

さて.課税がない場合の需要曲線(赤)供給曲線(青)が下記のように定まっていたとしましょう.ここに1個あたりDT円の課税が行われたとします.需要曲線と供給曲線の交点が均衡点です.何の介入もない均衡点は下記の交点で行われます.

ここで,売手(供給側)は1個売るごとにT円の税を支払うことになったとしましょう.いままで「100円でなら売ってもよい」と考えていた供給者は,「税込み価格100+T円」でなら売ってもよいと考えるはずです.ここから税込み価格での供給関数は(元の供給関数から)T円上方にシフトします.

買手にとっては支払金額の上昇ですから,需要量は減少します.税がない場合にはQ_0だった取引量はQ_1に減少します.Q_1での価格に注目してください.買手が支払うのはP_買です.そのため,買手の余剰はP_買と需要曲線に囲まれた赤△部分になる.一方で,売り手が受け取るのはP_売(=P_買ーT)です.そのため売手の余剰はP_売と税抜供給曲線で囲まれる青▽になります.

税収は課税下での売上×販売数(Q_1)です.下図のグリーンの□部分.ここで経済学者は,

・税収のうちもとは売手余剰だった部分は税額の"売手負担"

・税収のうちもとは買手余剰だった部分は税額の"買手負担"

ととらえます.余剰の減少を負担と考えるわけです.

このように,制度上の納税者が売手だったとしても買手にも課税の負担が生じていると考える.取引における「嬉しさ」が減っているわけですから,これは自然な把握です.

買手負担の課税

「制度上の納税者が売手だったとしても買手にも課税の負担が生じる」のと同様に,「制度上の納税者が買手だったとしても売手にも課税の負担が生じる」わけ.次に,買手(需要側)が法的・制度的納税者の場合を考えてみましょう.

これまで市場価格=手取り100円でなら「買ってもよい」と思っていた需要者は同じく手取り100円(市場価格100+T円)でなら「買ってもよい」と案が得るはずです.そのため「税を考慮した需要曲線」は「市場価格の需要曲線」よりも全体的にTだけ下になります.

手取りが減少したことによる「税負担を考慮した需要曲線」と供給曲線で取引量は決まります.需給均衡モデルって結局,連立方程式の交点で取引量・価格が決まるという話なんです.すると,

・Y=aX+b

・Y=cX+d

→X=(d-b)÷(a-c)

ですから,bがT上がる/dがT下がるときいずれもXは同じになる.ここから,取引量の減少(Q_0→Q_1)は売手に課税された場合と同じということがわかります.取引の変化も価格の変化も同じなわけですから,税の実質的負担も同じです.

まとめると

T円の税金について,法・制度上の納税者が売手・買手どちらであるかは税の実質的負担(これを経済学では帰着といいます)は同じなわけです.

これが社会保険料の議論にも効いてくる.雇用という取引において,社会保険料という税を納める法的な主体が売手(労働者)買手(企業)どちらであるかは実質的負担に影響しません.重要なのは売手・買手あわせた税額Tの大小だけです.

ここから出てくるのが,「社会保険料の企業負担は労働者負担と同じ」という表現なわけです.だって,どっち負担化は分配と無関係なんですもの.

どちらがより多く負担するの?

その一方で,「社会保険料の”企業負担”が引き下げられても,同じだけ手取りが上がるわけではない」という反論があるようです.これは正直なにを反論されているのかわからないのです.そもそも誰が法・制度的な納税主体なのかは分配(distribution:誰が得でだれが損か)にも配分(allocation:価格や取引量)に影響しないですから.「社会保険料の”企業負担”が引き下げられても」という問いが変なんです.

これを頑張って論理的な問いに変換するならば...税負担の増減によって労働者と企業はどっちがどのくらい損したり得したりするかというものになるでしょう.

ここで,労働市場の需給モデルを考えます.法・制度上の納税者(社会保険料を納める人)が企業であるとしましょう.労働の需要側が納税主体ですから,課税によって労働需要曲線はT円だけ下方シフトする.つまりは負担を考慮した需要曲線は下図のD_1となる.これを労働供給曲線の交点で雇用量(Q_1)が決定されることになります.

負担を考慮した労働需要曲線がD_1になったことにより,取引はQ_0からQ_1へと低下します.この時の税収(=(P企-P労)×T)の配分は上図のようになります.繰り返しになりますが,税が0だっときにくらべて減少した買手の余剰が税の企業負担/減少した買手の余剰が労働者負担です.

ここで仮に労働供給曲線がもっと水平に近い形だったとしましょう.労働供給曲線は水平に近いほど...価格(賃金)が変化すると販売したい量(労働供給)は大きく変化する.要は供給曲線が水平に近い=価格に敏感という意味なわけです.

このとき,青色の□部分で示される税の労働者負担分が先ほどの図より小さくなっていることにご注意ください.

価格に敏感だと...課税による負担は小さくなります.これは供給側についても同様です.要するに,相対的な税の負担は「価格に敏感な方に小さく/価格に鈍感だと大きく」なるのです.これをカッコよく言うと,逆弾力性命題と呼びます.

さて,雇用のお話です.賃金に敏感に反応するのは「企業の雇用意思」と「働き手の雇用意思」のどちらでしょう.先行研究をざっくりとまとめると...

・正社員,なかでもメンバーシップ型の雇用意思は賃金に鈍感

・パート,なかでも優配偶者女性のパートは賃金は賃金に敏感

となります.ここから,

・常勤・正規・コア従業員について,社会保険料の増減は(相対的に)労働者の税負担に強く影響する

・パート労働については,社会保険料の増減は(相対的に)企業の税負担に強く影響する

ことがわかるわけです.

社会保障--なかでも年金の問題はふとしたきっかけで皆ヒートアップしてしまいますよね.こんなときこそ基本的な経済学の知見が役に立つ.およそ現実世界で使うことがない教科書的な知識がドンピシャで社会問題になったりするとなんとも萌え萌えであったりしますです.

ここから先は

サポートに限らずリアクションは執筆の励みになります.今後もコンテンツ充実に努めてまいります.