Activism/M&A Weekly Roundup (2023年9月4日週)

アクティビズム

旧村上系の南青山不動産ら、焼津水産化学工業株式の5.96%を取得(9月5日)

大量保有報告書で判明。

J-STARによるTOB公表の4日後(8/8)から市場内で買付けを開始した模様。

旧村上系は、東栄リーファーラインや廣済堂など、非公開化TOBに介入、価格が不当と主張し失敗に追い込んだ実績が豊富だ。

本件については、TOB価格がPBR 0.68倍相当と1倍を大きく割ることなどを理由に、大株主のナナホシマネジメントが既に同社に賛同意見の撤回を求めている。

旧村上系の介入は、本件の行方に影響を与えそうだ。

Source

大量保有報告書(9月5日提出)

M&A

オムロン、TOBによるJMDCの連結子会社化を発表(9月8日)

6日のドコモ/インテージに続く、上限付きTOBによる連結子会社化案件。

元々提携関係にあったという点も共通する。

親子上場解消が叫ばれる中、また新たな上場子会社が生まれることになる。

現在進行中の金融庁の公開買付・大量保有報告WGの議論を見るに、部分TOBは全面禁止とまではならないまでも、何らかの規制強化がなされる可能性は相応にありそうだ。

企業側の「今のうちに」との思惑が混じると見るのは、穿ち過ぎであろうか。

オムロン『株式会社JMDC(証券コード:4483)との資本業務提携契約変更契約の締結 及び同社株式に対する公開買付けの開始に関するお知らせ』

金融庁、金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」第3回を開催(9月8日)

5%ルールの適用範囲見直し

「急速な買付け等」の規制の取扱い

公開買付けの差止/事後救済制度

などにつき、議論が行われた。

ついに策定された『企業買収における行動指針』、最終版はパブコメ案からどう変わったか?(9月7日)

原案からの変更点がどこにも纏まっていないので、noteに纏めてみた。

結論、細かいところは変わっているものの、大きな変更点はなし。

1.5万字、徒労感として3,980円ぐらいのnoteですが、無料です。

NTTドコモ、TOBによるインテージHDの連結子会社化を公表(9月6日)

1株あたり2,400円で、51%を上限のTOBを実施。

会社側は賛同。

インテージHDは昨年NAVFから1,950円でMBO提案を受けるも拒否。

9月の総会に向け株主提案を受けていた。

10年間の最高値を超えるTOB価格にNAVFも文句は言えないだろう。

インテージHD『株式会社 NTT ドコモによる当社株式に対する公開買付けに関する意見表明及び同社との資本業務提携契約締結に関するお知らせ』

論文、インサイト

ジャニーズ問題で改めて考える「上場ステータス」の価値(9月10日)

100%オーナー企業の限界が露呈したかに見えるジャニーズ事務所の記者会見。

それを眺めていて、採用や取引先の信用といった上場の間接的意義について考えたことをnoteに綴ってみた。

『上場意義の本質は資金調達にあり』というのが私の変わらぬ立場だが、採用や取引先の信用など、「上場ステータス」そのものに価値があるとする見方も根強く存在する。

そんな「上場ステータス」の価値の源泉とは一体何なのか、改めて考察している。

不動産投資でもESGへの関心が高まる(大和不動産鑑定)(9月8日)

REITなど不動産投資領域のプレイヤー24社を対象とした調査。

企業や物件が環境認証を取得している場合、投資家やレンダーからの出資や融資を得やすくなるとの回答が多数。

一方、リーシング時のテナント候補の姿勢は、特段変わらないとの回答が多数を占めた。

不動産領域に特化した調査は珍しい。

投資家やレンダーについては、アセットオーナーや株主に対して、ESGに配慮した投融資をしているとの説明がしやすくなる背景がありそうだ。

かたやテナントは、物件自体の魅力や条件といった従来どおりの判断軸ということだろう。

パッシブ運用のエンゲージメントを再考する(ニッセイ基礎研究所)(9月5日)

パッシブは何故、中長期的視点に立つのか?

何故、共同エンゲージメントを活用するのか?

即答できない方は、一読の価値あり。

パッシブファンドのエンゲージメントの特徴や、アクティブとの考え方の違いを、簡潔かつ分かりやすく纏めている。

市民権を得た敵対的買収とアクティビスト活動(月刊資本市場)

戦前にまで遡り、日本での敵対的買収やアクティビズムの動向を概観。

諸外国より株主権が強いことに加え、政策保有株減少や議決権行使の活性化で、アクティビストが活躍しやすい環境が整った、と結ぶ。

かなり簡潔だが、歴史的展開や全体感の把握に。

藤田勉『市民権を得た敵対的買収と アクティビスト活動』(月刊資本市場2023年8月号)

その他(新聞記事等)

「会社は誰のものか」の40年(日経)(9月9日)

TLで複数取り上げられていたので今更読んでみたが、頭を抱えてしまった。

以前も株主還元にまつわる事実誤認を指摘した「大機小機」だが、また事実誤認である。

論旨は理解できなくもないが、機関投資家の議決権行使に関する理解が決定的に間違っているのだ。

機関投資家の議決権行使は確かに機械的なことがあるかもしれないが、少なくとも国内勢は「投資助言会社」(議決権行使助言会社のこと?)の提案ではなく、自社の議決権行使基準に沿っている。

そして、機関投資家は基準を開示しているから、次の総会議案が基準に抵触しそうかは大抵予想がつく。

公表された基準がある以上、例外行使に機関投資家側も説明責任を負うのは当たり前の話で、企業側が説明をサポートできる材料を対話の中で提供できなければ例外行使されないのは当然だ。

『年々増える株主提案に受け身、横並びで反応しているように映る』という見方も過去のものだ。

株主提案への議決権行使は基本的に個別判断なので、国内勢と雖も判断は分かれる。今年1-3月総会では、半数近くの株主提案に賛成した国内機関投資家もいる。

『海外機関投資家の方がまだ柔軟』と言わんばかりの記載もあるが、これも一人の発言であり、多分に印象論によるものだろう。

機関投資家の厳しい議決権行使は、対話を疎かにする経営者の身から出た錆に過ぎない。

今や機関投資家は人的投資などステークホルダーの利益にまで注文をつける存在ですらある。

本来批判されるべきは、「会社は経営者のもの」との考えから脱却できぬ一部の経営者だろう。

〈直言〉PBR1倍でも不十分 山道裕己氏 日本取引所グループCEO(日経)(9月9日)

東証要請の真意。

何度も言われていることだが、要点が詰まっているのでご紹介。

『要請したのは『資本コストや株価を意識した経営の実現に向けた対応』だ。PBR1倍を超えれば合格、下回るから不合格ではない。』

『PBR1倍だからといって、もういいわけでもない。さらに上を目指す方策を考えてほしい』

『(具体的対応策の)開示をもとに投資家との対話につなげてほしい』

『自社株買いだけでは効果は一過性だ。もっと地に足がついた中長期的なアプローチをしてもらいたい。』

『(投資がまずあるべきで)余剰があるなら株主に還元するという考えになる』

『機関投資家にはプロ意識を持って企業との対話をリードしてもらいたい』

『年金基金など運用資産を抱える投資家(=アセットオーナー)も積極的になってほしい。』

PBR1倍割れ、中韓多く(日経)(9月8日)

・中韓のPBRの平均は1倍割れで日本をも下回る

・韓国ではアクティビズムが活発化

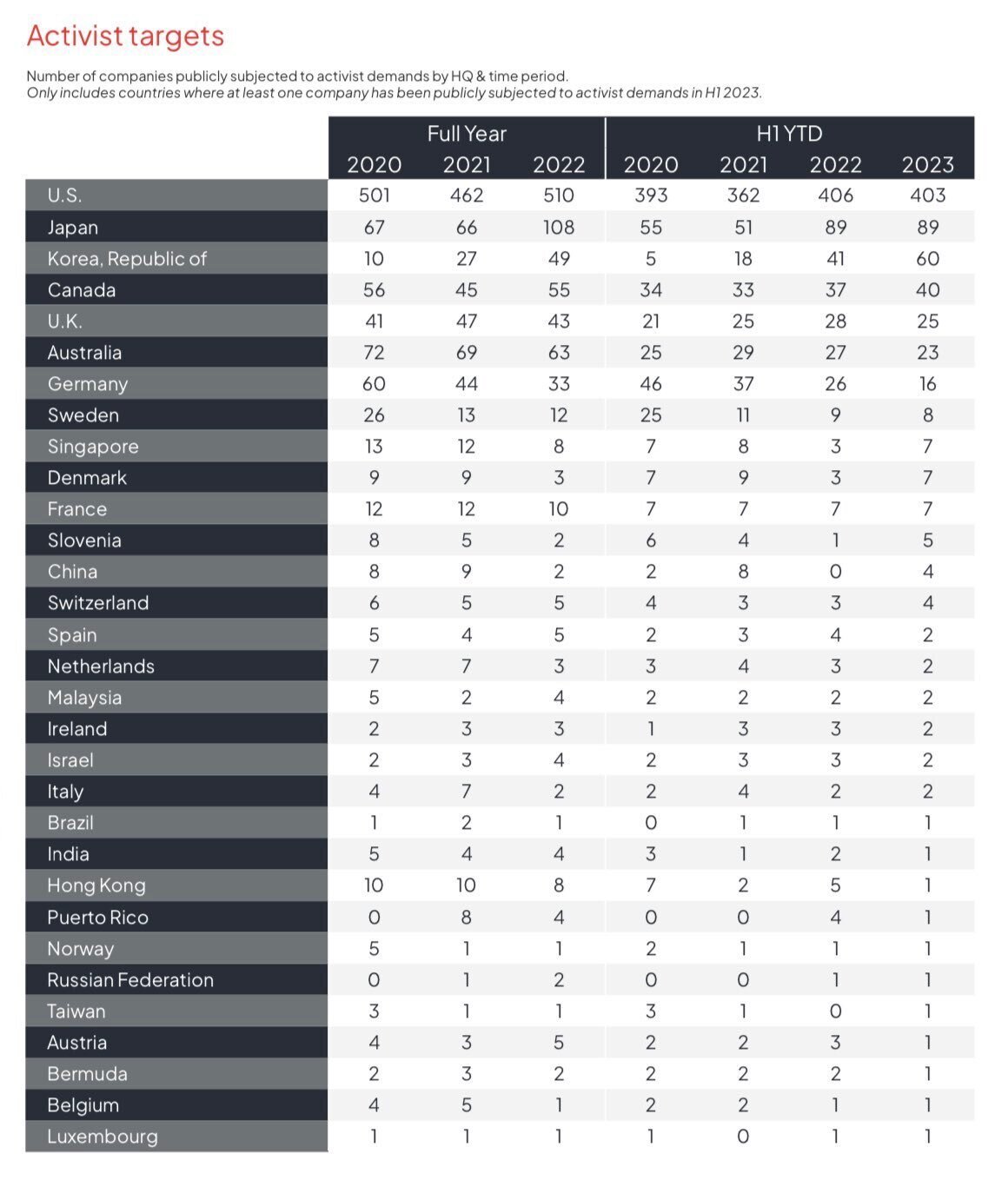

韓国のアクティビズムは昨年から急増。

今年は米国、日本に続く世界3位のアクティビズム大国となっている。

Align Partnersなど国内勢も活発。

制度や支配構造も一昔前の日本そのものだ。

バリュエーションが壊れ気味な印象がある中国企業のPBRの低さは意外。

資本効率が悪いということなのかもしれないが、中国は制度的にも地政学的にもアクティビストの参入障壁が高そうだ。

人的資本開示の読み方 機関投資家に聞く「5カ条」(日経)(9月4日)

りそなAM、野村AM、Neuberger Bermanに聞く人的資本開示を見極めるポイント。

経営戦略との整合性や長期目標との差への企業の見方

変化率

数値が恣意的でないか

企業と人材の方向性の合致

多様性の取組み

1-3については、人的資本開示だけでなく、財務戦略やガバナンスについて機関投資家がよく見るポイントとも共通する印象だ。

例えば、財務戦略も成長戦略や長期目標と整合的や、恣意的でないKPIが求められ、進捗はその変化度合い含めモニターされる。

人的資本も、戦略や目標に向かう一貫したストーリーの上に構築され、フェアなKPIにより継続的にモニタリングされるべき、という見方をしているということだろう。