【決算情報】プレミアアンチエイジング/24年7月期_3Q(8-4月)

続いてプレミアアンチエイジング社についてですー!

エグゼクティブサマリー

・計画比、売上は減少、営業利益は上回る

・アンチエイジング事業、DUO、カナデルなどは売上、営業利益ともに苦戦

・リカバリー事業、休憩時専用ウェアVENEXは売上、営業利益ともに過去最高と順調

・業績予想は変えず

という事で、4Qも「利益創出、筋肉質な企業体質」などの言葉から、売上成長より利益重視でいく事が見込まれます。

損益計算書(前年同期比)

ソフトウェア減損による影響は本業と関係薄なので飛ばすとして

・売上:前年比で▲25.1%と大幅減少。8割が通販販売の減少によるもの。下がり幅は卸売販売の方が大きい。

・その他はVENEXだと思いますが、1-3Q累計売上23億、前年比+8.6億、+58.2%と順調そうです。

第3四半期(累計)営業利益の増加要因

・売上減による、粗利減は33.3億(粗利率64.4%、原価率35.6%ぐらいか)との事。卸売が売上全体の2割を占めている事もあり、原価率は通販のみよりは高い

・後は、広告宣伝費を21.9億削減し、営業利益は3百万と黒字にもっていきました、かなと思いました。

・給与手当で+1.3億と増えているのはなんだろ?とか、その他で▲3.4億と削減できているのは販売費ではなく管理費周り・・?など少し中身が気になるところ

第3四半期(累計)営業利益の増加要因

・売上の右肩下がり推移。

・24年2Qに関しては、通販売上を広告宣伝費増額によって維持したように見えます。

広告宣伝費売上比率

┗1Q:31.0% → 2Q:37.0% → 3Q:30.6%と戻した形。

・一方、気になるのは「業務委託費」と「給与手当」の大きさで両方合わせたら売上比率25%前後。広告費が30%~の事を考えたら、人件費の重さが伺えます。これは大変だろうな・・。

給与手当より業務委託比率が2倍ほど大きい → コントロールしやすい事が幸いにも、でしょうか。

広告宣伝費

・CPO口頭は頭打ち(落ち着いてきている)との事ですが、広告費を下げつつあることの影響かなと思います。金額減らして、効率はよくなるよくあるパターン。

・少し前から触れるようになった、継続率に関しては改善傾向であるとの事ですが、「どれぐらい」かは言及なし。気になるー

アンチエイジング事業

・前年同期比、売上▲62.0億、▲30.5%で営業利益は▲1.7億のマイナス。

売上と同額の販管費かけている事で売上維持のしんどさを表します。大変そうだな・・。

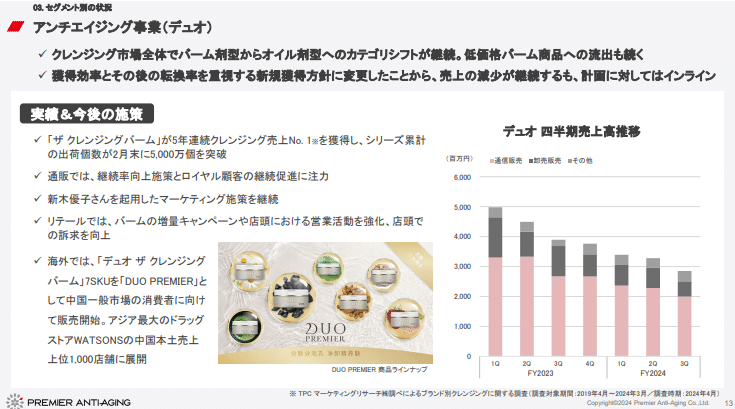

DUO

・施策あっても右側棒グラフの通販、卸売の減が止められず。

新日本製薬さんのFocusの伸びと連動していると思いますが、DUOに比べると定価で7掛けぐらいの安さでもろに影響受けていると思います。 (販売チャネルによって前後しますが安いのは間違いない)

・売上構成比62%との事なので、1-3Q合計で95.7億円当たり?年間120-130億ブランドと推測

カナデル

・「オールインワンの市場の縮小傾向の継続」とあるけど本当にそれが理由かな・・?と思うところ。

・クレンジングとジュレローションの店舗配荷に注力するとの事です。既存品配荷、一定いってますもんね。

・売上構成比19%との事なので、1-3Q合計で29.3億円当たり?年間30-40億ブランドと推測

クレイエンス

・全国ドラッグの配荷店、11,000店まで拡大できているとの事ですね。全国半分の配荷は強いとは思います。

・売上構成比10%との事なので、1-3Q合計で15.4億円当たり?年間15-20億ブランドと推測

主力ブランドと売上構成比

・DUO、62%、カナデル19%、クレイエンス10%と上にも少し書きましたが

年間売上は、DUO:120-130億、カナデル:30-40億、クレイエンス:15-20億あたりですかね~

育成ブランド群

・その他の10億のうちに入っているブランド群の中に含まれるビタミンCの商品訴求の2品。

シーマニアの酵素洗顔は、ドラッグ配荷6,300店との事ですが、価格からして、オバジCの酵素洗顔などに比べて優位性はどこまでにあるかはピンと来ないです。

酵素洗顔、税込で

シーマニア:0.4g×20包、1,650円 / 0.4g×30包、2,420円

オバジC:0.4g×30個、1,980円

と30個でいうとオバジCの方が安い

リカバリー事業、回復ウェアVENEX

・広告投資によって売上急増、購買調達などの連携で収益改善にもなった模様。

・服を着る事でどこまで体が休まるんだろ・・と思って見てみましたが、素材からの血流促進との事。ほえーちょっと欲しいかも。

中計

・売上200億、営業利益▲10億と、苦戦しているとは言え200億あるとも見えます。

・取り組みに関してはあるある意味当たり前な事を書いています。SKU数を減らしていってる事ぐらいでしょうか

販売チャネル別売上

・通販の売上比率は65%、小売は19%。

・配荷店はバラエティーショップ含め、18,000店舗。ドラッグ全国でいうと、7-8割ぐらいのカバー率かと。

総会員数の推移

・390万人とのことですが、売上規模的に、毎月購入してくれているアクティブ顧客は10%前後の30-40万ぐらい?に見えます。

新商品

・東大×幹細胞のスキンケア、CBDの内服ブランドあり。

オールインワンの国内市場推移

・市場横ばいだよー苦戦には市場の影響もあるよーというまとめ方。

BS

・流動資産↓幅より流動負債↑幅が大きい事、自己資本比率が下がっている事から借り入れの動きが伺える

以上になります!

苦戦してるものの、まだ売上200億はあるので、どこまで売上減を引き止め、回復にもっていけるかがポイントですね・・!