【決算情報】ベースフード/25年1月期_1Q(3-5月)

前回の北の達人社に続いて、今回はベースフード社の第一四半期の決算発表をサマります

まずは、エグゼクティブサマリー

1Q売上は・・

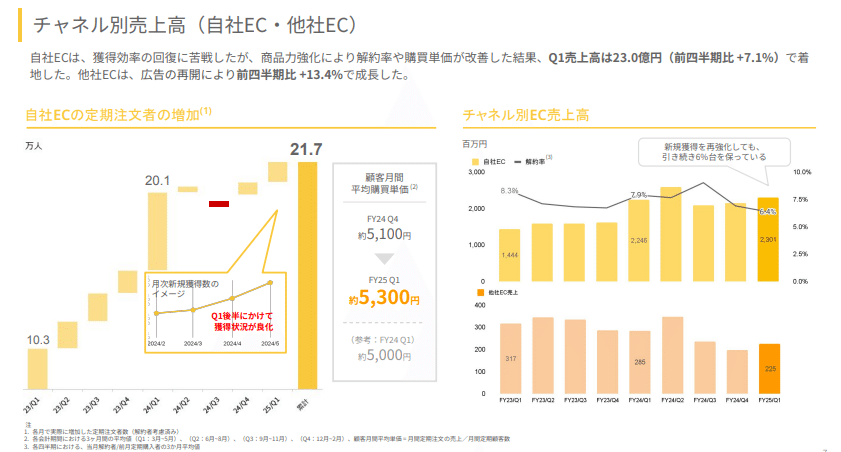

・1Q売上:36.6億、QoQ(前期第4四半期に比べて)+10.8%

┗新商品+販促の強化もあり、前期の商品自主回収の影響から成長軌道に回復できたとの事(商品自主回収:2023年10月23~で行われ、前期3Q、4Qにもろに影響があった)

┗金額的には自社EC、成長率的には卸販売が牽引

┗自社EC定期会員21.7万人、卸し店当たり売上は6,950円と両方好調に推移

┗ECモールも広告再開で伸ばしており、香港の方でも販売は順調そう

1Q営業利益は・・

・▲4.3億、QoQ(前期第4四半期に比べて)▲11.9%

┗需要期のQ1に投資を増やしたとの事

続いて決算ハイライト

・自社EC:前期1Q 22.4億が商品自主回収影響で4Q 21.4億まで落ち、今期1Qで23.0億以上と前期1Qも超えた形。

・卸:出荷時期、新商品発売時期の影響もあり売上の凸凹はあるものの、四半期ごと10~11億前後は維持しているように見える。

・他社EC:商品自主回収の影響も明け、楽天、Amazonも広告再開と攻勢に。

・売上総利益率:値上げ、原価改善、商品の売上構成の変化などでかなり良化。前期1Qからして3.2%も改善。

売上ハイライト

・24年2Q(6~8月)43.7億から、商品自主回収が3~4Q(9~2月)にもろに出た

・今期25年1Q(3~5月)でその影響から回復したという事

が分かりやすい図。

チャネル別売上(自社EC、他社EC)

・左側の定期件数を見ても商品自主回収があった3~4Q(9~11月)に減りが堅調

・今期1Qで定期件数も戻し、値上げなどもあって定期単価も上がった結果に

チャネル別売上(卸)

・左側の展開店舗数 50,808店舗と、ここも商品自主回収があった24年3Qから回復しつつある形。加えて商品リニューアルによる店当たり売上のUPも業績回復の要因

・配荷店舗数の回復×単価UP

海外事業売上高

・香港がまとめ買いが多い、自社EC比率が高いと上手くいってるとの事

・米国が、市場の大きさ的にも次の期待?

利益ハイライト

・売上総利益率:自主回収の影響も明け、直近値上げの効果で利益が出ている

・営業利益率:投資継続でマイナスは出てる

利益変動要因

・原価率は自主回収の影響で昨年比悪化

・物流費は0.5%改善と大きい、その分広告増やしにも貢献できている

2025年2月期、通年の売上見通し

・売上190.6億、1Q実績を単純に4倍すると146.4億で44.2億のGAPがあり。売上推移イメージの5月であるように、12月までで売上を上げていけるとみている

・パスタなどより、パンが注力度を上げるとの事

・自社EC:値上げのネガティブ影響はそこまでない

・卸:既存商品の大型リニューアルがあるとの事で、ここはECと分けてやるのか?新商品の投下はツナ、ウインナー、あんパンなどかなと

2025年2月期、利益の売上見通し

・販管費比率は売上が上がる事もあり、比率が下がる。以下詳細。

┗原価:値上げとコストダウンにより改善

┗荷造運賃:検品作業の効率化

┗広告販促率:卸拡販により、比率は下がる

┗人件費:人件費はこれから増やさない

新商品、リニューアル

・パスタ、ツナソーセージ、パンケーキミックスに加えてリニューアルによる評価、購入意向が上がったとの事。

・売上比率:パン 90.0%、パスタ 5.0%、クッキーその他 5.0%

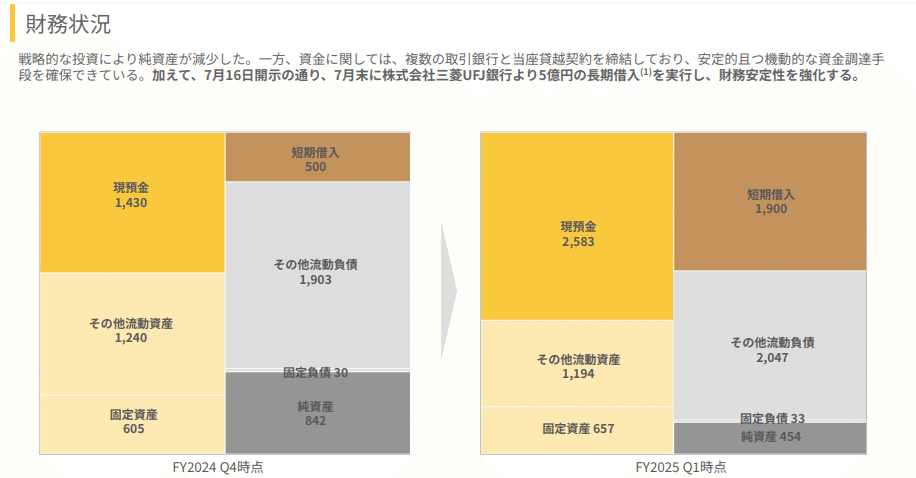

財務状況

・短期借入15% → 40%と、投資拡大のための借り入れを増やしている認識。

・主食との栄養バランスの比較

・市場規模

以上、売上190億、営業利益1.6億の黒字化に向けて「定期獲得投資拡大、新商品投下、リニューアル実施、卸と海外拡大」を進めていくことと理解いしました。