自分のお金の「生まれ方・生かし方」と国のお金の「生まれ方・生かし方」其の2

ただ今ざわつく状況ですが、次への季節に向け、参考になればと思います。今回は前回に引き続き、「お金」の「生まれる」根源について、突っ込んだ話題です。

■銀行と日本銀行だけしか使えない日銀当座預金

前回記事 (其の1) の、緊縮財政(きんしゅくざいせい) とプライマリーバランスの黒字化について

おさらいしますと、(緊縮財政) 政府は固く財布のひもを引き締め「支出」を極力減らし、(プライマリーバランスの黒字化)「国債はきちんと返済し」「なるべく税収内で暮らしてゆきましょう」と言うのが、現在の政府財政の方向性です。

理由は、示されてませんが、結果は20年以上もデフレ (物が売れず経済が冷え込んだ状態) が、ず~と続いています。(良かったか、悪かったかいったら、デフレのおかげで給料は下がり続けている現在、当然悪い結果です) 加え、日本銀行はデフレ脱却との理由にリフレ派理論(あるひとつの学派)の「大規模な金融緩和政策」という「壮大な実験」を行い。結果、デフレから脱却出来なかったという「大失敗」をしている現実です。(知ってました ? 後で解説します)

もう~専門用語は頭がイタイとか言わないでください。

ポイントは、「お金」の「支出」(出ていく量) と「国債」(国が借りていると言われてモノ)と「税金」(みんなから集める) です。

全て「お金」にまつわる事です。(みんなの生活余裕できたらだれもが嬉し)

そもそも「お金」はどういう風に生まれる仕組みなのでしょう ?

わたし達「個人」と「国家」では、稼ぐ (お金を生む) 方法は同じなの ?

株 (かぶ) やら、為替 (かわせ)がどうやら、日経平均 (にっけいへいきん) やら、証券やら、日本銀行やら、銀行やら、もう素人のあたまはごっちゃです。

なので、今回は「日本銀行」と「銀行」に絞って説明します。(て言うか私はそれしか知らないですし、この二つにしか興味が湧きません)

私たち一般の者 (会社・企業) や「銀行」と「日本銀行」(政府も含む前提) 、この3つの「お金の生まれ方」について「根源」から解説します。

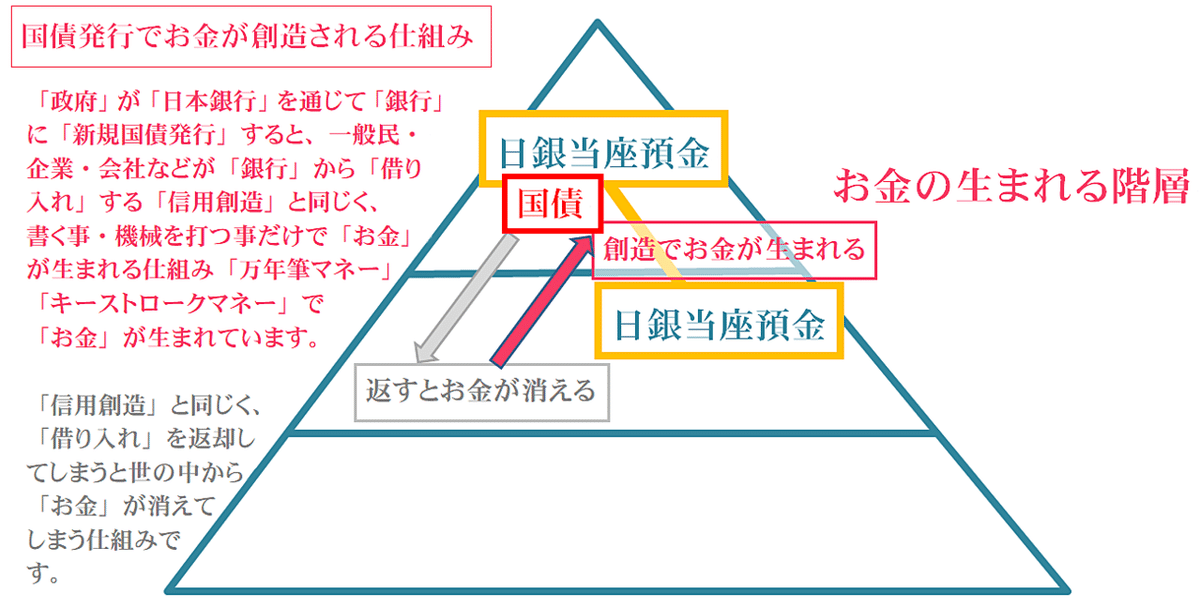

こちらは「お金」に関するイメージする際の、ヒエラルキー (階層) を現したものです。

私たち一般民(会社・企業を含む) の上に「銀行」があり、その上に 「日本銀行」(政府も含む前提) があるという、ピラミッド型を示しています。

私たち一般民 (会社・企業) などは、銀行などに「普通預金」の他、(ご存じ無い方いらっしゃるかもしれません)「当座預金}(とうざよきん) という預け方もあります。

通常、私たち(会社・企業) が銀行に「当座預金」を作りますと、「小切手」(こぎって) という、紙に書いただけで「お金の代わり」のようなモノ、を発行出来る仕組みがあります。(当座預金には利息が付きません)

例えば、「小切手」発行の仕組みは、銀行の「当座預金」に100万円を預けていたとして、50万円と紙に書いた「小切手」を発行した、とします。そうしますと、「当座預金」に預けていた100万円から50万円 差し引かれ、残りは50万円となる。そういう仕組みの預金が「当座預金」となります。

そして、ほとんどの方はご存じ無いと思います。その仕組みとは全く異なる方法で、 「銀行」と「日本銀行」との間において、わたし達含め、会社や企業が決して扱えない「預金方法」があり、別な手段で「お金を生む」仕組みがあります。それは「日銀当座預金」(にちぎんとうざよきん) と言います。

こちらが「日銀当座預金」(にちぎんとうざよきん」のイメージ図です。 繰り返しますが、わたし達や会社・企業が決して扱えない「預金方法」又「お金」であります。いわば、「銀行」と「日本銀行」(政府も含む前提) しか使えないモノです。こうして見ますと、わたし達や会社・企業とはかけ離れた「階層」が一段上の「別物のお金」といったところでしょう。現在日本ではこのようなシステムで「お金」のやり取りが行われています。

詳細は省略致しますが、「銀行」と「日本銀行・政府」が扱う「日銀当座預金」の役割のひとつとして、「準備預金制度」(じゅんびよきんせいど) というものがあります。「銀行」はある一定額の利率分を「日本銀行」の「日銀当座預金口座」に預け、その預けた分だけ、私たちが日常使える「お金」を発行出来るという約束事があります。(興味持ちましたら調べて見て下さい)

■銀行と日本銀行だけの「お金」を「創造」出来る「仕組み」

「お金を創造する」(そうぞう 新たに生み出すこと) なんて夢あるでしょ。

最近広がり始めた「お金」の根源の「お金が生まれる仕組み」の事です。 「お金」の事を生業(なりわい) としている「銀行」や「日本銀行」のみが「お金」を発行できるシステムの事で、理論的には「無担保」でまったくのゼロから「お金の量」をほぼ無限に発行できます。(何かうれしい) しかし、注意してほしいのは、「お金の量」だけは無限に発行出来る理屈ですので、「お金の量」だけ増え、私たちが「ほしいモノ・サービス」が受け取れ無くなってしまうことが起きないよう「お金の発行量」にも注意が必要です。

例えば、「お金」だけたくさん持っていたとしても、国民みんなが必要としているモノ・サービスなどの量(需要量) に対し、国民みんな(会社・企業も) が与えてくれる「供給してくれるチカラ」(供給力) がなかったら、同じく国民みんながほしいモノ・サービスが受け取れ無くなってしまいますので、「お金」だけ多くあれば良いと言う訳ではありません 。

私たちの国「日本」は (前記事 其の1で示した) 2017「対外純資産」世界一の上、自国通貨「円」で「お金発行」が出来る「国」なのです。

もひとつ大事なこと書き加えます。決して勘違いしてはいけないビュアな考えとして、単に「お金」を生み出すだけでしたら、「発行量に限度は無い」当然です。「人」(誰か) が勝手に「創造」したのが「お金」ですので限度がある訳ありません。(全世界の人が共通した約束をしていたら別ですが)

ただ現代では、「誰か」が「どこかの国」で、お金の発行量が「生まれ過ぎないよう調整している」 ? 「世界中の約束事」としてお金の発行量に「限度を定めている」 ? と思いがちですが、世界中にその様な機関(約束事) はありません。(金本位制から 変動相場制へ。IMF国際通貨基金の役割も)

2020年の今年、コロナ騒動に観られるように、発展国・先進国と言われるそれぞれ「国」で、(繰り返します) 国民みんなが必要としているモノ・サービスなどの量(需要量) に対し、国民みんな(会社・企業も) が与えてくれる「供給してくれるチカラ」(供給力) がなかったら、同じく「ほしいモノ・サービス」が受け取れ無くなってしまう。各国で対応がすべて異なります。

単に「お金」とは「人」が勝手に創造したモノで、「お金発行量」は、扱う人・ 国家次第という「危うい」不安定であるのが、現実です。 お金の価値は簡単に変わってしまいます。

「お金を創造する」にお話し戻します。

これは実際に存在する「仕組み」です。(わたしも当然知りませんでした)

ごく最近まで、一般の方はもちろん、多くの国会議員の方々でも知られてなかった「仕組み」です。(先の記事 其の1 動画で紹介しました。2019年つい昨年でさえ多くの国会議員さんが知らない現実に衝撃を受けました)

この「お金」を「生み出す」(創造する) 「仕組み」は日本国内において、大きく 2通りの方法があります。

■ わたし達や会社・企業が、「銀行」に「借り入れ」を申し込んだとき。 「信用創造」(しんようそうぞう) という仕組みです。

■ 政府が日本銀行を通じて「銀行」に「借り入れ」を申し込んだとき。 (なぜか定着している用語見つかりませんでした) 具体的には、「政府」 の国債発行による「銀行借り入れ」時など。(政府の国債発行も流れを追 いますと「創造により生まれたお金」が根源だと分かります)

今回説明上省略しますが、実は他にも「お金を生み出す方法」いくつかある様です。例えば、「政府短期証券」(せいふたんきしょうけん) と言って、前年度の「税収」がまだ確定せず、予算だけが成立した際、つなぎの融資として「政府」が「日本銀行」に短期的に依頼して「お金」を「創造」し発行する仕組みなどがあります。

以下、イメージ加えて説明します。

■わたし達の借り入れ 信用創造によるお金の生まれと消える仕組み

「信用創造」のイメージ図

わたし達一般の者や会社・企業が、「お金や資金が必要」として銀行と「約束」し「お金」を得るとき(借り入れ)、銀行はその「お金」をどうやって生み出すのでしょう ?

決して、他の人の「預金分」を「又貸し」しているのではありません。

銀行内にすでに溜まってある「お金」から、「差し引いて」いる訳でもありません。

実は、銀行内において、ゼロから「お金」を「創造」(新たに生み出すこと) で、わたし達や会社・企業などの「お金」が増えているのです。 これを「万年筆マネー」「キーストロークマネー」と呼び、銀行業では実務の用語です。(昔は万年筆で書くだけ、現代はキーを叩くだけで「お金」が生まれることからこう呼ばれています。検索で出てくる用語です)

もう少し踏み込んだ説明します。わたし達や会社・企業などが「お金」を得るとき(借り入れ) 際、銀行は与信(よしん) と言って、返済見込みのある相手だと信用する事で、「約束を取り付け」わたし達や会社・企業に「必要額のお金」を「創造」によってゼロから生み出します。(決して私達の貯蓄から借りている訳ではありません) そして逆に知っておくべき点として、わたし達や会社・企業などが銀行に返した(返却) 際にこの「生まれたお金」は消えてしまうという仕組みになっています。(単に、ヒトが創造して「約束」したモノですから当然です)

これを「信用創造」で「お金」が生まれた、(又は逆に消えた) と言います。

■国の借り入れ 国債発行によるお金の生まれ(創造)と消える仕組み

もうひとつ「国債発行によるお金創造」イメージ図

こちらは、政府が「国債発行」した際の、実際、「銀行」と政府(日本銀行」との「お金」の流れを現したものです。

ちまたで良く聞かれる、(以前は私も大した知識も無かった) 「国の借金が大変だぁ」「国の借金はみんなの貯金から」「負担になるから早く返済しなければ」の根源である、「お金」の銀行実務の流れです。

上で説明しましたように、「日銀当座預金」という「銀行」と「日本銀行」との間でしか扱えない「お金」があります。 正確な「国債発行時」の流れを説明しますと、日本政府は「新規国債」を発行し、資金を借り入れる際には、政府が「日本銀行」に保有する「日銀当座預金」に、銀行は自身が保有する「日銀当座預金」で振り込みます。(分かりました ? )

つまり、政府が国債で借金する場合は、わたし達が使えない「日銀当座預金」という「お金」で、銀行が保有するモノ(日銀当座預金) を「日本銀行」を通し「政府」の資金とする流れです。(わたし達が扱えない日銀当座預金から日銀当座預金への移動)

しかも、この国債の資金とされる「日銀当座預金」は、上記で示した「信用創造」と同じ、ゼロから創造した (新たに生み出した) {お金」です。

当然、「わたし達の銀行預金から差し引かれて」はいません。

これまで「借金と言われていたもの」の実際は、ゼロから創造 (新たに生み出した) され、生み出された「お金」であったのです。

さらには、もしこの「借金を返済したら」はどうなると思いますか ?

私たちや企業・会社が「お金」を借りて、返済すると「消えて」無くなった、「信用創造」と同じく、世の中から消えてしまいます。 (こちらの場合は「日銀当座預金」が消えるという仕組みですのでもう少し煩雑さが加わります)

以上は、単に業務での資金の流れを書いただけです。

(業界専門的な説明になってしまい申し訳ない) 世の中から消えてしまうとはどういうことでしょう ? (下記説明します)

このような正確な「お金」の流れが広がり始めたのが、ちょうど昨年2019年の事です。(全記事(其の1) 紹介した三橋貴明さんと山本太郎さんの対談動画や、国会議員の安藤裕さんの動画。国会においてお金の流れが広がり始めたのが2019年です)

この実務での「お金」の流れを把握しているのは、まだまだ少数だと言うではありませんか。

2020年4月現在、バタバタの世の中で是非みなさんにお知らせ下さい。 (上のイメージ図は私が作った物ですが、どうぞご自由に使って構いません)

次に、このわたし達が使えなかった「日銀当座預金」をどうしたら ? われわれ一般の者や企業・会社などに流れるか ? 具体的な流れのイメージと実務の方法をご紹介いたします。また実際の日本の実例で、どんな方法わたし達の「預金」が増えるのか ? 解析した人がいますのでご紹介します。

■国債で生まれたお金が 政府小切手という方法で私達に流れる仕組み

「国債発行で生まれたお金がわたし達に流れて来る」イメージ図

おさらいです。上で政府が「国債発行」しますと、政府が「日本銀行」に 保有する「日銀当座預金」に振り込まれます。

そして、政府はこの「日銀当座預金」をもとに、例えば、政府の仕事を依頼した先に(今回は公共事業所さんとします) 「代金」として支払うモノは「政府小切手(せいふこぎって) というモノを発行します。

ちょっとややこしいでしょ(日銀当座預金 → 政府小切手へ)

しかし、この「政府小切手」というモノも、金額が一括に支払われるモノで違い使いづらい方法なのだそうで、また更に「銀行」における「銀行預金」に変える必要がある「お金」だそうなのです。 (日銀当座預金 → 政府小切手 → 銀行預金へ)

またまたやこしいぃ

2017年頃から、このややこしいお金の流れを改善する為、只今 ADAMSⅡ(アダムスツー) という官庁会計システムに変更し、この「政府小切手」発行を省略する方向を行っている最中とのこと。

続けます。政府から「政府小切手」という「お金」を受け取った公共事業所さんは、これを「銀行」に持って行き「銀行預金」に換え、わたし達の給料や設備投資 などに使えることが出来ます。

そして、最後に銀行は、この「政府小切手」を自身が持つ「日銀当座預金」(われわれや企業・会社が使えないお金)を、日本銀行の持つ「日銀当座預金」と引き換える

以上、という流れになります。(こりゃそうそう一般の者が把握できにくい訳です )

もう一度要約します。政府が「新規国債発行」し「銀行」に依頼し、われわれが使えない「日銀当座預金」で支払いし、(このときゼロから創造したお金です) 日本銀行の「日銀当座預金」が増えます。政府はこの増えた「日銀当座預金」で公共事業所さんに「政府小切手」で支払い、公共事業所さんは銀行にこの「政府小切手」を持って行き「普通預金」に換え、銀行はこの「政府小切手」を持って銀行自身の「日銀当座預金」を使用し、日本銀行の「同額」の「日銀当座預金」と引き換え(決済) して 「政府小切手」を渡します。

決済(けっさい) とは、詳細は省きますが 銀行間で「お金」を交換する際の取り引きを完了する事です。経済学用語ですが、調べてみますと「お金」のやり取りが混乱している理由が分かります。

ここで気づかれた方がいらっしゃるかもしれません。

「ゼロから創造され生まれたお金」が、最後には「銀行」と「日本銀行」との間で(わたし達が使えない) 「日銀当座預金」にて交換。

政府から依頼され「ゼロから創造され生まれたお金」が、民間を廻り、最後には 日本銀行に戻ってきました。(政府と日本銀行は同一で、連結決済として考えて良いはずです)

加えて、あえて説明していませんでしたが、最後の銀行が「政府小切手」を日本銀行の「日銀当座預金」にて、代金を受け取る際の「お金」も、 実は「ゼロから創造され生まれたお金」です。(あたま混乱してきました ? )

整理しますとこうです。

「国債発行時」 の「ゼロから創造され生まれたお金」のイメージ図

「新規国債発行」の際は「日銀当座預金」にて「ゼロから創造され生まれたお金」を活用し、民間への資金となった「政府小切手」の支払いは「日銀当座預金」にて「ゼロから創造され生まれたお金」で引き換える。

なんか少し、気持ちが温かくなってきたでしょ (国が返す必要のあるモノってなんでしょ)

これは単に、「銀行業務」の流れを追っただけのものです。

と言うことは、「銀行業務」の活用の仕方によっては、この様な事も可能なわけです。

公共事業所さんはじめ、医療全般・サービス業全般・食料全般・保育子育て全般・介護全般 、み~んな「政府の資金」の活用の仕方で「お金」を廻ることが可能な理屈です。

なんか希望あるでしょ !!

理屈としては可能なのですから、是非「実行」してほしいと考えます。

どうしたら可能でしょう ?

「借金」とやらを返す必要はどうなった ? 「貸し」はどうなった ? (焦らず、ゆっくりと解いていきます)

■「戦後」2つの「お金」の「生み方」で成長してきた日本の実例

まずはこちらのグラフをご覧ください。

こちらのグラフは、1980年~2018年までの戦後日本経済の成長の仕方や、一般民の「預金」の「変わり様」を読み解く、とても貴重なグラフです。 ちよっと解説難しくなりますが、頑張って理解されて下さい。 (三橋貴明氏資料)

1980年からおよそ40年に渡る、家計・企業・政府・海外 などの「赤字」「黒字」の「分担率」を表現しています。(お金の赤字と黒字は真逆の役割)

ゼロの「横棒ライン」を基準に、20・40・60・80 の「上方向」が「黒字」 -20 ・-40 ・-60・-80 の「下方向」が「赤字」です。 そして、グリーン「家計」、ブルー「企業」、赤「政府」、グレー「海外」です。

単純に、上下に分かれている黒字の「数字」と、赤字の「数字」はほぼ一緒で、長さがもほぼ一緒。ゼロラインを境界に「上下対称」と思って下さい。

見ますと、1998年頃まで「黒字」はグリーンの「家計」のみが突出しています。逆この時期の「赤字」は、主にブルーの「企業」が担当しています。

これを見て、この「赤字」つまり「借り入れ」のことを指しますが、ピンと来た方いらっしゃるかもしれません。

上で解説しました、2つの「お金の生み方」のひとつ、わたし達会社・企業が「借り入れ」をし、「信用創造」という仕組みで「生まれたお金」を指します。 つまり、この期間は「企業」の「借り入れ」で「生まれたお金」で、主に、私達「家計」が黒字を「受けた」と言うことです。

次に、1998年あたりから急に「分担率」の様相が変わります。「黒字」に ブルーの「企業」が入って来て、「赤字」の担当に赤の「政府」が入って来ました。

この1998年以降の「赤字」は「借り入れ」が増えたという事ですので、こちらもピンと来た方いらっしゃるかと思います。

上で解説しました、2つの「お金の生み方」のひとつ、政府の国債発行で「借り入れ」をし、「創造」により「生まれたお金」を指します。 つまり、この期間は「政府」の「借り入れ」で「生まれたお金」で、黒字を「生み」私達「家計」や「企業」が「お金を受け取った」と言うことになります。(この期間「企業」は黒字が増えたはずが私達の「給料」に反映させていませんが)

この様に、このグラフからは、戦後「日本」が2つの「お金の生み方」 ※ 1998年までは「企業」が「借り入れ」増やし、 ※ その後は「政府」が「借り入れ」を増やした、 ことで「黒字」が生まれた経緯が読み取れます。

この記事で解説して来ましたように、「借り入れ」によって「お金」が 「創造され生まれ」、世の中のに流れている様子を見て頂きましたので、 このグラフで見られる「借り入れ」(赤字) と、「生まれたお金」(黒字) の 「お金の流れ」について、少しイメージして頂けたと思います。

言ってみれば

「借り入れ」が「お金を生む」!! 「赤字」が「黒字」を生む !! です。

もうひとつ、大切な「必須条件」を加えさせて頂きますと、

「政府」が主導でけん引 し(政府・政治家のきっかけで) 「借り入れ」しなければこの「創造されるお金」は生まれません。(上記「国債発行時」も「政府小切手交換時」も銀行は二次的に「銀行作業」を行っているだけ。当然です)

2020年4月現在、世界的疫病パンデミックで皆が大変な時期、政治・政治家には、皆の為にあらゆる方法を活用してほしいと思います。 今年は今後、終息にどれだけ機関が掛かるか分からず、われわれも 「経済的」にかなりダメージ受けるのは目に見えています。 せめて、この方法が活用できたなら

「新規国債発行」で多くの職種を「救ってほしい」 !!

もうひとつ、(詳しく解説しませんでしたが) 上記「政府短期証券」と言う特

殊な「国のお金発行の仕方」を詮索していた際に、こんなもの見つけました

「国債発行」とは別な「お金発行」の仕組みで、主に「石油」「食料」に関する「政府短期短証券」があるらしい。 今年2020年は特別に、「エネルギー・食料関連補助を手厚くしてほしい」!!

コロナ関連でそれてしまいましたが、お話し戻します。

ここまで主に、私の知った事を述べ、「希望」まで発言してしまいましたが、現在の政治では「実際に実現」する為には大きな障害がひとつあります。

それは、この記事の冒頭で触れました「緊縮財政」(きんしゅくざいせい) と「プライマリーバランスの黒字化」という政策です。

それと合わせ、その政策がなぜ良くない方法なのか説明する為、その政策と関連したある「失敗例」を紹介します。

それは、大規模な金融緩和政策(きんゆうかんわせいさく) というものです。

続けます。

わたしも本来、経済に関心も無く、「デフレ」やら「インフレ」やらにも 全く興味すら無い部類でした。ここを解説するにあたっては、基礎固めをしっかり行う必要がありますので、まずは「基本」から説明します。

■20年以上デフレ脱却出来ない日本の「緊縮財政」

まずは「インフレ」と「デフレ」の説明からします。

「インフレ」を検索しますと

「デフレ」を検索しますと

検索における最も簡単な説明ではこのようになります。が、いまいちピンと来ないと思いますので、私なりの要約します。 インフレとは 経済が過熱し過ぎている状態で、モノやサービスがほしいなど、購入する「需要が増え」「物価が上がる」ことを指します。 デフレとは 逆に経済が冷たく冷え込んでしまっている状態で、モノやサービスが売れずに残り「供給が過剰となり」「物価が下がる」ことを指します。 デフレの理解はとても大事な事ですので、追加説明しますと、わたし達は単に「価格が下がる」とうれしいと思ってしまいます、ところが、売る側として考えますと、モノ・サービスが「売れない」ため、給料や所得は減り、 改良・新規開発の為の「投資のお金」も減ってしまう、悪い状態です。

わたし達の国「日本」では、このモノ・サービスが売れず「物価が下がった」「デフレ状態」が20年以上も続いています。

こんなに「デフレ」が長く続いている国は、日本以外ではありません。

こちらは主要国の「インフレ率」(物価の上昇を数字で表した) を比較したもので、(三橋貴明氏資料) 下であればあるほど「デフレ状態」と言ってもよいグラフとなります。 2001年~2018年までダントツで赤のライン「日本」が低いのが分かります。(2013年14年と一時上昇してますが、これは「消費税」による強制的な上昇で、単なる税の物価上昇です。得も言われぬ思いです)

そして、どうしてこんなにモノやサービスが売れない状態が続いているか、要因をいくつか挙げますと、(「消費税」など税による強制的な物価上昇などについては別記事其の3でも解説します) 一般の社会人の方みんな誰もが体感していますこちら

1991年~2019年日本の「実質賃金」の推移です。(f拝見しなくても想像出来たかと思います 三橋貴明氏資料)

そして、冒頭に述べた「緊縮財政」についてです。

再度要点です。(緊縮財政) 政府は固く財布のひもを引き締め「支出」を極力減らす「政策」のこと

「緊縮財政」とはつまり「政府の支出」を絞ることです。

先の記事でも紹介した2001年~2018年主要国の「政府支出」の比較です。(三橋貴明氏資料) 赤のライン「日本」が断然最下位です。

そして「政府支出」が低い国はどういう「傾向」が見られるか ?

1996年~2017年主要国の「GDP伸び率」(GDP 国内総生産 ) の比較です。 一番右端、文句なく最下位です。(三橋貴明氏資料)

こちらは「政府支出の伸び率」(財政支出伸び率) と「GDP伸び率」(経済成長率) との相関 (互いが関係する) を表したグラフです。

「政府支出」を伸ばしている国ほど、「GDP成長率」が高い事を表しているとても貴重なものです。日本は左端の一番下。(島倉原氏資料) 相関がこんなにもハッキリ出ています。

「緊縮財政政策」(きんしゅくざいせいせいさく) によって「支出」を絞るという「政策」、つまり、サイフの紐を締めている「政策」の国は、相関してGDP((経済成長)も低い、との数字が実績として出ています。

わたし達一般の者の給料 (実質賃金) 下がり続け、政府が「お金」出さないものだから、子育て・医療・老後 すべて「出費」が増え、出せるものも自然に減ってしまい、「購入する物」も減らさざるを得ない。 「デフレ」が20年以上も続くのは当然の結果。「国民全体の生産・支出・所得」全て下がるのも 当然の結果です。

■20年以上デフレ脱却出来ない日本の「プライマリーバランスの黒字化」

再度要点です。(プライマリーバランスの黒字化)「国債はきちんと返済し」「借金の量と税収のバランス適正化しましょう」、国家の「収支」に対する、あるひとつの考え方です。(もうすでに結果が出ています)

この考え方が「不要である理由」を知るポイントは「国債を返済するとは ?」と 「税とは何 ? 」のふたつ、十分に理解する必要があります。(税に関しては別記事 其の3にて解説します)

この「プライマリーバランスの黒字化」という考えのポイントは、よく説明で使用されている「国債」は借金だから返す必要がある、という言い分にあります。(現在でも多くの国会議員が信用しているとの事。驚きです)

国債を返済するとどうなるか ? 銀行業務解説イメージ

銀行業務での「仕組み」として、「国債発行」「政府小切手」による 「創造して生まれたお金」は「返済すると無くなる」理屈です。

従来から、お金の「収入」と「使い方」についての考えで、予算制約(よさんせいやく) という考えがあります。生涯において自分で稼いだ「収入の範囲内」で計画を立てる、という考えです。 わたし個人もその考えに「うなづく」思いは以前少し持っていましたが、 現在はたとえ個人でも、「毎年誰もが多くの価値観の集合を積み重ねた恩恵で生活している現代では無理でしょ」「全て自給自足の生活できたら別だけど」に考えが変わりました。 ひとつの国で考えたら、もっと「予算制約」は無理な事です。必ず多くの人の「利害」があり、個人・集団・企業・国家や「資産を多く持っている方」から「お金の持ってないその日暮らしの方」「各国家によっての必要なモノ」「必要なお金の量」など、「予算制約説」は無理だと気付きます。

そもそも、「国債」の「お金」は上ですでに解説しましたように、「借り入れ」によって「創造され生まれたお金」です。「返却すれば」世の中から「消えてしまう」原理ですし、そういう仕組みで、もしも、「返却」したら「返却の額分」その国で使えるお金が減ってしまいます。

「プライマリーバランスの黒字化」 で言う、「国債」の「借り入れ総量」 を減らす。という「考え方」自体、「GDP 国民総生産 」 を増やさないですし、むしろ「国民の総生産」を「弱らせてしまう 」理由です。

では実際に政府が行い、最近起こった経済政策の、ある「大失敗」の実例をご紹介します。

■既に失敗の実例 大規模な金融緩和政策

金融に素人な方でも聞いた事あるかと思います。「大規模な金融緩和政策」「量的金融緩和政策」など、

もうなんだそれ、興味無い方も多いかと思います。(わたしも以前そうでした)

実はこれは今現在も行われている「政策」で、どの様な「効果」あるのか ?結果がすでにいくつか出ている「政策」です。

紹介します。

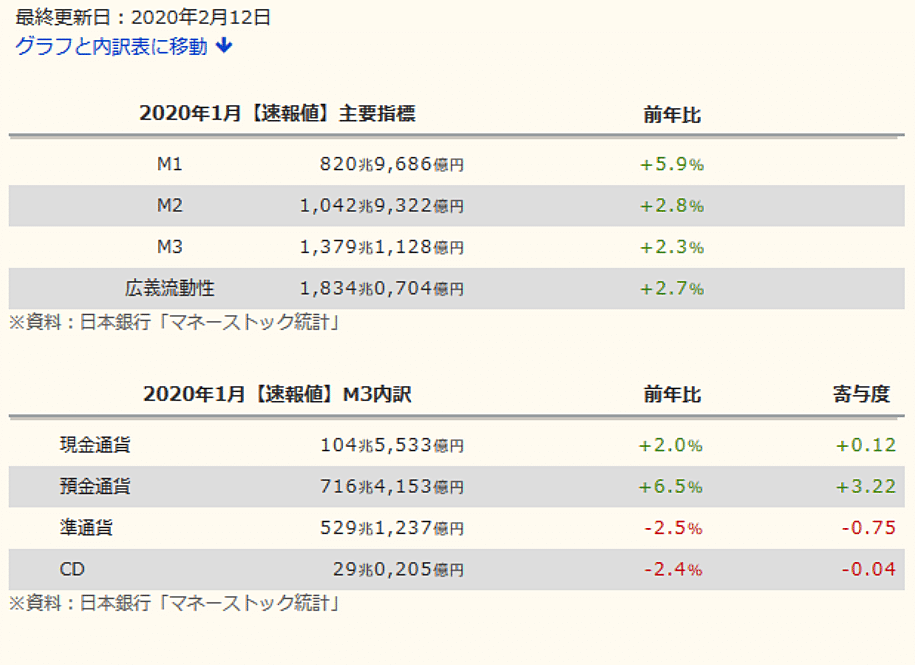

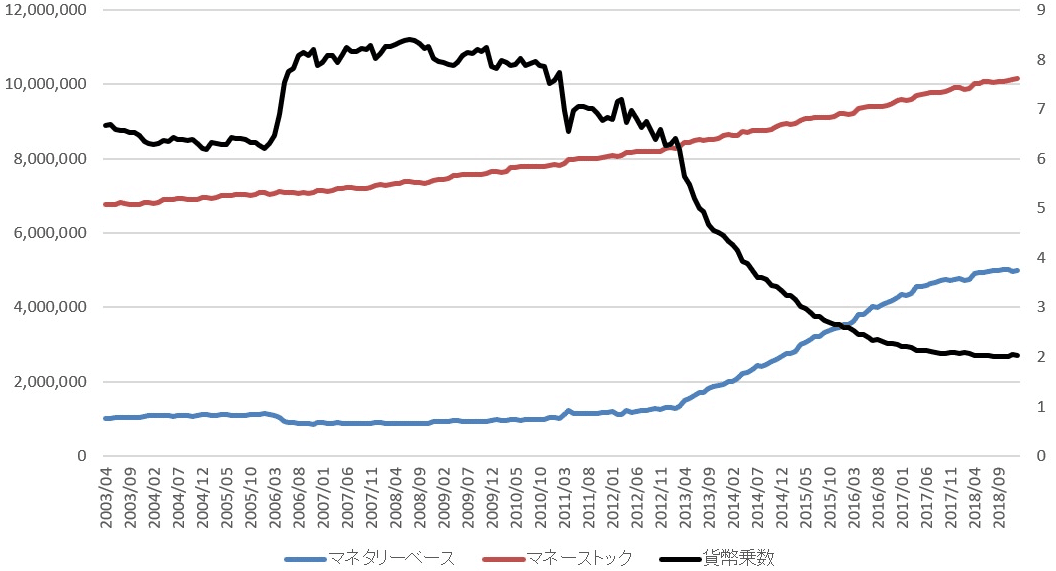

こちらは前記事 其の1で紹介した日本の「マネーストック」の金額です。

「M2」というところ見て下さい。これは「現金」「預金」など合わせた 金額ですが、2020年2月で「1042兆円」!! (サイト「日本の数字」資料)

そして、こちら「マネタリーベース」という用語の解説です。(日本銀行サイトから)

「マネタリーベース」とは、つまりは 「日本紙幣」「日本硬貨」(ぜに) に「日銀当座預金」を加えたモノです。

「マネタリーベース」の金額はこちら

「紙幣」や「貨幣」(ぜに) などに「日銀当座預金」を合わせた金額を見ますと、2020年3月で「396兆円」!!

(もうこれら「金額」を見ても、素人はなんらイメージできません)

で、何を言いたいかと言いますと、

こちらのグラフ

2003年~2018年までの「マネーストック」と「マネタリーベース」の推移です。(三橋貴明氏資料)

「マネーストック」」つまり「現金」や「預金」を合わせたものがご覧のように順調に上がっていったと同時に、「マネタリーベース」がある時期から、急激にカーブが上がっています。

「マネタリーベース」には「マネーストック」内の同じ「紙幣」「硬貨」を含みますので、この急激なカーブの上昇は何を表すのか ? 言いますと、「日銀当座預金」のことを指します。

つまり、「大規模な金融緩和政策」「量的金融緩和政策」などと言う用語は何を指すかと言いますと、この「日銀当座預金」を増やす「政策」のことです。

「量的金融緩和政策」を検索しますと

この様な説明です。

この記事を読み進めて来た方の中で、ピンと来た方いらっしゃるかもしれません。

この「日銀当座預金」を増やす「政策」で、「デフレ解消」「インフレ目標2パーセントを目指す」事が可能かどうか ?

結果が出ています。

2019年10月「消費税」が上がる直前においても、日本は「デフレ状態」のままです。(そして今年さらなる「苦境」の要因がやって来てしまいました)

どうして ? この「量的金融緩和政策」がうまくいか無いのか ? 理由を、上のイメージ図で説明しますと

「日銀当座預金」は「銀行」と「日本銀行」との間でしか「使えないお金」と説明しました。

そうです。「量的金融緩和政策」でこの「日銀当座預金」だけ増やしても、私たちや企業・会社には「お金」は廻っては来ません。

わたし達や企業・会社に「お金」が回ってき来ないのでしたら、皆がモノ・サービスを増やす訳ないですし、企業もモノ・サービスが売れない分かったら設備投資しません。

本来でしたら、増やした「日銀当座預金」をわれわれに廻す為、

「信用創造」以外の方法 で、 (ただでさえ不況により私達・企業・会社は「借り入れ」しません)

「政府」が、「日銀当座預金」をもとに「政府小切手」を発行する方法でしか、私達や企業・会社に「お金」が廻ってくる「手立て」はありません。

こちらは、「政府」が主導して行わなければ出来ないやり方です。(日本銀行は銀行業務で「日銀当座預金」を増やすだけです) 「政府」は昨年2019年においてさえ、「緊縮財政」のもと、この様な「対策」は行いませんでした。 「プライマリーバランスの黒字化」で「国債」を減らす目標がある為、とのこと。

これが「大規模な金融緩和政策」の経過です。 (めんどうな事に興味無かった人も、この経緯を知り、近所の方などに教えて下さい)

これは「日本銀行」だけ対策するのでは無く、「政府」が主導して行わなければ出来ないやり方です。

(解説だいぶ長くなってしまいました) それでは、この記事最後の「題 」です。

■2019年から国会議員にも広がり始めた「国の赤字」は「国民の黒字」という「お金の根源」について

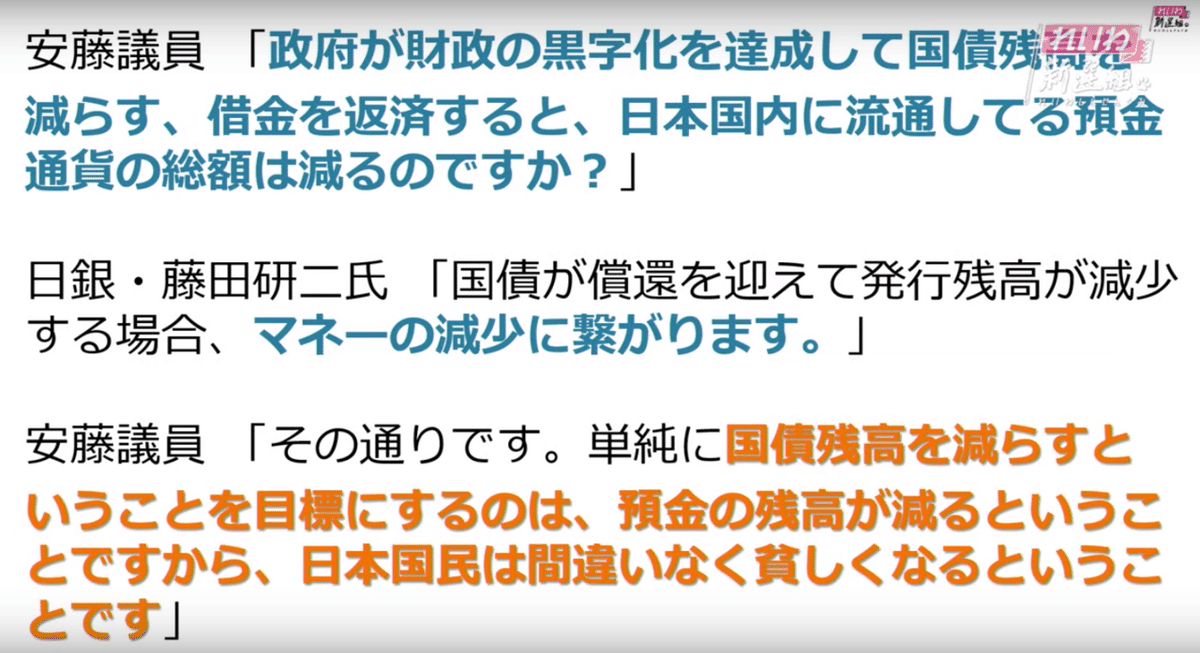

前記事其の1の「動画紹介」で既に解説しましたが、安藤裕氏(あんどうひろし) 衆議院議員の、昨年(2019年10月23日) の「国会質疑」にて、 この「お金」の「根源」に関する質疑がなされました。

そして、この質疑の内容を、現政党「れいわ新選組代表」の山本太郎氏が、一般の方向けの「街頭演説」で取り上げました。(もう、「与党」「野党」もどうでも良いです庶民は)

そのスライドがこちらです。

「誰かが銀行から借金をすると、その分だけ日本国の中に存在する預金の総額が増えるということです」 対して日銀の答え「信用創造に関しては、まず民間銀行が貸し出し、預金が増加します」

「預金というものは誰かがお金を借りた時に生まれてくる。(途中省略) 借金を返済した時にはその預金は消滅するという理解でよろしいですか ?」 日銀の答え「ご指摘の通りです」 「国が新規国債を発行して政府支出という形で民間に支出をした場合、民間の貯蓄はその分増えますか ? 」 日銀の答え「ご指摘の通り、(途中省略) 同額の預金通貨が増えます」

「政府が財政の黒字化を達成して国債残高を減らす、借金を返済すると、(プライマリーバランスの黒字化政策のひとつ) 日本国内に流通している預金通貨の総額は減るのですか ? 」 日銀の答え「マネーの減少に繋がります」

以上です。

最後に、前記事 其の1 でもご紹介した安藤裕議員の「動画」再度のご紹介です。

11分過ぎごろから、この記事内容に踏み込みます。

追補 動画紹介 新型コロナ経済対策108兆円 実質では国債発行16.8兆円のみ

つい昨日 (2020年4月8日) 日本政府のコロナ対策費用として「108兆円規模」との報道がされました。最初は、少し喜びましたが実質は「違う」ようです。この記事でも解説しました「新規国債発行」は実質「16.8兆円」のみ、と言う事です。

そこで、その内訳の詳しい内訳を解説されてる動画をご紹介したします。

この動画は、この記事を書くにあたり参考にさせて頂いています三橋貴明氏と、京都大学教授の藤井聡氏 (ふじいさとし) との対談です。

アメリカでは即座に「対策費用220兆円」、イギリスでは休業補償にほぼ国民の多くに「給料の80パーセント近く」を渡す対策がなされたと言います。ところが日本では、「一家族30万円支給」も、制約が多く「国民の2割程度」に渡るかどうか (かつ、この疫病対策のさなか役所に届け出必要) というモタモタ感は、相も変わらずです。 そうした中「108兆円規模」の対策費用が報道されましたが、詳しく内訳を聞きますと、「税金や社会保障費の支払い猶予分」や「中小企業への貸付分」(こんな緊急の自粛要請のさなかに与えるでは無く、貸し付ける) も含んでの金額だそうです。 結局、この記事でも説明させて頂きました「新規国債の発行額」については「16.8兆円」だそうです。 又、動画にて、「プライマリーバランスの黒字」は、この「緊急時の最中も変えない方針」であること話されてます。(国債発行額少ないわけです)

そのカラクリを詳しく解説した動画がこちらです。