テーマパークホテルの戻り具合は?

少し前だけど、この辺のツイートを見て、そう言えばどんなだっけかなと思いまして。

ほおー。ユニバとかどうなんだろー https://t.co/c2yK9Ox4dR

— 港区あかちゃん (@minatokuakachan) July 29, 2023

ディズニーホテルの4-6月の稼働率98.9%って普通のヒトはスゲェって思うんだろうけど、毎日満室近い稼働なのに単価1,500円しか上げれてないの、現場スタッフが可哀想でしかたない. pic.twitter.com/exN88IPNBa

— 若旦那|ホテルWebマーケター (@wakadanna_sub) July 29, 2023

JHRが擁する二大テーマパークホテル、オリエンタルホテル東京ベイと旧ホテル京阪ユニバーサルシティ(現オリエンタルホテルなんちゃら)を中心に、INVの舞浜のホテルとか併せてどんな感じだか見てみたけど、まずはJHRの2ホテルはこんな感じ。

ユニバーサルシティの方は2021年にリブランドしていて、その前の業績は非開示なので、コロナ前との比較はできないけど、2023年の推移を見る限り、東京ベイとはRevPARベースでどっこいどっこいの勝負だったのが夏に向けて少しずつ業績格差が出始めている(7月は少しどころか大きく開いてるけど)。TDRが40周年の年なのに、USJに後れを取っているんじゃないか?TDRはもはやオワコン?とも見えなくもない結果だけど、TDRが地方行脚しているのでパークに一極集中していないんじゃないかな(周辺ホテルのレベニュー担当者は周年なのに噴き上がらない一因として話してそう)。

https://www.tokyodisneyresort.jp/treasure/tdr40th/special.html

但し、2022年時点でも、TDRのランドとシー単体では、USJに来園者数で負けていて、森岡さん以降のUSJの勢いは衰えていないので、TDR側は2024年春のファンタジースプリングス開業でどこまで勢いが取り戻せるかに注目かな。

https://aecom.com/wp-content/uploads/documents/reports/AECOM-Theme-Index-2022.pdf

https://www.tokyodisneyresort.jp/special/fantasysprings/

2018年との比較においても、3月はいいけど、それ以外の月はほぼ100%に近い高稼働だった2018年をRevPARで下回っていて、2018年から2019年にかけて供給が増加して軟調になった需給バランスはコロナ禍を経ても変わっていないのはある種当然か。

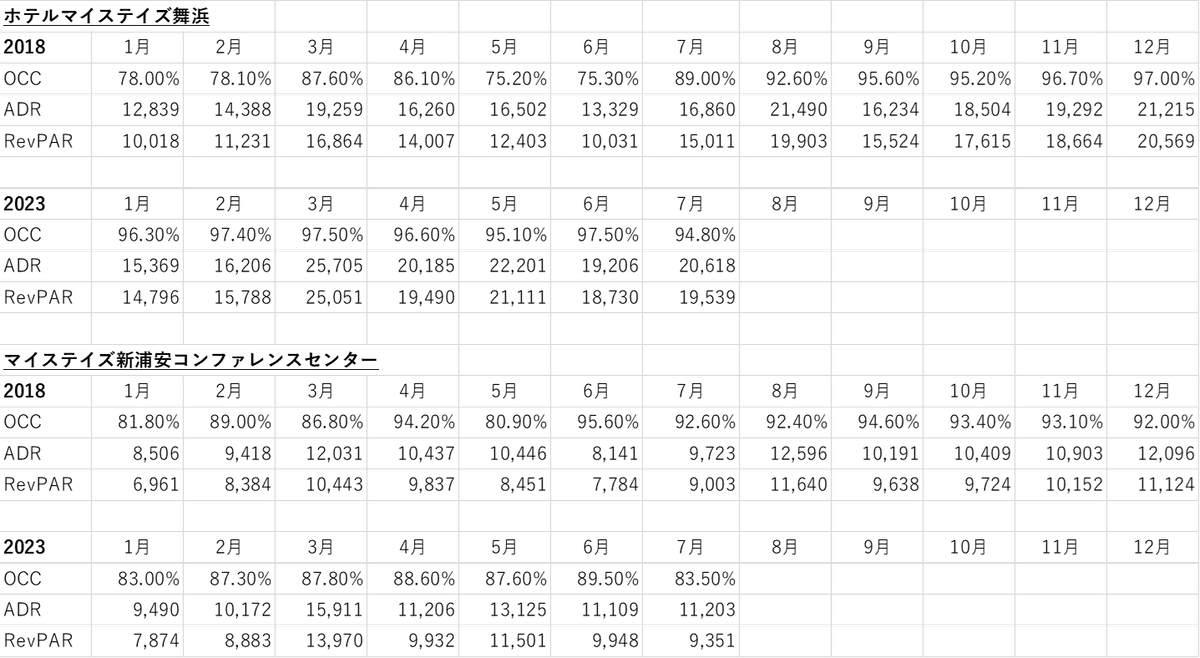

次にINVの方の舞浜・新浦安ホテルもオリエンタル東京ベイ同様2018年がコロナ前ピークであろうと勝手に見做して、2018年と2023年の7月までの分のKPIの推移を載せておく。こちらは結構2018年を上回っているので、2019年にあった新規供給(リストは下記)がどちらかというと、マイステイズクラスというよりは、オリエンタルホテルクラスだったことが数字に表れている。

2016年12月 シェラトン新館(パークウイング、175室)

2017年3月 変なホテル舞浜東京ベイ(100室)

2018年1月 ホテルエミオン東京ベイ新館(エミオンスクエア、204室)

2018年3月 コンフォートスイーツ東京ベイ(312室)

2018年5月 東京ベイ東急ホテル(638室)

2019年2月 HOTELユーラシア舞浜ANNEX(163室)

2019年7月 ハイアットプレイス東京ベイ(現ハイアットリージェンシー東京ベイ、350室)

2022年4月 トイストーリーホテル(595室)

ちな、そろそろ、東京ベイ東急ホテルの売買がクローズする(ホテル側のプレスだと9月末予定)はずなので、クローズするタイミングでリブランド後の話も出そうだし、その時に改めて読み直したくなるでしょう。

サポート→ホテルで使う→note→サポートというサイクルが回ると素敵ですね。