個人用決算書~I/E(収支計算書)とB/S(貸借対照表)~

(1)はじめに~お金の不安を抱える日常~

現代社会では、将来への漠然とした経済不安がつきまといます。

また、AIの進化により現在の仕事が将来失われるのではないかという不安を抱える人も増えています。

【お金にまつわる日常不安】

・物価高騰で生活が厳しい

・給料は上がるのか

・病気など、予期せぬ問題が発生するかもしない

・老後の資金は足りるのか

経済的な不安を軽減するためには、人生におけるお金の動きを総合的に可視化することが重要です。

その一つの解決策として、【個人用決算書】の考え方を探ってみましょう。

(2)簿記のプライベートへ応用

私が簿記と出会ったのは大学1年生のときでした。

元々ビジネスに興味があった私は、物事が数値で可視化されるパズルのような世界に引き込まれました。そして、勉強を続けるうちに、簿記がビジネスにおいて、重要な役割を果たしていることを理解しました。

一般的に、簿記は事業に用いられるツールです。

そして、決算書の根幹は簿記(帳簿記録)であり、簿記無くして決算書を作ることはできません。一件一件の正確な簿記の積み重ねで作成される企業の決算書は、会社経営の舵取りだけでなく、会社を評価するステークホルダーにとっても欠かせない情報を提供します。

【決算書の意義】

・損益計算書(P/L)は、企業の1年間の経営成績を示す

・貸借対照表(B/S)は、企業のその時点の財政状態を示す

このように、簿記は企業の経営成績や財政状態を示すための手段として、現代社会において広く普及している社会インフラと言えます。

企業の事業活動にとって不可欠なこの仕組みを、個人の生活にも応用できるのではないかと考えます。

現代社会は「個の時代」と言われ、個人の生活と仕事が融合し、資産運用の重要性も強調されています。この簿記の考え方を工夫し、個人の経済活動を総合的に把握するツールとして、個人用決算書を提案したいと思います。

(3)決算書の相違・類似点

その後、私は、監査法人や税理士法人で会計監査、税務、コンサルティング業務を約10年間経験。そして、独立後は、中小企業や潜在起業家などへの支援も行います。

これらの経験を基に、まずは、企業規模等に応じた決算書の違いや共通点を説明します。

■参考記事(詳細は以下の記事をご覧ください)

①決算書の相違点

多くの決算書に触れる機会を通じて、企業規模や社会性(上場有無など)により、決算書には明確な違いがあることを実感します。

【決算書の違い】

■中小企業

会計税務の混在:

会計と税務が混在し、確定申告を意識した税法寄りの決算書が作成されます。

関連当事者間取引:

所有と経営が一致していることが多く、社長個人と会社間での取引がしばしば行われるケースがあります(金銭貸借など)。

■大企業(特に上場企業)

会計税務の区分:

会計と税務が区分され、税効果会計という形で、決算書にもその複雑性が表れます。

関連当事者間取引の規制:

所有と経営が分離し、社長と会社との取引は関連当事者取引として規制されます。

上場企業では、複数の株主(会社の所有者)が存在し、所有(株主)と経営(社長)が分離しています。一方、中小企業の多くは、「100%株主 = 社長」であり、所有と経営が一致しています。

よって、前者では、ガバナンスがより機能し、会計基準への準拠性や内部統制の構築がより重視されることになります。

②決算書の類似点

一方、あらゆるビジネスに通じる共通点があります。それは、「キャッシュが尽きるとビジネスが終わる」ということです。

大企業と中小企業で資金繰りの検討方法は異なりますが、手元資金(現預金勘定)の重要性は変わりません。

キャッシュベースの現状把握は、企業経営でとても重要な視点と言えます。

また、"潜在起業層"や"起業準備層"と呼ばれる、これから起業を志す方々が起業を検討する上でも、漠然とした資金不安は多く付きまといます。

起業を検討する上では、人生トータルでお金の動きを捉え、意思決定のプロセスを検討することは、とても重要です。

(4)資本主義における収入源

個人用決算書の本題に入る前に、現代の資本主義社会での収入源泉について説明します。

【資本主義社会における収入源泉】

①従業員(給与所得)として、人に雇われ・時間を対価に収入を得る

②起業家(事業所得)として、人に雇われず・(時間を対価に)収入を得る

③投資家(金融所得)として、投資を通じお金に働いてもらい収入を得る

①給与所得

給与所得は、企業に勤めて給料を得ることから生まれる所得です。

安定した収入が得られる反面、昇給やボーナスは企業の業績に左右されるため、大幅な収入増加は期待しにくい面があります。特に大企業でない限り、大規模かつ継続的な賃上げは難しい場合が多いでしょう。

②事業所得

事業所得は、自分でビジネスを立ち上げ、売上を獲得することから生まれる所得です。

起業には、事業計画の作成や資金調達、マーケティング、人材採用など多くの課題がありますが、成功すれば大きなリターンが得られます。

また、事業が軌道に乗れば、従業員を雇用し、信頼の置けるメンバーへ業務を委譲することで、ビジネスにかける時間を最小限に、収入を得ることも可能です。

③金融所得

金融所得は、投資によって収入を得ることから生まれる所得です。

投資には、株式や債券の運用などさまざまな方法があります。

所得税が累進課税で最大で55%(住民税含む)課税が生じる一方、上場株式の配当などの金融所得は約20%の課税で済むため、時間をかけずに効率的に資産を増やすことができます。

現代の資本主義社会では、これらの収入源を総合的に組み合わせることで、より安定的かつ効率的に資産を増やすことが注目されつつあります。

例えば、給与所得で安定した収入を確保しつつ、事業所得でリターンを狙い、金融所得で資産を増やすといった戦略が取られます。

特に金融所得は、時間をかけずに収入を得る手段として注目されて、最近では、新NISAを始める人々も増えています。

投資により収入が増えることで、自由な時間が増え、さらに新たな投資や事業に挑戦する機会が生まれるという好循環を生み出します。

また、多くの人は、事業所得や金融所得に目が行きがちですが、組織の中で働くことの意義も見逃せません。組織で働く過程で得られるスキルや人脈は非常に貴重です。

組織での活躍を通じて築いたスキルや人脈が、後の事業所得獲得のための大きな力となるでしょう。

(5)個人用決算書とは?

個人用決算書は、個人(家庭)の経済活動を、「生活所得」、「事業所得」、「金融所得」の3つに区分し、各活動をキャッシュの流れで捉え、整理したものです。

個人用決算書は、1年間のお金の動きを表す「I/E」と、個人(家庭)の財政状況を表す「B/S」の2つで構成されます。

【個人用決算書】

I/E:『Income & Expenditure Statement』(収支計算書)の略称

B/S:『Balance Sheet』(貸借対照表)の略称

これにより、個々の経済状況を総合的に定量化し、将来計画の立案に役立てることができます。

(6)企業用決算書と個人用決算書の相違点

3つの視点で、それぞれの違いを説明します。

①利用目的

企業用決算書は、自社での管理だけでなく、外部の利害関係者(株主、金融機関、税務当局など)に対して企業の経営成績や財政状況を報告するためのものです(内部向け&外部向け)。

これにより、企業の透明性と信頼性を確保し、外部のステークホルダーからの投資や融資の判断材料としても利用されます。

個人用決算書は、個人(家庭)の財務管理や将来のライフプランの立案なども支援するためのもので、自己管理や家族内での共有を目的としています(内部向け)。

外部に提出するものでもないため、厳密な作成や更新は必要ありません。

②決算書の構成要素

企業用決算書は、損益計算書(P/L)と貸借対照表(B/S)で構成されます。

P/Lは、売上高、売上原価、営業利益、経常利益などの企業特有の項目が含まれます。またB/Sは、流動資産、固定資産、繰延資産、長期負債、短期負債などが含まれます。このように、各計算書内で詳細な構成となります(複雑)。

個人用決算書は、収支計算書(I/E)と貸借対照表(B/S)で構成されます。それぞれ、生活所得、事業所得、金融所得の3つの区分され、各計算書内で非常にシンプルな構成です(シンプル)。

③ 計上タイミング(発生主義 or 現金主義)

企業用決算書は、通常、収益と費用を実際の現金の流れではなく、発生・実現したタイミングで計上します(発生・実現主義)。

個人用決算書は、収入と支出を実際に現金が動いたタイミングで計上します(現金主義)。

(7)個人用I/E(Income & Expenditure Statement)

個人用I/Eの説明を行います。

I/Eとは、Income & Expenditure Statementの略称であり、収支計算書を意味します。P/L(Profit & Loss Statement)が、減価償却費など実際にキャッシュが動かない取引も含めて集計・管理するのに対して、I/Eはあくまでキャッシュの動きに着目します。

企業会計における「キャッシュフロー計算書」の考え方に近いかもしれません。しかし、キャッシュフロー計算書自体は難解で、理解に挫折する方も少なくありません。I/Eは非常にシンプルであり、お金の流れを大局的に掴むことができます。

I/Eの各内訳ごとに、その中身を確認していきましょう。

①生活収支

I/E側の生活収支は、日常生活におけるサラリーマンとしての定期安定収入や、生活を維持するための家計支出をまとめたものです。

家計簿をイメージすると分かり易いかもしれません。

収入:給料 など

支出:生活費(食費、家賃、水道光熱費 など)

収支:差額(生活収入 - 生活支出)

②事業収支

I/E側の事業収支は、個人の副業や起業に伴う事業から生じる収入や支出をまとめたものです。

企業会計の損益計算書(P/L)をイメージすると分かり易いですが、現金主義に基づいた計算を行うため、減価償却費のような概念は生じません。

収入:事業に伴う売上高 など

支出:事業に伴う経費(仕入、広告宣伝費、旅費交通費 など)

収支:差額(事業収入 - 事業支出)

③金融収支

I/E側の金融収支は、個人の資産運用に伴う収入や支出をまとめたものです。

不労所得をイメージすると分り易いかもしれません。

収入:金融投資に伴う株式配当、株式売却収入 など

支出:金融投資に伴う経費(会議費、交際費、旅費交通費 などが想定されるが、一般的には経費はほぼ生じない)

収支:差額(金融収入 - 金融支出)

(8)個人用B/S(Balance Sheet)

次に、個人用B/Sの説明を行います。

B/Sとは、Balance Sheetの略称であり、貸借対照表を意味します。企業用の貸借対照表をイメージすると分り易いです。

①生活収支

B/S側の生活収支は、日常生活を送るのに必要な資産や、その資産をどのように獲得したのかをまとめたものです。

資産:現預金、居住用不動産 など

負債:住宅用ローン

純資産:差額(生活資産 - 生活負債)

②事業収支

B/S側の事業収支は、事業活動を通じて獲得した資産や、その資産をどのように獲得したのかをまとめたものです。

資産:現預金、商品在庫、事業用不動産 など

負債:事業用ローン

純資産:差額(事業資産 - 事業負債)

③金融収支

B/S側の金融収支は、金融活動を通じて獲得した資産や、その資産をどのように獲得したのかをまとめたものです。

資産:現預金、株式、投資信託、貸付金、金融用不動産 など

負債:金融資産用ローン

純資産:差額(金融資産 - 金融負債)

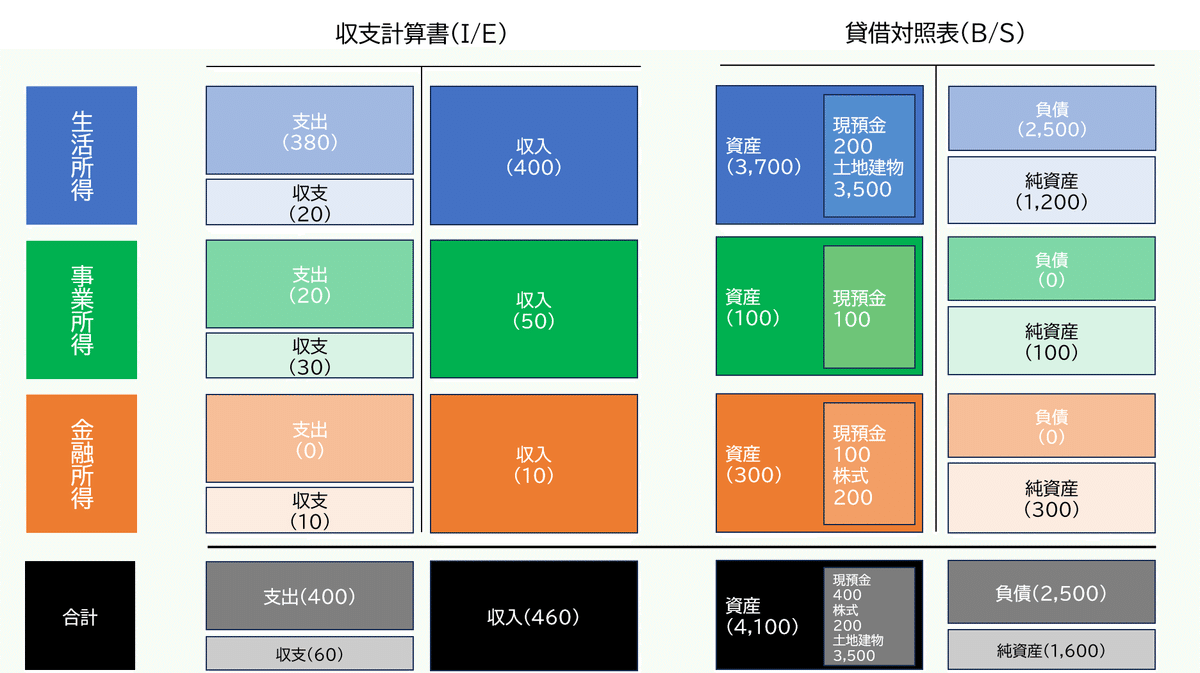

(9)個人用決算書の事例(ノバラ家の事例)

具体的に、個人用決算書の作成事例を見ていきましょう。

理解促進のため、家族構成は、とある有名なアニメを参考にしました。

①家族構成

・ノバラヒロシ(当事者・夫)

・ノバラミサエ(妻)

・ノバラシンノスケ(幼稚園生)

②業績・財務状況

<生活所得>

・資産①:現預金(貯金)200万円

・資産②:自宅(土地含む)時価3,500万円

・負債:住宅ローン2,500万円

・収入①:手取り年収400万円(給料・ヒロシ)

・支出:年間生活費380万円

<事業所得(副業●年目)>

・資産:現預金100万円

・負債:なし

・収入:50万円(副業・ミサエ)

・経費:諸経費20万円

<金融所得>

・資産①:現預金100万円

・資産②:株式時価200万円

・負債:なし

・収入:配当年間10万円

・支出:なし

③個人用決算書

ノバラ一家の個人用決算書となります。

年間収支や財務状況が、一枚の資料で一目瞭然です。

(10)個人用決算書作成の効果

個人用決算書を作成することで得られる具体的なメリットには、以下のようなものがあります。

家計の改善:

特に、スモール起業になればなるほど、個人がビジネスを行う上での土台は「生活」です。生活所得の把握を通じて、家計の最適化を図ることができます。これにより、収支のバランスを見直し、無駄な支出を削減し、貯蓄を増やすことも可能です。漠然とした不安の解消:

本来であれば考える必要もない、漠然とした経済不安を抱えているケースはとても多いです。個人用決算書の作成を通じて、数字に基づいた客観的で現実的な視点を持つ(現状把握)ことで、これらの漠然とした不安を解消することもできます。将来の計画の立案:

個人用決算書の作成を行うことで、経済的な改善点が明確になります。

現状把握後、具体的な目標設定やそれに向けたステップを踏むことで、将来の経済的な安定や目標達成に向けた行動を促進します。

(11)おわりに

個人用決算書は、日常の経済活動を明確に把握し、将来の計画を立てるための重要なツールです。経済状況を数値で可視化することで、不安要素を明確にし、必要な対策を講じることができます。

お金を増やすためには、現在の会社で昇給を目指す(給与所得増)、副業を行う(事業所得増)、投資で稼ぐ(金融所得増)などの方法があります。3つの領域の特徴を理解し、自分に合った方法で着実に資産を増やすことが重要です。

また、"コスパよく稼げる"と評される様々なブームも一巡しつつあり、その影が見え隠れする機会が増えているようにも思えます。

重要なのは、トレンドに一喜一憂せず、他人と比べず、中長期的な視点で自分らしい人生プランを立て、それを実践することです。

そのために、個人用決算書を利用して、"キャッシュベースで、ざっくり・シンプル"に、個人(家庭)の経済状況を可視化し、将来の人生設計に役立ててみてはどうでしょうか。

最後までお読みいただきありがとうございました。

X(Twitter)もぜひフォローしてください!

いいなと思ったら応援しよう!