企業型確定拠出年金

『ReStudy:大人のためのオンライン学習塾』のコンテンツの一つ。

AI個別授業では生徒さん個々の苦手科目に合わせて、その都度要点テキストを作成しています。

今回はReStudyの生徒さんから、『企業型確定拠出年金』についてご質問があったため、AIを活用して個別授業のために作成した教材を無料公開します。

簡単に要点を掴みたい方の参考になったら幸いです。

詳しく理解したい方は、下の厚生労働省や企業年金連合会さんのページなどをご参照ください。

【ReStudy:大人のためのオンライン学習塾】

ReStudyは自分軸形成×学習コーチングで

『頑張らずに学習時間をつくり、働きながらでも資格取得を目指す』

大人の学びを立て直すためのオンライン学習塾です。

詳しくはこちらをご覧ください。

➡ https://hps-restudy.my.canva.site/

企業型確定拠出年金について

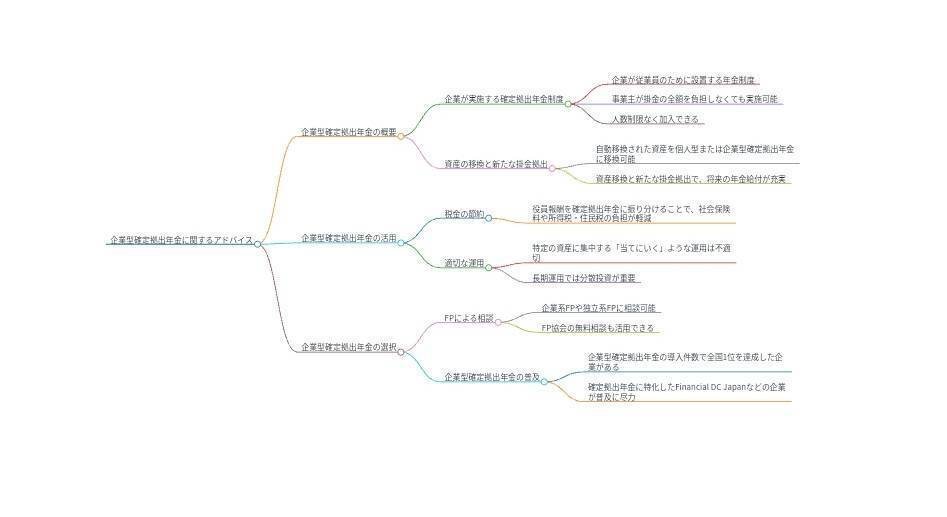

まず、企業型確定拠出年金は、中小企業でも比較的簡単に導入できる制度です。人数の制限なく加入でき、事業主が掛金を全額負担しなくても実施可能です。これにより、中小企業でも従業員の老後の資産形成を支援できるのが特徴です。

また、企業型確定拠出年金に加入している従業員は、退職時に資産を個人型または企業型確定拠出年金に移換することができます。これにより、より有利な資産運用が可能になります。

さらに、企業型確定拠出年金への掛金を役員報酬から捻出することで、社会保険料や所得税・住民税の負担を軽減できる効果もあります。

ただし、長期運用の確定拠出年金では、特定の資産に集中する「当てにいく」ような運用は不適切です。分散投資を心がけ、長期的な視点で運用することが重要です。

企業型確定拠出年金の導入や運用については、企業に所属しているファイナンシャルプランナーや独立系ファイナンシャルプランナーに相談するのがおすすめです。企業型DCの分野で実績を持つFinancial DC Japanなども参考になるでしょう。

個人型との違い

個人型確定拠出年金(iDeCo)と企業型確定拠出年金の違いについて説明します。

iDeCoは、個人が自ら老後の資金を積み立てる年金制度です。自分で掛金を出し、運用方法を決め、その成果を自分で受け取ります。 一方、企業型確定拠出年金は、企業が従業員のために設けている制度で、企業が掛金を拠出します。

iDeCoは個人が自由に加入できますが、企業型確定拠出年金は勤務先の企業が導入することが前提です。また、iDeCoでは自分で運用商品を選択しますが、企業型確定拠出年金では企業が用意する運用商品から選びます。

iDeCoの場合、退職後の受取も自由ですが、企業型確定拠出年金では退職時に個人型確定拠出年金などに移換する必要があります。

このように、iDeCoは個人の自由度が高く、企業型は企業主導型の制度といえます。相談する際は、自身のニーズに合った制度を検討することが重要です。

企業型のメリットとデメリット

企業型確定拠出年金のメリットとデメリットについて説明します。

メリット

・中小企業でも比較的簡単に導入できる

・従業員の老後資金形成を支援できる

・役員報酬から掛金を捻出することで、社会保険料や所得税の軽減が可能

・退職時に個人型や企業型へ資産を移換できる

デメリット

・企業が用意した運用商品から選択を制限される

・企業が強制的に加入させる可能性がある

・退職時の資産移換手続きが煩雑

・企業の経営状況により、掛金の減額や拠出停止の可能性がある

・長期運用では分散投資が重要だが、特定の資産に集中しがちになる

総じて、企業型確定拠出年金は中小企業にとって導入しやすく、従業員支援の観点で有効な制度です。

ただし、運用や退職時の取り扱いなどに留意が必要です。ファイナンシャルプランナーなどに相談し、自社に合った制度設計を検討することが重要です。

年代別で加入する際のポイント

年代別の確定拠出年金の加入ポイントについて説明します。

20代~30代

・長期運用が重要なため、リスク許容度の高い投資信託などを選択すると良い

・早期から積み立てを始めることで、長期的な資産形成が期待できる [2][9]

・iDeCoなら自分で運用商品を柔軟に選択できる利点がある [6][7]

40代~50代

・これまでの運用実績を確認し、必要に応じてポートフォリオの見直しが重要

・企業型の場合、退職時の資産移換手続きを理解しておく必要がある

・掛金については、可能な範囲で増額することで将来の年金受給額が増える

60代以降

・60歳以降の年金受給開始を見据えて、安定性の高い資産への移行を検討

・iDeCoなら自分で年金受給開始時期を柔軟に選択できる

・企業型の場合、退職後の個人型への移換手続きを把握しておく

総じて、年代に応じて長期的な視点と柔軟な対応が重要です。また、iDeCoと企業型のメリットデメリットを理解し、自身のニーズに合わせて検討することが肝心です。

家計の見直し方法

このような特徴を持つ企業型確定拠出年金ですが、投資額を捻出・計画するためには、まず「家計の状態を正しく把握する」必要があります。

しかし、それを行おうとしてもなかなか一から整理することが難しい人も居るかもしれませんね。

そんな方のために、家計を見直す上でのガイドラインを作成しました。

目次だけでも参考になると思います。

ぜひご活用ください。