4-8 数字で見る国内主要ビールメーカーの比較、想像以上に苦しい現状

私の国内主要ビールメーカーのイメージは、「キリン→アサヒ→サッポロ→サントリーの順で会社の規模もそうだし、人気やシェアも多いんだろうな~」などと軽く考えていました。部分的に順序が入れ替わっていると思いますが、みなさんもこんなフワッとしたイメージを持たれていませんか?

今回、主要ビールメーカー各社が公開している IR情報や FACTBOOK を調べてみたところ、私のイメージとはまったく異なる経営実態が明らかになりました!

まずは全体像をわかりやすく比較するため、全体的な比較から始めて、次に各社が注力している事業や置かれている環境について説明していきます。

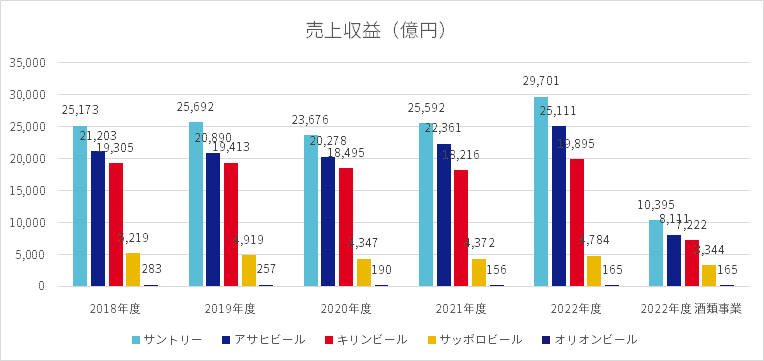

1.各グループ全体の売上収益 比較

いきなり私のイメージが音を立てて崩れたのが、この売上収益を比較したグラフです。各社の総売上を見ると、サントリーが頭一つ抜け出してトップを独走していて、逆にサッポロは極めて小さい規模でしかありません。

国内での知名度は横並びだと思うのですが、総売上という企業規模を表す指標だと、こんなにも歴然とした違いが存在しています。

右端のグループは、各社の国内酒類事業だけを抜き出したグラフです。これを見ると総売上での大きな差がグッと縮まるので、サッポロファンは少し安心されたのではないでしょうか。それでもサントリーの 1/3、アサヒやキリンの約半分なので一人負けみたいな感じです(オリオンは非上場企業であり酒類事業以外が不明だったので仮に 100% 酒類事業としています)。

別の見方をするとサントリー、アサヒ、キリンの3社は国内酒類事業以外の売上が非常に多いのです。ビールメーカーという顔は、仮の姿と言ってしまえる状態です(サントリーは酒類総合メーカーなので、ビールに限るとグラフの形は異なってくるはずですが、今回調べたデータでは内訳が分かりませんでした。ご容赦願います)。

日本国内ではビール消費量が下がり続ける背景があるので、2020年度以降、総売上は上がっていますが、ビール事業で上げているわけではなさそうです。各社の特長などは、4番目以降の項目をご確認ください。

2.各グループ全体の営業利益 比較

3.各グループ全体の利益率 比較

営業利益から見ても、サッポロの深刻さが浮き彫りになります。他社は国内酒類事業以外の売上が大きい事と合わせて考えると、ビール一本で勝負するのはもう苦しい、という証明がされているのかもしれません。

売上高営業利益率が 5%前後がよくある会社の成績だとすると、ずっと好調なのはサントリーとアサヒの2社、キリンは普通レベルで、サッポロは低調を続けています。オリオンは規模が小さい分、振れ幅が大きくなってしまうと考えられます。

今回、作成したグラフや表は、下から Excel 形式でダウンロードできます。ご活用してください。引き続き、各社の詳細を説明していきます。

4.サントリーの注力事業や経営状況

サントリー公式サイトに公開されている 2022年12月期 決算概況[IFRS](連結)(PDFファイル)を見ると、酒類事業よりも飲料・食品事業が少し大きく、これらを2本柱とした経営をしていることが分かります。また酒類事業は、PDFに登場した順が各規模の大きさを表すと考えて

スピリッツ事業

ビール事業

ワイン事業

ノンアルコール飲料カテゴリー

ということで、ビール事業は2番手となります。一部で健康食品なども展開されていますが、これらも好調なようです。

5.アサヒビールの注力事業や経営状況

アサヒビール公式サイトに公開されている FACTBOOK 2022(PDFファイル)を見ると、国際事業が売上高や利益額ともに、国内酒類事業を大きく超えています。国際事業とはヨーロッパ、オセアニア、東南アジアのビールメーカーの買収が主な内容です。

また資料の中を見ると、日本国内のビール消費量が 2000年以降、キレイな右肩下がりを続けていることが示されています。ビールテイストの総量でも現在は、2000年と比べて 2/3 以下の消費量まで下がっているようですので、ビールメーカーが海外展開に力を入れるのは、当然の流れだと言えるのでしょう。

6.キリンビールの注力事業や経営状況

キリンビール公式サイトに公開されている IR情報 セグメント情報 を見ると、国内飲料事業/オセアニア酒類事業/医療事業の3事業が、国内酒類事業と並ぶように主要な事業となっていて。国内主要ビールメーカーの中で、もっとも多角経営の形がとれています。

オセアニア酒類事業は、オーストラリアとニュージーランドに拠点を置く子会社のクラフトビール事業への投資などを行っていて、医療事業は協和キリンによる「腎」「がん」「免疫・アレルギー」「中枢神経」など疾患領域について創薬事業を行っています。

7.サッポロビールの注力事業や経営状況

サッポロビール公式サイトに公開されている IR・財務情報 セグメント情報 を見ると、食品・飲料事業が国内酒類事業に次ぐ事業ではあるものの、規模がまだ小さくて事業基盤を支える力は乏しそうです。他社とは違い、大きな別事業を持たないのが特長的であり、現状の弱みを表しています。

2020年に営業利益で損失 159億円を出していますが、新型コロナウィルスの影響によって、外食事業の減収/固定資産の減損損失/早期退職などの費用を計上したためです。これらの他にも経営状態の詳細は 財務・業績に関するQ&A で説明されています。

8.オリオンビールの注力事業や経営状況

オリオンビール公式サイトに公開されている オリオンビール企業情報 を見ると、戦後沖縄の社会経済復興を目的とした事業をしていて、元の規模が小さいのもさることながら、2019年には投資ファンドによる買収があった以降、安定成長のためにチャレンジを続けているビールメーカーです。アサヒビールとの業務提携で日本国内での販路を確保しています。

グループ内の別事業としてリゾート事業と泡盛製造があるのが、なんとも沖縄企業らしい特長です。

国内主要ビールメーカーを襲う苦境

日本国内のビール消費量の低下は紛れもない事実(参考:わが国の飲酒パターンとアルコール関連問題の推移 - 厚生労働省)であり、それが他のリキュール類に置き換わっています。

国内酒類事業の事業環境(=主にお酒の消費量)については、国税庁の酒レポート(令和4年3月)(PDF形式)をご覧になってください。下にもリンクを貼っておきます。全体的な消費量も下がっていますが、ビールは見事にリキュール類にとって代わられています。もしかしたら、この動向によって、サントリーとサッポロの明暗が分かれているのかもしれないですね。

ビールだけでは今後も楽観できそうにない状況が続くため、海外進出や別事業に注力するか、などといった模索が必死に続けられることでしょう。現在はサントリーとアサヒが好調ですが、両社の攻め方は違っていて、どちらが正解という事でもないと思います。

個人的には、北と南のサッポロ&オリオンが好きなので、両社を応援する意味でも、ヱビスや75BEERを積極的に買っていきます! というのも我が家のビール消費量は年々上がっていますからね。微力ですが、きっと良い結果が出ることでしょう(笑)

合わせて読みたい記事

🍺 日本ビール検定 受験用 もくじ

🍺 4-1 ビールの歴史を図解してみた

🍺 4-2 びあけん受検向けビール年表(無料版)

🍺 4-3 びあけん受検向けビール年表(世界史)

🍺 4-4 びあけん受検向けビール年表(日本史前編)

🍺 4-5 びあけん受検向けビール年表(日本史後編)

🍺 4-6 びあけん受検向けビール年表(完全版)

🍺 4-7 国内主要ビールメーカーの系譜図

いいなと思ったら応援しよう!