クローズ・凋落した モバイルアプリ 10事例に学ぶ サービス成長の必要条件

■ はじめに

こんにちは!Reproの稲田宙人(@HirotoInada)です!

今回は、クローズ・凋落したモバイルアプリ・モバイルサービスの10の事例を取り上げ、サービスを成長させる上で避けるべきポイント・成功の必要条件を分析・考察していきます。

このnoteは「モバイルアプリマーケティングアドベントカレンダー2021」の1日目の投稿です

面白かったら是非ハッシュタグ「#アプリマーケアドベント 」を付けてシェアをお願いします!

本noteの執筆目的

来年2022年は初代iPhone発売から早15周年となる。

この15年で我々を取り巻く環境は大きく変容したが、モバイルエコシステムは今もなお拡大を続けている。

しかし、日本においては既にモバイルへの新規参入人口は頭打ちになっており、加えて少子化によって人口は減っていくばかりで、今後ますます熾烈なアテンション・可処分時間の奪い合いが繰り広げられることが予想される。

この過程で多くのサービスが競争に負けて淘汰されていくことになるだろうが、どのようにすればこの競争に勝つことができるだろうか?

本noteは、クローズ・凋落したモバイルアプリサービスの10の事例を取り上げ、その要因を分析・考察することで、サービスを成長させる上で避けるべきポイントを明らかにすることを目的とする。

個人的には成功要因は再現性が低く、失敗要因の抽象化による学習が最も効果的と考えているが、読者の皆様にとっても有益な情報となれば嬉しい。

※Disclaimer※

本記事では取り上げるサービスを「失敗」とは定義していません。

また、記事の目的はサービス運営のための抽象的な学びを提供することであり、特定のサービス・人物を攻撃・非難するためのものではありません。

尚、記載内容は全て公開情報からの調査結果・分析・考察となっており、内容の正当性・正確性に一切責任は負いません。

前提:取り上げる事例のスコープ

本noteで取り上げる事例には以下のスコープを設定する。

①サービスのクローズ

・高い期待値を持ってスタートしたものの想定通りの結果を出せずに途中で挫折せざるを得なかった新規サービス

・消費者行動の変容などマクロトレンドが影響してクローズすることを選択した既存サービス

②既存サービスの凋落

・かつて一世を風靡したものの、ニーズの消滅・代替サービスの追い上げによりサービス縮小をしたサービス

尚、同一会社内の類似サービスの、戦略的サービス統合・リソース統合によるクローズはスコープ外とする。(例:スタンバイへのYahoo仕事検索の統合)

本当は「サービスの失敗」として分析・考察を行いたかったが、「失敗」の定義は解釈によって大きく異なるため、客観性を重視して上記の2つをスコープとした。

1. サービス変更の影響範囲・重要度を見誤りクローズ:セブンペイ

2019年7月のサービス開始直後に不正取引が相次ぎ、サービス開始僅か3ヶ月でクローズに至ったセブンペイ。4,000万円強の不正利用が発覚し世間に衝撃を与えた本事例であるが、セブンイレブンほどの巨大企業でこのような事件が発生したのか。

一般に本事例では、経営トップのセキュリティ情報技術に対する認識の甘さが要因として挙げられるが、ここではもう少しプロダクト開発の背景・進め方の観点から分解して見てみよう。

■ クローズ要因

①サービス変更の影響範囲と重要度を軽視した

②競合を過度に意識したトップダウン・ウォーターフォール型の計画策定

①サービス変更の影響範囲と重要度を軽視した

「セブンペイ」は、クーポン配布やお知らせ配信が主な機能であったセブンイレブンアプリに決済機能を統合する形で開発が進められた。

既に1000万DLを超えていた既存のセブンイレブンアプリという巨大な基盤に、情報セキュリティが最重要となる決済機能を追加するのであれば、慎重に時間をかけて実施をするべきだったが、2018年6月の構想スタート(会社設立)から2019年7月のリリースと非常に短い期間で開発が進められた。(厳密にはセブンイレブンアプリ上に決済機能を載せる構想に転換したのが2018年12月だったので、約半年間でサービス変更を行ったことになる)

元々は「セブンペイ」は別アプリとして作る構想だったが、後述の競合サービスの動向もあり、急遽既存のセブンイレブンアプリに決済機能を載せることになった背景があるのは留意が必要だ。

この既存の巨大サービス基盤に一機能を統合するという意思決定自体はユーザー目線でも非常によかったと言える。特に決済機能はセブンイレブンアプリの利用シーンを考えると単独プロダクトとして独立させるのはユーザージャーニーにはそぐわないだろう。

しかし、この決済機能の統合という変更が行われるユーザー対象の規模と、その変更に求められる予見の厳しさを軽視した状態で開発を進めたことで、前述の不正利用の温床になってしまったと言える。

では、なぜわずか半年という短い期間でここまで大きな変更がなされることになったのだろうか。

②競合を過度に意識したトップダウン・ウォーターフォール型の計画策定

セブンイレブンが「セブンペイ」の開発計画を急ぐ必要があったのには、競合コンビニエンスストアの決済サービス導入の動きが関係している。

2018年12月にPayPayが100億円キャンペーンを行ったことで、決済サービスに注目が集まり、ファミリーマートはPayPay導入により来店客数を大きく伸ばすことに成功した。

一方で、セブンイレブンは自社決済手段としてナナコが存在しており、PayPayのような外部決済サービスを利用することがオプションに存在しなかった。

さらに、ファミリーマートが自社決済手段である「ファミペイ」を翌年2019年7月にリリース予定するということで、セブンイレブンは急遽スタンドアロンアプリとしての「セブンペイ」からセブンイレブンアプリへの統合に構想転換。リリースのデッドラインもファミリーマートに合わせて2019年7月に設定されたわけだ。

こうして、1000万ユーザーが存在するサービス基盤において、高いセキュリティ基準が求められる決済機能を僅か半年で開発するという計画ができ、結果はみなさんご存知の通りだ。

■ この事例から何が学べるか?

教訓:誰を見てサービスを開発するか

・サービス運営をしていると、競合サービスへの優位性を兎角意識してしまうが、過度な競合サービスへの意識は、エンドユーザーの視点を抜け落ちさせる

・真に見るべきは競合サービスではなくエンドユーザー

・地に足のついた開発内容・計画はエンドユーザー目線から生まれる

2. サービス特性・市場特性の相性が合わずクローズ:HOP

HOPは知り合いと繋がれるマッチングアプリとして2020年8月にリリース。

国内最大のソーシャルネットワークサービスであるLINEの圧倒的リーチ力と、Youbrideなどの婚活サービスを手掛けてきたDiverseの合弁会社による新規サービスということで、リリース当時から注目を集めた。

2020年12月末に全国展開を開始したことで翌年1月には大きくDL数が増加したもののその後は減少の一途を辿り、2021年11月末にサービスを終了した。

■ クローズ要因

①先行参入者有利のマッチングアプリ市場構造

②基盤SNSの利用用途・ユーザー属性との相性

③日本市場におけるマッチングアプリへの意識

①先行参入者有利のマッチングアプリ市場構造

マッチングアプリは広義ではマーケットプレイスと捉えることもでき、概して先行参入者有利の構造になっている点を理解する必要がある。

これは、マッチングアプリの便益が「ユーザーが理想の人と会える体験をいかにスムーズに多く提供できるか」であるからであり、ユーザー数が少なく入れ替わりが少ないと継続利用をする意味がなくなってしまい、サービス縮小の悪循環に入るようになっている。

特に、恋愛マッチングアプリの場合は(基本は)ユーザーがアプリ内におけるCVをすると退会してしまう仕組みであるため、新規獲得をし続けなければ縮小の悪循環に入るのが確定してしまう。

その点でもすでにサービス基盤が確立しており、広告投資が可能な体力がある先行参入者が圧倒的に有利になる構造と言えるだろう。(こうした市場での後発組の戦い方としてはニッチャーになるかを選ぶ必要があるが、採算が合うかは別問題)

では、国内最大のユーザー基盤を誇るLINEの後ろ盾がありながら、なぜユーザー数は伸び悩んだのか。

②基盤SNSの利用用途・ユーザー属性との相性

実は大手ソーシャルネットワークが、既存ソーシャルグラフを活用したマッチングサービスを手がける例は存在し、海外ではFacebookがFacebook Datingを提供している。

しかし、マッチング専業であるTinderやHingeのようなマッチングアプリと比較すると、圧倒的に利用ユーザーは少なく伸び悩んでいる状況だ。

これはFacebook Datingでもリリース当時から言われているが、同一のアプリ内でいくらセクションは別れているとはいえ、クローズドなコミュニティのニュースと、マッチングアプリが融合しているのはあまりユーザー体験としてはよくないと考える人も多いからであるようだ。

ここで、国内主要SNSを公開範囲軸(情報に拡散性があるか)と公私軸(投稿内容・対象の属性)の二軸で簡易的にプロットしてみたのが以下の図だ。

ご覧頂くと分かる通り、LINEは最も左下の象限に位置しており、基本的にはプライベート・クローズドのコミュニケーションがSNSであり、友達の友達といえどオープンな場に自身の情報が載るのに抵抗があるユーザーが日本では多かったのではないだろうか。

これは次に述べる 「③日本市場におけるマッチングアプリへの意識」 と密接に関係している。

③日本市場におけるマッチングアプリへの意識

アメリカでは2017年時点で実に3分の1がオンラインでの出会いをきっかけに結婚をしているにも関わらず、Facebook Datingは伸び悩んでいる。

日本におけるマッチングアプリの市民権はまだ完全に得られているとは言えないだろう。例えば、2015年の出生動向基本調査ではそもそもオンラインでの出会いは選択肢には存在しない。また、2020年のOmiaiリブランディングでは「どこで出会ってもまじめな恋愛はまじめだ。」と言っている時点で日本におけるマッチングアプリの見られかたがまだ変わっていないのが明白である。

まだまだマッチングアプリへの良いイメージが完全に醸成し切っていない日本市場において、プライベートのソーシャルグラフをベースに恋愛マッチングをするという体験は、ユーザーとしては抵抗がある方も多かったのだろう。

■ この事例から何が学べるか?

教訓:既存の巨大基盤・ノウハウがあれば常に勝利するとは限らない

・概して既存の巨大基盤やノウハウは有利に働くが、あくまでも運営するサービス特性と参入する市場特性が、カチッと嵌っていないとサービスは成長できない

・既存の基盤・手法をそのまま転用するのではなく、これから参入しようとしている市場と運営しようとしているサービスの特性があっているか、それはユーザーに受け入れられるのかは客観的に見つめる必要がある

3. 不可逆な消費者行動の変容によりクローズ:MERY・C Channel・Seventeen

ここ数年で女性メディアアプリのサービス終了が相次いでいる。

女性メディアの中心トピックである美容・ファッションなどの情報は旧来は雑誌が主な情報収集元であり、ウェブ上で自分の好みの情報を見つけるのが容易ではなかった。

そんな課題に対して、女性メディアアプリはまとまったコンテンツをユーザーごとに最適化して届けたことで、2015年〜2019年のアプリ業界の急成長の代表カテゴリとなった。

では、なぜ各社はアプリサービスをクローズする意思決定を行なっているのか。

■ クローズ要因

①コミュニケーション手段の多様化・情報収集手段の変容

②「何」よりも「誰」が重視されるように

③新規モバイル参入人口の硬直

①コミュニケーション手段の多様化・情報収集手段の変容

ここ数年でユーザー、特に若年層のコミュニケーション手段は多様化し、それに伴い情報収集手段にも大きな変化が生じた。

特に化粧品・美容用品を実際に使っているところが見えることからYoutube・TikTokなどの動画サービスが隆盛になりテキストコミュニケーションが効きづらくなった。(この背景にはマクロトレンドとして通信環境の変化・高度化も存在する。)

Source:コスメのEC利用に関する調査【2020年版】

旧来は課題解決手段として情報がまとまったウェブサイト・アプリが重用されたが、上記の消費者行動の変容により特に若年層は各SNSに移行していってしまった。

②「何」よりも「誰」が重視されるように

各SNSの隆盛の影響もあり、「誰が言っているか・誰が使っているか」が重視されるようになってきている。

つまり、サービスtoユーザーのコミュニケーションよりも、インフルエンサーtoユーザーのファン形成によるコミュニケーションの方がエンゲージメントも高く人も集まるようになってきているのだ。

その点で、ライターが執筆した商品の機能・品質の紹介記事が以前よりも消費者に届きづらくなってしまった。

③新規モバイル参入人口の硬直

マクロトレンドとして新規でモバイル端末を手にする人口が硬直してきていた。各SNSなどへの移行によるユーザー数減少は、新規モバイル人口の流入量では賄えなくない段階に入ってしまった。

Source:総務省|令和2年版 情報通信白書|情報通信機器の保有状況

前述までの不可逆な消費者行動の変容により、各社はアプリをクローズしているが、これはあくまでも戦略的なクローズなのは留意頂きたい。

今後は各社、SNSでの発信を中心としたコミュニティ・EC運営に注力していくということで、クローズ要因で取り上げた要因に対してのカウンターを着実に積み上げている。

■ この事例から何が学べるか?

教訓:不可逆な潮流を受け入れ、優位性を再定義する

・時代の大きな潮流に無理に逆らうのではなく、その潮流を受け入れた上で、どのような点が自社の優位性かを再定義して新規事業に注力するのが重要

・例 C Channelであれば多種多様なインフルエンサーのネットワーク、Meryであればつながりを重視した温かいコンテンツ、ST ChannelならSTモデルのファン求心力

4. 業界のシフトに追いつけずクローズ:Origami

16年5月に日本で初めてQRコード決済サービスを始めたOrigamiだが、フリマアプリ大手メルカリのスマホ決済子会社であるメルペイに約259万円で売却されキャッシュレス決済業界に激震が走った。

PayPay(18年10月リリース)などの競合他社に先駆けてサービスを開始したフロントランナーであるOrigamiがなぜクローズしてしまったのか。

■ クローズ要因

・業界のシフトするスピードに追いつけなかった

業界のシフトするスピードに追いつけなかった

キャッシュレス決済業界は2018年のPayPay開始以降急速に勃興し、2019年はキャッシュレス決済元年とも呼ばれ、多くの新規プレイヤーが参入して凌ぎを削っていたが、さらにその勢いを後押ししたのがPayPayが実施した2018年12月の「100億円キャンペーン」であった。

キャッシュレス決済サービスの競争の源泉は、利用店舗数・還元率の2つが主であり、アプリの使い勝手などは二の次に来る。

重要なのはこの2つはどちらも資本力に大きく依存する要素であり、且つモバイル決済は先行投資型のビジネスであり、蒔いた種を収穫するまでの期間が非常に長いのが特徴である。(事実PayPayは2021年3月期決算で営業損失719億円と巨額の赤字計上をしている。)

PayPayはOrigamiよりも後発ながら、前述の還元キャンペーンにより顧客基盤を拡大。加えて、導入店舗数拡大に関しては、ソフトバンクの大営業部隊が全国を行脚したのに加えて、利用店舗のPayPay利用手数料を0円とすることで、急速に店舗基盤も拡大していった。(2020年1月末時点でOrigami Payは19万箇所・PayPayは185万箇所)

もちろんOrigaimも、圧倒的な資本力を後ろ盾にしたPayPayの動きを黙って指を咥えて見ていたわけではない。

サービス設立から重要視しているアパレル店舗への導入拡大や、地方銀行と連携した地方進出など草の根の活動を行い、大資本が参入しない一定ニッチな市場の開拓を進めていた。

しかし、2019年11月にヤフーとLINEの経営統合が発表され、PayPayにLINE Payの顧客基盤が加わったことで、キャッシュレス業界勢力図が大きく塗り変わってしまい、Origamiは資金が底をつきクローズとなった。

■ この事例から何が学べるか?

教訓:自社の何を差別化要因とするか

・こうした新興市場の勃興期ではいかに面を抑えられるかが重要なのは言うまでもないが

・その上で、業界として資本力がものをいうのであれば、自社の何を差別化要因としてどの領域をニッチャーとして抑えるかを検討する必要がある

教訓:自社と業界・時代の移り変わりのスピードがアラインしているか

・こうした先行投資型ビジネスでは、自社の種蒔きから回収までの想定期間と、業界・時代の移り変わりのスピード感がアラインしているかが重要

・Origamiの場合は不幸なことにあまりにも業界内のシフトが早すぎた感は否めないが

5. ユーザー体験不在の機能開発により凋落:Evernote

2012年にはシリコーンバレー初のユニコーン企業となり一世を風靡したEvernoteは、2014年以降はその隆盛に翳りが見え始め事業縮小を余儀なくされた。

本来Evernoteのようなノートサービスは、ユーザーの利用頻度・期間が増加し蓄積される情報量が多くなればなるほど、情報の利活用の幅が広がり移行コスト(=サービスに感じる価値)が上がっていくはずだが、なぜ凋落してしまったのか。

一言で言えば「ユーザー体験不在の機能開発」が本質的な要因ではあるが、もう少し分解して分析していく。

■ 凋落要因

①データに基づかない行き当たりばったりの開発計画

②過度な多機能化

③フリーミアムモデルの設計ミス

①データに基づかない行き当たりばったりの開発計画

Evernoteでは2014・2015年になるまで、市場調査や有用性の評価を行う正式なチームが存在しなかった。

加えて、サービス改善においてはABテストが重視されず、データに基づかない行き当たりばったりの開発計画・リリースが行われていた。

こうしたデータに基づかない開発体制・計画は後述のスタンドアロンプロダクトである「エバーノート フード」や「エバーノート ハロー」などの開発に繋がっていく。

②過度な多機能化

①の開発体制・文化も関係して、Evernoteはサービスの中核であるメモ製品の改良や、それによる無料ユーザーの収益化に焦点を置くのではなく、個別具体の真新しい機能開発に勤しんでいた。

中核のメモ製品の機能に関して顧客から再三に渡ってクレームに近いフィードバックが来ているのに、新しい機能をリリースすることにリソースを注ぎ込んでいたのだ。

Source:Ahead of Its Time, Behind the Curve: Why Evernote Failed to Realize Its Potential

その結果として、レシピや料理写真を共有できるスタンドアロンアプリとして「エバーノートフード」・「エバーノートハロー」や「エバーノートピーク」といった製品をリリースしたが、いずれも短期間でサービスクローズに陥っている。

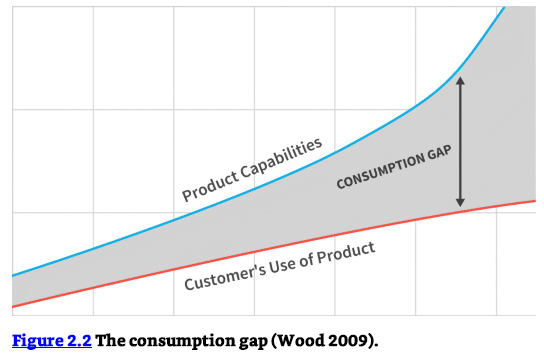

加えて、中核製品であるEvernote本体は個別具体の機能を継ぎ接ぎのように追加していき機能が膨らんでいった。

大量の機能があるのにも関わらず、オンボーディングプロセスもほとんど整備されておらず、顧客は全ての価値を感じることもできずにサービスの利用を辞めていった。

こうしてEvernoteは、提供している機能と、実際に顧客が使いこなせる機能・価値を感じている機能のギャップが時を経るごとに拡大していてしまった。

過度な多機能化の結果として、顧客はサービスの価値を完璧に理解することなくサービスの利用をやめる、もしくは一部しか利用しなかったため、収益化にも繋がらなくなってしまったのだ。

③フリーミアムモデルの設計ミス

Evernoteは前述の通り多くの機能をリリースしたが、無料ユーザーのほとんどが有料サービスに移行しておらず、事業全体にとって無料ユーザーの存在が大きな負担となった。

最も厄介なのが、大量にある機能のうちユーザーが活用できている機能が5%しかなく、且つその5%がユーザーによって全く異なる点だった。

Evernoteのフリーミアムモデルの設計は個別機能の制限、つまり個別機能の切り売りによるプラン構成であったため、プラン内容によっては多くのユーザーを切り捨てることになってしまった。

また、そもそも上位プランに含まれるニッチな機能の活用度が非常に低かったため、ほとんどのユーザーの収益化もできない状況に陥ってしまったのだ。

ここまでEvernoteの凋落要因を分析してきたが、こうした要因はどのようにすれば解消できるのだろうか?

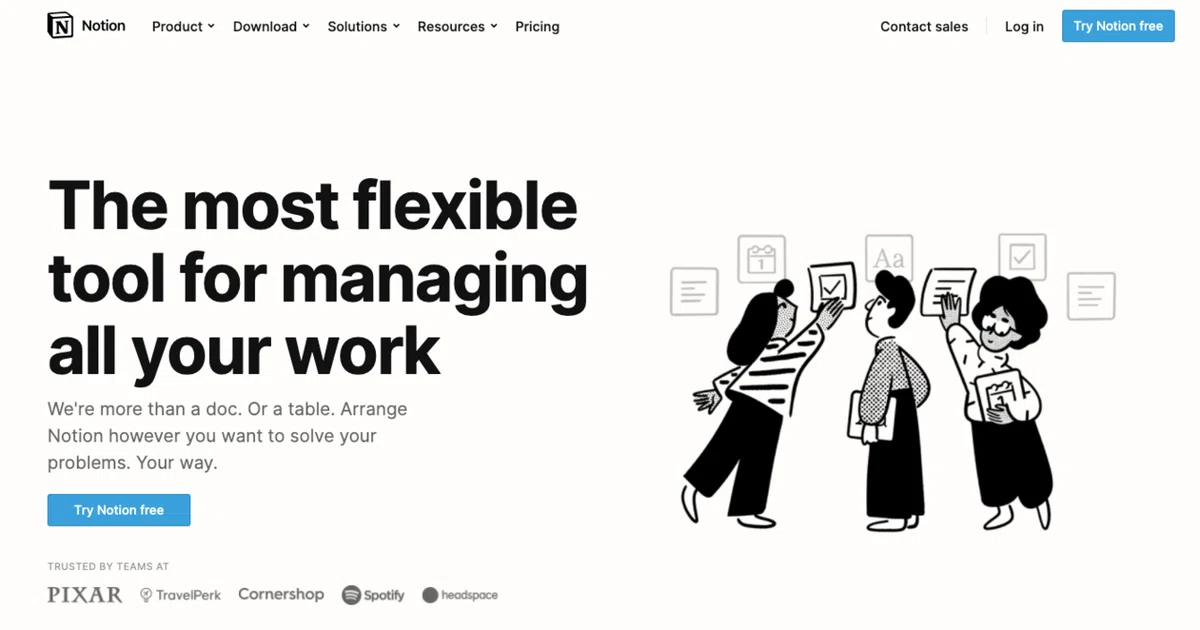

Evernoteと同じくメモ機能も提供しており、急成長の真っ只中にいるNotionと比較してみよう。

■ Evernote・Notionの比較

①開発原則

②フリーミアムモデルの設計

まずは、①Notionの開発原則に関して。

Notionでは、「機能の使い方を限定せずユーザー側に委ねる」、そのために「いかにその機能が汎用的か」を最重要視して開発計画を策定している。

寄せられた数々の要望をまとめ、その中からどんな機能を実装したり、改善したりするのか意思決定していく。その際に、最重視するのが「ユーザー全体の利益になるかどうか」です。【中略】

「その実装が、高い汎用性を持っているか」で判断します。他社のプロダクトとNotionとの最大の違いは、ユーザーが私たちの意図とは異なる形で、機能を利用できるようデザインしている点。機能やソリューションをデザインする際、私たちはユースケースを一般化して考えるようにしています。

一般的なプロダクトは、一つのユースケースに対して一つの機能を実装すると思います。つまり、それぞれの機能は、個別の目的・用途に特化した形で構築されている。対して私たちが提供する機能は、その用途を限定していません。

もちろん、ある程度の“想定”はありますが、ユーザーがその意図を越えて機能を活用できるようにも設計しています。

Source:50人で評価額2,100億円を越えたNotionに聞く、少数精鋭のプロダクト組織のつくりかた:連載「クリエイティブ組織の要諦」第3回

一方で、Evernoteは、Evernote Food・Evernote Homeのようにユースケースを個別に固定して切り出してプロダクト化を進めてしまった。

つまり、サービス・機能ごとにユーザーに対して使い方を限定した状態で、しかも本体サービスとは切り離した形で渡してしまったのだ。

なぜこのようなことが起きるのだろうか。

これは、Evernote・Notionそれぞれが自身をどう定義しているかを見るとわかりやすい。

Evernote:「最高のメモアプリ」

メモアプリと自身を定義しているにも関わらず、LP上ではノートは1機能として挙げられており、タスク管理・スケジュール管理が別ユースケースとして記載あり

Notion:「the all-in-one workspace for you and your team.」

あくまでもワークスペースという枠組みを提供するのであって、使い方はユーザーに委ねられている

この自身のサービス定義を元に改めてそれぞれのプロダクトの開発を見ると、Evernoteの場合は、ユースケースに特化した個別機能の開発を行なっているため、機能の削除 = 一部のユーザーを切り捨てる ことになる。

一方で、Notionの場合は、機能が全体ユーザーに向けて汎用的に作られているため、追加開発・削除の企画時点から非常に慎重な検討が必要になり、結果として良質な意思決定に繋がっているのではないか。

次に、②フリーミアムモデルの設計に関して。

前述の通り、Evernoteは個別の機能の利用制限によりプランを区切っている。ノート機能・タスク機能のアドバンスドな機能制限はあるものの、それぞれのプランごとに繋がりがなくニッチな機能を利用したいユーザー以外はアップセルをするインセンティブがない状態になってしまっている。

これは、Evernoteを通じてユーザーがどのようなジャーニーを辿って価値を感じていくかの視点が欠如しているからである。

Source:Evernote Pricing

一方のNotionは自身をワークスペースサービスと定義する通り、最終的にはチーム内でワークスペースとして活用されていくカスタマージャーニーを明確に描いている。

フリーミアムではまずは個人でのボトムアップ導入を狙い、ぺージ制限やAPI利用制限などを行い価値体験を阻害するのではなく、まずは個人で使う段階で使用する機能に絞る。

そして、その後のチーム利用をする段階では、共同編集者の数・編集履歴の追加・カスタマーサクセスなどをフックとして、個人からチームで導入〜利用する各段階で体験するであろうカスタマージャーニーに沿ってプランを分けていると言えるだろう。

Notionはフリーミアムの拡張条件である機能軸(編集履歴)・ボリューム軸(共同編集者の数)・サポート軸(カスタマーサポート)の3つを網羅している。

Source:Notion Pricing

ここまで見てきたように、フリーミアムは個別の機能を制限するのではなく、顧客ペインから解決までのカスタマージャーニーがワンストップで経験できる状態を作り出し、自然とアップセルしたくなるようなインセンティブ設計を行うのが重要。

言い換えれば、機能制限といった機能の切売りの発想から離れ、カスタマージャーニー起点で無料版を設計することこそがフリーミアムにとって最も重要であると言える。

■ この事例から何が学べるか?

教訓:ユーザー体験観点が不在ではサービスは衰退する

・Evernoteの過度な多機能化もフリーミアム設計も、ユーザー体験、ユーザーに体験してもらいたいジャーニーが不在で開発がされていた

・どのような価値をどのような順番で感じて欲しいのか、ユーザー体験観点を常に持つ必要がある

教訓:サービスのコアコンセプトを言語化しそれをいかに維持できるか

・まずはサービスのコアコンセプトの共通認識が社内で取れているか

・その上で、利用ユーザーがサービスについて人に説明するのは簡単かどうか、その説明が自分たちが意図しているものかを確認する

・Evernoteはそのコアコンセプトとして「機能数」を取ってしまった

6. 競争力の源泉に注力しきれずクローズ:Amazon Restaurants

Amazonはフードデリバリー事業であるAmazon Restaurantsを2015年に開始し、米国・英国の20都市以上でのサービス運営を行なっていたが、2019年に両国でのサービス運営を終了した。

このサービスでは、Primeメンバーに限り、Amazon RestaurantsのWebサイトかPrime Nowショッピングアプリからフードデリバリーの注文をすることができた。

Amazonほどの巨大資本を持つ企業がなぜフードデリバリー事業から撤退に至ったのか。

■ クローズ要因

・競争力の源泉を絞りきれなかった

競争力の源泉を絞りきれなかった

フードデリバリーサービスのユーザー便益・競争力の源泉は 配送料・商品値段・掲載店数・配送品質(スピード・丁寧さ)・掲載店の魅力 の5つが主である。

このうち、配送料・商品値段・掲載店数は資本が圧倒的にものがいう要素であるが、Amazonは大々的にAmazon Restaurantsのプロモーションを行なっておらず、大手飲食チェーンとのパートナーシップ契約も結んでいなかった。

競合フードデリバリーサービスは、Uber Eatsがマクドナルド・GrubhubがTacobellとKFCと結んでいたにも関わらずだ。

そもそもがAmazon Restaurants自体が2015年開始と市場後発組であったため、資本力を用いてマーケティング費用を費やしてユーザーメリットを訴求して面を押さえる必要があったと言える。

Source:Which company is winning the restaurant food delivery war?

上記の3要素を押さえないのであれば、配送品質(スピード・丁寧さ)・掲載店の魅力の2つに注力をするという選択も必要だったが特段打ち手もなくサービス終了に至ってしまった。

このように、Amazon Restaurantsは自身の属する業界・市場の競争力の源泉のいずれに特化することもできなかったため、先行進出の競合サービスからシェアを奪うことができなかったと考えられる。

ちなみにAmazonはAmazon Restaurantsのサービス終了発表後にイギリスの大手フードデリバリーサービスであるDeliverrooへの出資を発表、現在は英国とアイルランドでの業務提携も行なっている。Amazon Restaurants自体は失敗したが、素早く失敗から学び再度チャレンジするのはさすがAmazonと言えるだろう。

■ この事例から何が学べるか?

教訓:競争力の源泉は何かを把握する

・自身の所属する業界・市場における競争力の源泉が何かをまずは把握する

・その上で、競合サービスと比較した自社の優位性と、自身のケイパビリティを鑑みて、特定の競争力の源泉に集中をする選択を行う必要がある

7. マーケティングを軽んじて成長できず:Habitual

デンマークで2018年にリリースされた習慣形成アプリ「Habitual 」。

リリースから3年が経過した現時点での評価数は13件と伸び悩んでおり、創業者自身も本サービスでの継続的な事業運営は諦めているということなので取り上げる。

本アプリの伸び悩みの要因は、創業者であるHolger Sindbaek氏が言うように「マーケティングを軽んじた」ことであるがこれをもう少し分解してみていこう。

■ クローズ要因

①プロダクト開発者がマーケティングに関わっていない

②アプリカテゴリ・フェーズごとに最適な施策が選択できていなかった

①プロダクト開発者がマーケティングに関わっていない

創業者であるHolger Sindbaek氏自身がプロダクト開発に携わったが、マーケティングに関しては完全に放ったからしであったのが最も大きな要因である。

実施した最も大きな施策もProduct Huntでのティーザー公開と継続的に施策を実施しなかったことで、リリース後は流入がほとんど発生しなくなってしまった。

Source:Habitual’s Biggest Mistake: Underestimating the power of marketing

特に、習慣形成アプリという飽和市場ではマーケティングを実施しなかったことは利用者獲得の面で不利だっただけでなく、顧客目線での機能開発・改善を行うことができなくなってしまうことに繋がってしまう。

②アプリカテゴリ・フェーズごとに最適な施策が選択できていなかった

ユーティリティアプリは広告が効きづらいカテゴリではあるが、全ての流入をアプリストアの検索ロジックに任せるだけだったのは、伸び悩みの大きな要因であるだろう。

カテゴリ・フェーズにあった最適な施策を、段階を踏んで実施する余地はあったと言える。

■ この事例から何が学べるか?

教訓:全社として顧客目線を持つことの重要性

・「プロダクトは全社で作るものである」という意識を全社で持つ

・例えば、エンジニアは要件定義通りに機能を作るのではなく、本当にその機能でいいのかを問う必要がある

→機能開発の目的は機能を作ることではなく顧客の課題を解決すること

・これは何もプロダクト開発部だけでなくセールスなどはもちろん、間接部門も考えるべきである

・特に、プロダクト開発部のようなプロダクトに近い立場では時に顧客目線を失うことになるため、別部門のフラットな視点で見るのが重要になる

教訓:サービスを伸ばすために必要な取り組みを見極める

・サービスカテゴリ・フェーズによって注力するべきマーケティング施策は異なる

・一辺倒に同じ施策を行う・何もしないのではなく、各フェーズの本質的な課題を解決できる取り組みがないかを見極める必要がある

8. 自身の強みが肥大する爆弾になりクローズ:YikYak

YikYakは2013年にリリースされたロケーションベースのソーシャルメディアアプリで、2013年から急速にアメリカ中の中高・大学で人気を博したが、2017年にサービスをクローズした。(現在は復活している)

YikYakのクローズの要因は、YikYakがネットいじめ・犯罪の温床になったことで、学校機関が使用を禁じたという法律関連の要因で語られることがほとんどであるが、もう少しYikYakの搭載機能を元に構造を読み解いていく。

■ クローズ要因

①匿名性×ローカル限定という特徴が不安定な学生コミュニティを引きつけてしまった

②サービス成長の原動力自体がサービス運営の危機因子に

①匿名性×ローカル限定という特徴が不安定な学生コミュニティを引きつけてしまった

YikYakは匿名性のソーシャルメディアアプリであるが、加えて特徴として投稿が半径5マイル以内にいるユーザーにしか見えないローカル限定という特性を持ち合わせている。

この匿名性×ローカル限定という特徴は、同じ機関に所属し一箇所に多数集中していて、多くの共通点がある学生にとっては、匿名で意見を発する非常に有用な場として大ウケとなり、利用ユーザー数は急速に拡大していくことになった。(FacebookやTinderも限定された大学内の学生コミュニティから爆速で広がっていたことを考えると、いかにこのバイラル性が高いかはわかるだろう)

しかし、サービス特徴と、メインユーザー層となった学生コミュニティの特徴が合わさったことで、YikYak上でのネットいじめや犯罪が多発してしまった。

②サービス成長の原動力自体がサービス運営の危機因子に

前述の事件により、メディア・学校から圧力がかかり、YikYakは学校の近辺にいる場合はアプリを使用できないようにしたが、それに加えて学校単位でYikYakを使用禁止とする学校が続出した。

当然YikYakのメインユーザーである学生コミュニティは、YikYakに価値を感じなくなり他サービスへと移行していき、メインユーザーを失ったYikYakはサービス縮小へと向かった。

強固な繋がりを持ち、且つ爆発的なバイラル性を持った学生コミュニティへのサービス提供は、サービス拡大とともに肥大する爆弾となりYikYakの首を絞め続けることになり、このジレンマに陥ったYikYakは最終的にサービスのクローズを決定したのだった。

■ この事例から何が学べるか?

教訓:自身の強みが持続可能なものか

・サービス開始時点の成長の源泉になった要因が、自社の持続的な成長に寄与するか、依存していいものかの見極めを慎重にする必要がある

・YikYakのように初期成長を牽引する要因が、同時に自身の長期的成長の首を絞め続ける場合はいずれ破綻する

教訓:自社のターゲット・ユーザーは誰か?

・自社のターゲット・ユーザーは誰なのかをコアコンセプトに元に定義できているか

・YikYakの場合は学生コミュニティという不安定な爆弾に依存する構造だったため、そのユーザーがいなくなったことでサービスが立ち行かなくなっている

・定期的にコアコンセプトに立ち返り、自社のターゲット・ユーザーは誰なのか、そこにどのような機能・価値を提供するのかを考え、場合によっては変更することも必要

9. コアコンセプトへの過度な固執によりクローズ:Vine

6秒のループ動画を投稿できるソーシャルメディアプラットフォームとして一世を風靡したVine。

2012年にサービスを開始し、ピーク時には1億人以上のMAUを誇ったVineだったが2017年には完全にサービスを終了している。

Instagram・TikTokに先駆けてショートムービー市場を開拓したVineはなぜ急速に衰退し最終的にクローズに至ったのだろうか。

■ クローズ要因

①コアコンセプトへの過度な固執

②親会社とサービスの思惑のズレ

①コアコンセプトへの過度な固執

Vineは6秒のループ動画のソーシャルメディアプラットフォームとして誕生したが、現在のYoutubeなどと同じようにクリエイターにファンが集まることでコミュニティとして成長した。

コミュニティ内のユーザー数比率で言えば、見る専であるファンユーザーがほとんどであったが、そのファンを維持しているのはクリエイター・インフルエンサーであり、サービスそのものではなかった。

つまり、Vineにとって成長の源泉となる、最大のステークホルダーはクリエイター・インフルエンサーだったのだ。

Vineリリース当時は、ショートムービーを簡単に作れてシェアできるメディアプラットフォームは存在しなかったため、クリエイターはファン獲得の場としてVineを活用していたが、2013年6月にInstagramが動画投稿機能を実装したことで、一気に風向きが変わった。

前述の通り、Vineの最大のステークホルダーはファンではなくクリエイター・インフルエンサーだった。

クリエイター・インフルエンサーとしては6秒の短いフォーマットだけでなくもっと長い時間など複数のフォーマットでの投稿を実施したかったが、Vineは6秒のコアコンセプトに固執し続けた。

加えて、クリエイター・インフルエンサーがマネタイズできるような機能開発も行われなかったことで、Instagram・Youtube・Snapchatなど別プラットフォームへファンを引き連れてクリエイターは移行してしまい、サービスは衰退することになった。

ここでの最も大きなクローズ要因は間違いなく「自社の最大のステークホルダーを見誤った」ことであるが、なぜこのような選択をVineはしてしまったのか。

②親会社とサービスの思惑のズレ

実は、Vineは2012年のサービスローンチ初期段階で、Twitterに買収されている。

しかし、この買収先であるTwitterとVineのサービスの方向性のズレが発生してしまい、サービス衰退が進むことになった。

当初、Vineはプラットフォームの成長の核であるインフルエンサーのマネタイズさせるための機能開発を進めようとしていた。

しかし、買収先のTwitterは、TwitVid・Posterous・Mobypictureなど無数に存在したTwitterへの動画投稿フォーマット・サービスなどを廃止し、統一フォーマット化することを計画していた。

つまり、Twitterはフォーマット統一プロジェクトの手段としてVineを買収しており、Vineをスタンドアロンプロダクトとして育てていく気は毛頭なかったのだ。

結果、競合動画プラットフォームであるYoutube・TikTok・Snapchatがクリエイターのマネタイズを支援する機能を開発し囲い込んでいったのに対して、Vineにはそのような機能は作られずクリエイターが流出することになったのだ。

■ Instagramはなぜスタンドアロンプロダクトして生かされたか

似たようなケースではFacebookによる2012年のInstagram買収が挙げられるが、なぜInstagramはFacebookに利用されることなく今尚成長を続けているのだろうか。

結論から言うと、Facebook・Instagram両者の利害が一致しており、単独サービスとして伸ばす前提での買収であったからだ。

具体的には、Instagramはユーザー数が多かったものの収益化の道に困っており、一方のFacebookは当初世界最大のSNSになっていたものの、Instagramのような新興SNSに寝首をかかれる可能性もあった。

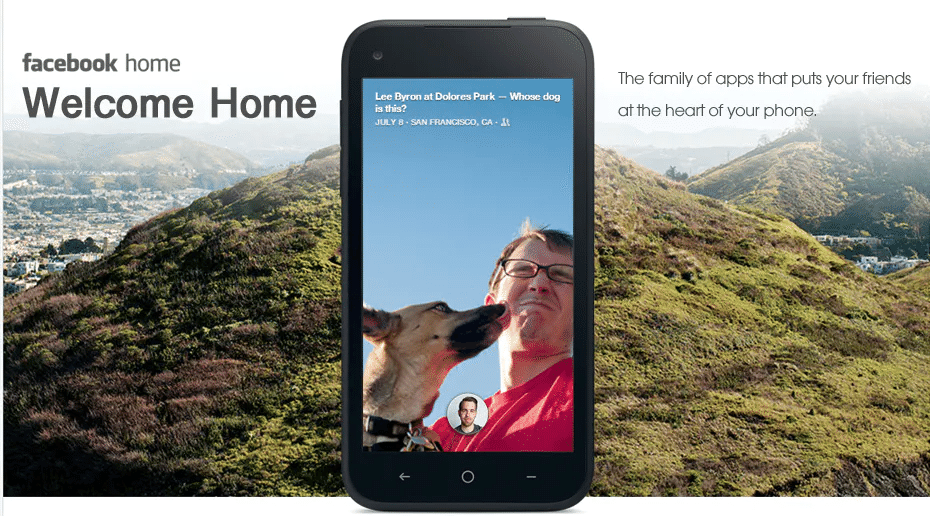

また、Facebookはモバイル領域への進出に苦戦しており、その1つの強みとしてInstagramを活用したい意図が存在した。(ちなみに翌2013年にはFacebookは、大失敗に終わるフェイスブックホームというローンチャーを搭載した独自スマホを発売することからもモバイルへの勝負を同時期に真剣に考えていたのが分かる)

■ この事例から何が学べるか?

教訓:過度なコアコンセプトへの固執は禁物

・プロダクトのコアになるコンセプトはサービス運営において重要ではあるが、競合の動きやユーザーのニーズの変遷に応じて柔軟にそれを進化させていく必要がある

・また、自社にとっての最大のステークホルダーが誰なのかを把握する(これは何も次点のステークホルダーを蔑ろにしていいというわけではない)

・そのステークホルダーの便益は何か、その便益を最大化するには何が必要なのかを常に考えなければいけない

教訓:目指すゴール・スピード感は関係者間で一致しているか

・サービスが目指すゴールとスピード感は関係者間で一致しているか

・また、そのゴールに向かう手段の認識は一致しているか

10. 競争力の源泉の欠如によりクローズ:Quibi

2020年4月にローンチされ同年12月にクローズしたQuibiは、10分程度のショートムービーストリーミングサービスを提供していた。

2018年の会社設立時点から、ハリウッドの主要な映画スタジオやテレビ会社(ウォルトディズニーカンパニー・21世紀フォックス・ソニーピクチャーズなど)などの投資家から18億ドルの資金を調達し注目が集まったにも関わらず、リリース後は大きな話題になることなく1年未満でサービスが終了することになった。

■ クローズ要因

①VODカテゴリにおける競争力源泉の欠如

②狭い視野による価格設定

③消費者のコンテンツ受容行動の変化を無視した機能設計

④プロダクトアウト型のマーケティング訴求

①VODカテゴリにおける競争力源泉の欠如

VODサービスにおける圧倒的に大きな競争力の源泉は「コンテンツ力」だ。

これは否定しようのない事実であり、VODほど「Contents is KING」が当てはまるサービスカテゴリはないだろう。

Quibiはキラーコンテンツと呼ばれるコンテンツが存在せず、リリース後も話題に上がることがなかった。

後述の②〜④のクローズ要因は全てこの①が前提に存在する。

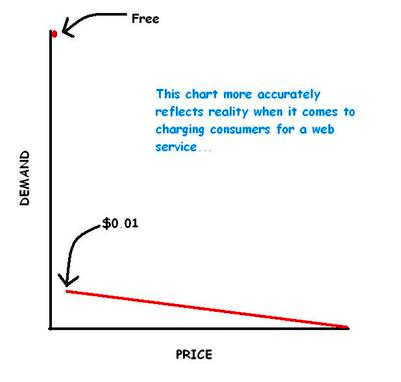

②狭い視野による価格設定

前述の通りQuibiは人を惹きつけるようなキラーコンテンツがなかったが、価格設定は5ドルであった。(広告なしモデルが8ドル)

Netflixの下位プランが9ドルであることを考えると、若干安めに設定されているが、これは直接競合サービスのみを見た価格設定と言えるだろう。

確かに、直接競合にあたるNetflixと比較すると若干安くは設定されているが、今の時代はYoutube・Tiktokなど無料の代替エンタメサービスが無数に存在する時代だ。

Source: The Penny Gap

上記のペニーギャップという概念図からも分かる通り、無料から100円払わせるのと、100円から200円に値上げして払わせるのは、上がり幅は同じでも同じ難しさではない。

無料の代替エンタメサービスが存在し、且つ近い金額帯にキラーコンテンツを保持するNetflixがあれば、わざわざ中途半端な金額でコンテンツに魅力がないQuibiを選ぶユーザーがいるだろうか。

時に直接競合しか意識していない価格優位性の訴求は、潜在競合や無料の代替手段へとユーザーが流れていく可能性がある点に留意が必要だ。

③消費者のコンテンツ受容行動の変化を無視した機能設計

スマートフォンが普及してから、消費者はユーザーのコンテンツの受容行動は大きく変容した。

例えば、Tik Tokはユーザー自身がコンテンツを選んでいくことで、サービス側が提案するコンテンツが変容する。

一方のQuibiは、従来のハリウッド型のコンテンツ配布を行ってしまった。

つまり、製作者側が作成したコンテンツを配布し、視聴者は受動的にそのコンテンツを受け取るという構図を崩さなかったのだ。

具体的には、アプリ内でのスクリーンショットを完全に禁止しており、SNS上でのミーム拡散も行われないような設計にしてしまった。(イカゲームのミームがTik TokなどのSNSで爆発的に拡散されていることを考えると、VODにとってミームのバイラル性がいかに重要かは分かるだろう)

加えて、Quibiはサービス終了直前までモバイルアプリのみでのサービス提供に固執し続けた。ユーザーが自身の状況に合わせてクロスプラットフォームでのコンテンツ視聴を行う体験が当たり前になっている現代においてだ。

ここにトドメを刺したのがコロナウィルスによる外出自粛だったが、パンデミックはこの衰退を加速させただけではないか。

④プロダクトアウト型のマーケティング訴求

「③消費者のコンテンツ受容行動の変化を無視した機能設計」はマーケティング訴求にも現れている。

以下はSuperbowlにおけるQuibiのCMだが、一切配信コンテンツに触れることなく、サービスのコンセプト動画になっている。

配信コンテンツ自体がマーケティングコンテンツであるVODサービスにおいてあり得ないCMになっており、実際このCMを見たユーザーの70%がQuibiをフードデリバリーの会社と認識した。

ここではプロダクトアウト型のマーケティングを批判しているわけではなく、自社の置かれている市場において、競争力の源泉とその訴求方法が合っているかを考える重要性を論じたい。

■ この事例から何が学べるか?

教訓:競争力の源泉は何かを把握する

・自身の所属する業界・市場における競争力の源泉が何かをまずは把握する

・その上で、競合サービスと比較した自社の優位性と、自身のケイパビリティを鑑みて、特定の競争力の源泉に集中をする選択を行う必要がある

教訓:旧来の業界慣習に囚われない

・消費者行動・トレンドは絶え間なく移り変わる

・過去に成功した施策や考え方は、現在は通じない前提で常にアンラーニングをしていく必要がある

教訓:自社の競合を広く捉えられているか?また自社の優位性は何か?

・直接競合のみを見るような狭い視点での競合認識は、思わぬ潜在競合や無料代替手段により寝首をかかれる恐れがある

・自社の競合が誰なのか、さまざまな粒度・視点から検討を行い、そこに対する優位性が何なのかを定義する

総括:サービス成長の必要条件とは

ここまで10の事例に関してサービスのクローズ・凋落要因の分析と、そこから得られる教訓に関して考察してきた。

最後の本章では、総括としてサービス成長の必要条件に関して整理・検討する。

まず、全ての事例の要因・教訓をまとめたのが以下の表である。

Vine・Origamiに関しては特殊事情が存在するが、それ以外のサービスの要因はどのサービスで起きてもおかしくないように感じる。

どのようにそのポイントを回避することができるだろうか。

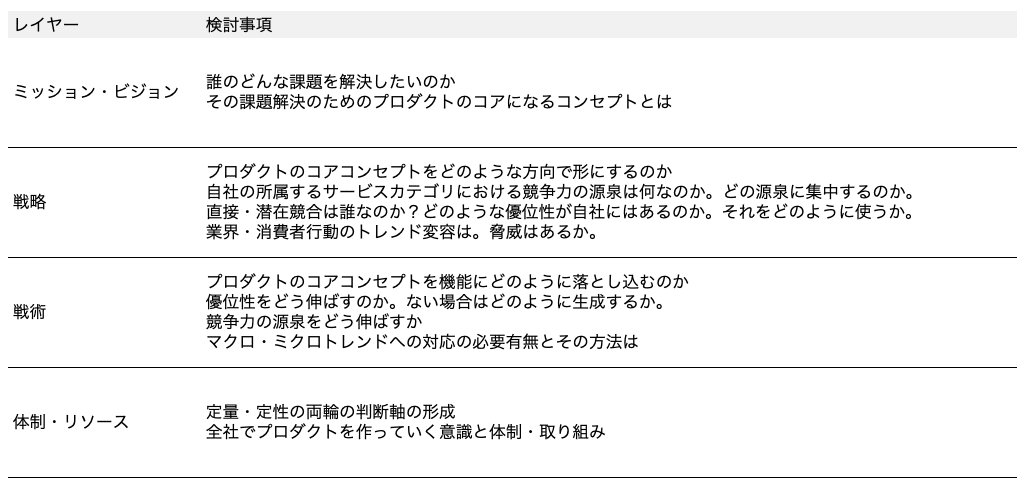

ここまでの分析・考察を踏まえて、戦略>戦術>体制・リソースの各レイヤーでの必要検討事項を整理したのが以下の表である。

大元に、そのプロダクトにより解決される課題とその対象者が存在する点を忘れてはいけない。ユーザー体験の視点が介在しないプロダクトは、自社の見当違いなコンセプトに固執するか、コンセプトがブレ続けることになり、サービス成長には繋がらないだろう。

この前提があった上で、自社・競合・顧客の分析を行い、競争力の源泉は何なのか、それを伸ばすにはどのような取り組みが必要なのかを整理して、自社のケイパビリティに即したプロダクト開発計画・体制が検討されるべきだ。

最後に、個人的に考えるサービス成長をさせるための大原則をまとめる。

原則①:定期的にコアコンセプトに立ち返る

サービス運営期間が長くなるほど、概して多機能化が進んでいく。

その機能は個別機能の継ぎ接ぎなのか、それともカスタマージャーニーに沿った機能強化なのかの確認を定期的に行う必要がある。

前述のレイヤー最上部で定義したコアコンセプト・ターゲットに改めて立ち返り、その機能改善・追加・削除は真にコンセプトとターゲットのニーズに即したものかどうかを振り返ろう。

原則②:定期的なコアコンセプト・ターゲットの見直し

世界は加速度的に変容しており、常識やかつての成功事例も通じなくなってくるケースが出てくるだろう。

かつてその市場において競争力の源泉と考えられた要素も、業界・消費者行動の変容などにより、変わる可能性も大いにある。

そういった場合に、かつての前提で策定したコアコンセプト・ターゲットに固執するのではなく、変化に合わせて柔軟にコアコンセプト・ターゲットを見直す重要性も今後上がっていくと考える。

原則③:会社全体でプロダクトを育てる・改善する意識

「プロダクトは全社で作るものである」という意識を全社で持とう。

例えば、エンジニアであれば要件定義通りに機能を作るのではなく、本当にその機能でいいのかを問う必要もあるだろう。

また、プロダクト開発部だけでなくセールスなどはもちろん、間接部門もフラットな目線の意見を出せる点でプロダクト開発の過程に関わる価値は大いにある。

プロダクトを開発・改善するのは手段であって、目的は顧客の課題を解決すること。

常に顧客の目線・ユーザー体験を意識することで、顧客に選ばれ続けるサービスとして成長できると信じている。

-------------

最後に

以上、長くはなりましたが、事例を踏まえながら、サービスを成長させる上で避けるべきポイント・成功の必要条件に関して分析・考察をしてきました。

色々偉そうに分析してますが、自戒を大いに込めての教訓・原則になっているので、BtoB SaaSではありますが、今回のこの分析内容を元に自社プロダクトを成長させていければと思います。

皆様のサービスの改善・成長の一助になれば幸いです!

最後までご覧いただきありがとうございました!

-------------

ぜひこのnoteの感想やご意見を、ハッシュタグ「 #アプリマーケアドベント 」をつけてTwitterで教えてください!

Twitterでも色々絡めると嬉しいのでぜひフォローお願いしますー!

明日の2日目は、Reproの岩田健吾さんより記事をお届けします!

Stay Tuned 👋

この記事が気に入ったらサポートをしてみませんか?