株高リスクオンでもドル円の上値が重い理由

楽観を取り戻した米市場、今週はジャクソンホール会合

S&P500は7営業日続伸、週間では年初来で最大の上昇。

景気後退懸念が後退しているようですね、雇用統計直後の悲観は何だったのか…週末16日(金)に発表されたミシガン大消費者マインド指数が5カ月ぶり上昇しています。

ミシガン大学消費者マインド指数 67.8(前月 66.4 予想 66.9)

ハリス氏がより良い経済政策を実施すると考える消費者が増えたとか。ほんまかいな。 ああ、ハリス氏は減税で物価対策すると言っているのね。

児童税額控除拡大などを通じて「1億人以上への減税を実現する」

ハリス副大統領、じゃあなぜ今やらないの?というツッコミもありますし、バラマキでまたインフレになるじゃない、というツッコミもありますが…

雇用統計後、失業率悪化でサームルール発動と騒いで景気後退懸念が急上昇

しましたが、先週の小売売上高、新規失業保険申請件数、ミシガン等の数字を受けて、ゴールドマンサックスは米リセッション確率を引き下げました。

今後1年間に米国がリセッション(景気後退)に陥る確率を25%から20%に引き下げた。9月6日に発表される8月の雇用統計が「それなりに良さそうであれば、おそらくリセッションの可能性を15%まで引き下げるだろう」

何より、先週の小売売上高の数字があまりに良かったことが楽観を取り戻しました。予想が+0.4%のところ+1.0%と23年1月以来の強い数字。詳しくは前回のnoteをぜひ。また、ゴールドマンが次に発表される8月分の雇用統計が良ければ~等と言っていますが、たしかに先週発表された新規失業保険申請件数も22.7万人と前の週から増加するとの予想に反し7,000人の減少で、2週連続で改善していました。また失業保険を継続して受給している人の数も186.4万人で、前の週から減少しています。ひょっとすると8月分雇用統計は改善している可能性があるのです。7月分が悪化していたのはハリケーンの影響という話もありますし…。

米国市場、今週はジャクソンホール会合に注目です。

注目は23日午前8時(日本時間23日午後11時)に予定されるパウエル氏の講演だ。

2日の「雇用統計ショック」の後、パウエル氏の対外発信は初めてだ。景気の悪化リスクをどこまで真剣に受け止めているのかを市場は推し量る。想定より深刻なら大幅利下げの公算が大きくなり、市場の長期金利は低下する可能性がある。

(23年8月の会議ではパウエル氏が講演でさらに金利を引き上げる可能性も示唆したが、既に身構えていた市場は「懸念したほどの強い発信ではない」と株高で反応した。)

23日は植田総裁の閉会中審査とパウエル議長のジャクソンホール講演が重なりますね。週末金曜に荒れそうです。閉会中審査については次の項で。

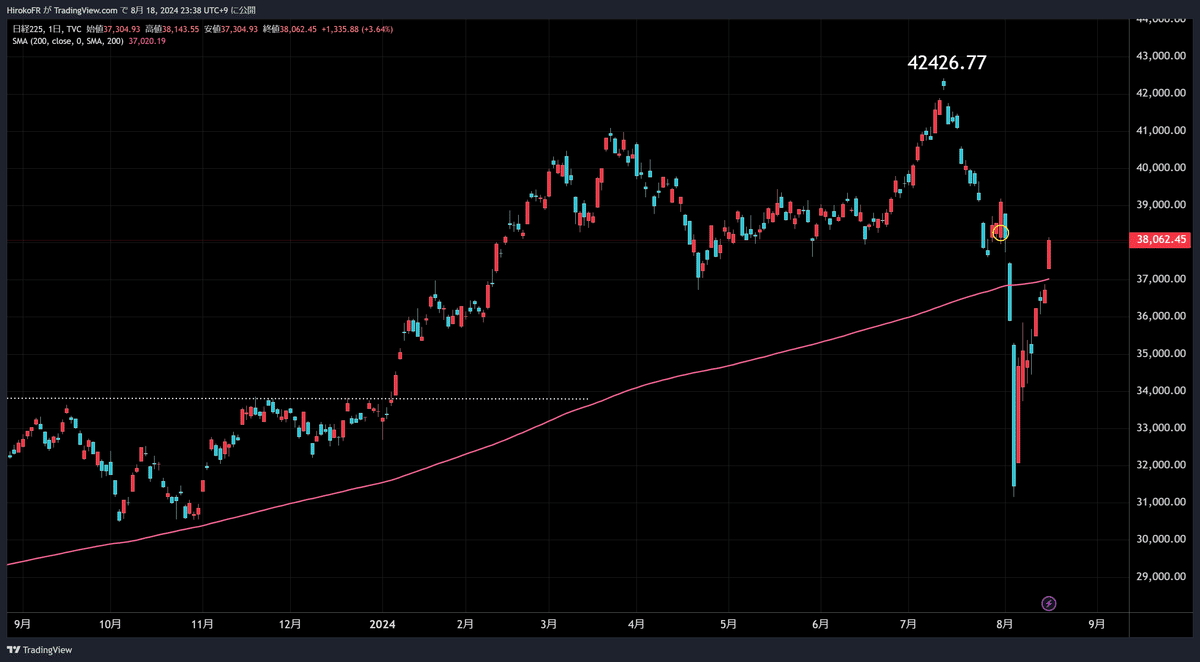

日本株は日銀ショックを取り戻したが、、、

このまま米株が再び最高値を更新していくようなら日本株も、と期待が高まります。日経平均は先週の大幅反発で7月日銀利上げ以降の急落のすべてを取り戻しました。

さて、ここから先、上昇は続くでしょうか?金融資本市場が落ち着きを取り戻してくると、追加利上げの可能性が浮上します。

8月7日の内田副総裁の火消し発言について~

「ハト派転換」という印象は残したものの、7月末に金融政策の運営方針で示した姿勢自体は維持した点。つまり利上げをしないとは言っていないのだ。

現時点のマーケット環境だけで判断すれば年内の追加利上げの可能性は極めて低いと思っていますが、緩和継続を材料に市場がふたたび楽観を取り戻し、ふたたび円安株高が急激に進行すればどうでしょうか。

内田氏は「物価や物価の予想が上がっていることも考えると、(金利は)実質ベースでは、かなり低い水準で、極めて緩和的な状況だ。経済や物価が見通しに沿って展開していくのであれば、それに応じて、この金融緩和の度合いを調整していくことが適切になる」と改めて語った。

つまり、経済物価見通しが想定通りに展開し、マーケットが落ち着いているのであれば利上げする、と言っているわけです。火消し発言はしましたが、このスタンスに変わりはないということです。先週発表された日本の4-6月期のGDPが予想を上回る好結果でした。また最新の毎月勤労統計、6月は27ヶ月ぶりに実質賃金がプラスに転じていました(ボーナスの影響とも指摘されていますが)利上げの素地は整いつつあるのは事実です。ただし、7月はやや早かったのと植田総裁があまりにタカ派に豹変していたことに市場は驚いたということですね。

23日は閉会中審査での植田総裁発言に注目

市場がある程度落ち着きを取り戻したところで、日銀からどのようなメッセージが出されるのか。直近では23日に開催される衆院財務金融委員会と参院財政金融委員会が開催する「閉会中審査」での植田総裁の発言が注目です。23日午前9時半から衆院、午後1時から参院で委員会を開催し、所要時間はそれぞれ2時間半が予定されています。7月日銀会合の会見でタカ派に豹変した植田総裁、為替に配慮したのかなど突っ込まれそう。内田副総裁の火消しで落ち着きを取り戻したマーケットをふたたび混乱に陥れることが内容慎重に言葉を選ぶと思われますが、自身の発言をどのように修正するか注目です。タカ派発言を修正しないようなら再び日本株下落、円高となるリスクがありますし、大きくハト派転換しすぎれば円キャリー取引再開のリスクがあります。

通貨先物市場の円キャリーは一掃、投機筋円ロングへ

なんとIMM通貨先物市場の投機筋のポジションは8/13(火)時点の最新データーでネット円ロングに転じていました。21年3/12以来ですので3年5ヶ月ぶりに投機筋は円売りから円買いに転じたということです。

いやいや、このデーターは8/13(火)までのものだし、8/15(木)の小売売上高が好結果でドル金利が上昇、ドル円相場も勢いよく上昇したよね?ということで、円ロングに転じたのは一瞬のことで、また円キャリーが再開するのでは・・・との声も聞こえてきそうですが、実は、小売売上高でのドル円上昇は続かず、8/16(金)はむしろ円高方向に舵を切ったのです。これはドル円15分足⬇️

青いラインで見事に上値を抑えられていますね。このラインは何でしょうか。日足でみるとよく分かるのですが、20円の下落幅に対してのフィボナッチリトレースメント38.2%戻り水準(青のライン)で、きれいに頭を叩かれて円高に転換してしまったのです。木曜日に148.94円でロングしたドル円相場はあえなく撃沈、148.50割れでロスカットです。ほぼすっ高値で買ってしまいました…(T_T)

日経平均は半値戻り以上に上昇したいるというのに、ドル円相場はどうしたというのでしょうか。週末8/16(金)はドル金利が低下していたため、米株は強かったがドルは弱かった可能性が挙げられます。

なぜ週末はドル金利が低下していたか。住宅指標の悪化の影響でしょうか。やはり9月利下げは正当化できる、という反応か。

・7月の着工件数は前月比6.8%減の年率123.8万戸(予想133.3万戸)

・南部で大きく減少、ハリケーン「ベリル」が影響した可能性

・新型コロナ禍の2020年5月以来の低水準に落ち込む。

・需要が弱く、在庫は高水準。

・住宅建設許可件数は4%減の年率139万6000戸(予想142万5000戸)

米金利低下で日米金利差は再び縮小基調に。

金利差縮小とはいえ、円ロングにはコストがかかります。現在1万通貨単位のドル円ショート(円ロング)ポジションを作るとで1日あたりのスワップポイント(金利差)はおおよそ220円の支払いとなります。逆にドル円ロングなら220円の受取です。ロットが大きくなるとこのコスト負担は大きいですね。どうせならポジション作るだけでスワップが毎日入ってくる方が良いに決まっているわけですが、これが投機筋が円キャリー・トレードを続けてきた背景にありますが、スワップポイントが大きく変わっていない(実際まだFRBが利下げに踏み切っていない)にも関わらず、スワップコストを支払ってまで投機筋は円ロングを積み重ねるだろうか?というのは疑問です。もし、円ロングで攻めてくるとしても短期勝負かと思われます。短期ではスワップコストを支払ってまで円ロングで勝算あり、と考える短期筋がいるということですね。

ドル円下落の影響もあってか、夜間取引の日経平均先物は8/17(金)の現物市場の引け値を下回っています。

米国株市況は堅調でしたので、日経先物が伸び悩んだのは円高の影響とみられます。やはりここから為替がどう動くかは日本株にとっても非常に重要ですね。

ドルインデックスは下落基調、ドルストレート通貨ロングに妙味

改めて通貨インデックスの動きを眺めてみると、DXY(ドルインデックス)は明らかに下落基調にあります。これがドル円相場が弱い背景にもありそうです。年初からのパフォーマンスでとうとうポンドがドルを追い抜きました。

足元ではあまりに円のパフォーマンスが派手でドル円ばかりに目を奪われてしまいますが、ポンドドル、ユーロドル、豪ドルドルなどの上昇に注目です。例えばポンドはGDPが良かったことなどを好感して上昇しているようですが、ドル下落のトレンドが続くなら他通貨上昇のトレンドも続くかもしれません。ドルの下落が始まったのは7月あたりですね。CPIを受けて米9月利下げ確率が上昇し9月利下げが市場コンセンサスとして確実視され始めたタイミングです。24年前半はあまりにドルが強すぎました、独歩高だったといっていいでしょう。それ故に、米国の利下げ開始、そしてそのスピードはそのドル高の修正につながって行くということかと思われます。

というわけで、8/16(金)ポンドドルを1.2864ドルでロングしています。

今週の主な予定

■19日(月)

米民主党全国大会(イリノイ州、22日まで)

■20日(火)

豪中銀議事録(8月6日開催分)

中国最優遇貸出金利(ローンプライムレート)

カナダ消費者物価指数(7月)

■21日(水)

米FOMC議事録(7月30日-31日開催分)

■22日(木)

ECB議事録(7月18日開催分)

ECB調査ユーロ圏妥結賃金(第2四半期)

ドイツ製造業PMI・非製造業PMI速報値(8月)

ユーロ圏製造業PMI・非製造業PMI速報値(8月)

英製造業PMI・非製造業PMI速報値(8月)

米製造業PMI・非製造業PMI速報値(8月)

ジャクソンホール会合スタート

テーマ「金融政策の有効性と伝達の再評価」

■23日(金)

NZ小売売上高(第2四半期)

日本消費者物価指数(7月)

ECB調査ユーロ圏インフレ期待(7月)

閉会中審査開催 植田日銀総裁と鈴木財務相が出席

ベイリー英中銀総裁、ジャクソンホール会合で講演

パウエルFRB議長、ジャクソンホール会合で経済見通しについて講演

(質疑応答なし)

NOTE

イラン政府と米政府が、衝突回避に向けて迅速に連絡を取り合えるホットライン(専用回線)開設で合意

長年敵対する米イランが直接の連絡手段を設けるのは異例のこと。中東での偶発的な緊張拡大を望まない双方の思惑が一致したということですが、イランが1週間以内にもイスラエルを攻撃すると言った地政学リスクも低下したということでしょうか。さらに中国需要減思惑で原油価格は大きく反落しています。

一方deCOMEXゴールドは終値でしっかりと2500ドル大台を固めてきました。史上最高値更新です。