「じゃあβ(ベータ)はナンボなら良いんですか?」

株式会社うるる(東証グロース/3979)の近藤です。

IRを担当しております。

12/2のアドベントカレンダーにて、はりねずみことIR Agentsの関本さんが資本コストに関する記事を書かれていました。

資本コストは事後的にしか観測出来ない。

考えたら確かにその通りだよなあ、となるんですが、これをズバッと言ってのけるのはさすがはりねずみ先生だなというところです。

“そして、このCAPMに基づく数値を貰ったある事業会社 (PBR0.5倍) の方は言う訳です。

「なるほど、うちの資本コストは5%程度で、ROEはそれを上回っているから問題ないんだな」

胸に留めておいていただきたいことがあります。

「ROEが資本コストを超えていたらPBRは1倍を超えている」

「PBRが1倍を超えていないならROEは資本コストを超えていない」

という現実です。”

(はりねずみ先生とは色々なところで交流する機会があり、いつもその知見の深さや頭のキレ具合に感服させられております。いつもありがとうございます!)

そして、裏IR系アドベントカレンダー12/15に記事を書かれているフーディソンCFOのnickさん、同じく12/17に記事を書かれているIR研究室柳瀬さんも資本コストをテーマに寄稿されていますね!

資本コストについて質問されることはあるか?

去る11/18、yamaさんが主宰されている個人投資家勉強会Kabu Berryにて、こんなご質問をいただきました。

うるるが四半期決算開示ごとに開設しているIR質問箱で回答

恐らくこのご質問の趣旨は、株主資本コストそのものを聞きたかったのではなく、「ちゃんと株主資本コストを把握/意識しているの?」ということかなと思っています。

機関投資家との1on1の席で「御社の資本コストは~」と言われることはいまだかつてないのですが、「ボラ(ティリティ)上げるようなことするんじゃねーぞコラ」といったことを暗に言われることはあったりします。ボラティリティが高いと、持てる株も持てなくなるということなのかと思います。

株主資本コストについては、マッキンゼーの『企業価値評価』上下巻を深夜26時のオフィスで仮眠を取るための枕代わりにしか活用していなかった私ごときが語ると、怖い人達がニチャア…と擦り寄ってきそうなので止めておきますが、ボラティリティの話くらいだったら見逃してもらえそうかなということで、今回はそれについて書いてみます。

βの算出

みんな大好きCAPMでは、βが上がれば株主資本コストも上がるとされています。

(以下、面倒なのでボラティリティとβをほぼ同義として書いています)

IR活動に力を入れ始めた2年前くらいから、TOPIXを比較対象としたうるる株価のβ値を定期的に自分で計算しています。これは何か目標を定めるという意味ではなく、IRを行う上で変化するのかなあという自分の興味や健康診断的な意味でやっています。

データはTOPIXも自社の株価もヤフーファイナンスからコピペするだけなので、簡単にできます。

自分で計算するとβの概念が理解できるような気がしますので、若手IR担当者の皆さんは一度やってみるとよいかもしれません。

私は15年ほど前に買ったこの本↓を引っ張り出しながらいつもExcelをいじっていますので、興味ある方は参照してみてください。

(廃版のようなので中古を探すしかなさそう)

自分で計算なんてやってられっかという多忙なIR担当者の方はこちら↓を使っちゃいましょう。秒でβが取れます。情報量がとんでもないサイトです。

管理人の資本コストさんのTwitter(X)アカウントはコチラです。

うるる株式のβ推移

せっかくなので、うるる株式のβがどんな推移を見てみようと思います。

うるるは2017年3月に旧マザーズ市場に上場していますが、上場直後はβが異常値を示しているので、上場半年後の2017年10月からの2年β(月次)の推移をグラフにまとめました。

上場後から上昇していき、直近は大きく下がっているという感じです。

まあボラティリティが高いよりは低い方が良いはずなので、悪くはない……はず。

念の為、1年β(月次)も見てみます。

1年ごとの動きをみると、2021/10から大きく下がっていて、直近はほぼゼロ(というかマイナス)になっています。

IR頑張る

↓

(市場と発行体の)情報の非対称性が下がる

↓

サプライズが減ってボラティリティが下がる

というのが私の勝手なイメージとしてあるのですが、IR活動に力を入れ始めたのがここ2年ほどなので、それによってボラティリティが下がった!

のかもしれませんが………正直なんとも言えません。

βと流動性

もう一つの私の勝手なイメージで、

IR頑張る

↓

流動性(売買代金)が増える

↓

売買ごとの値幅が減ってボラティリティが下がる

というのもあるのですが、これはどうなのか?

うるるのβと売買代金の推移も比較してみようと思います。

先ほどの2年β(月次)のグラフに、β計測期間に対応する2年間の売買代金合計のグラフを合わせてみます。

う、うーん、、、、ぱっと見、売買代金が増えるとβが下がるようにも見えなくはないですが、まあ関連性はなさそうです…。

1年βと売買代金も見てみます。

これも特に何も見えてこないですね…。

n=1なのでなんとも言えませんが、これだけ見る限りでは流動性が上がればボラティリティが下がる、というわけではなさそうです。

βとIRの関係

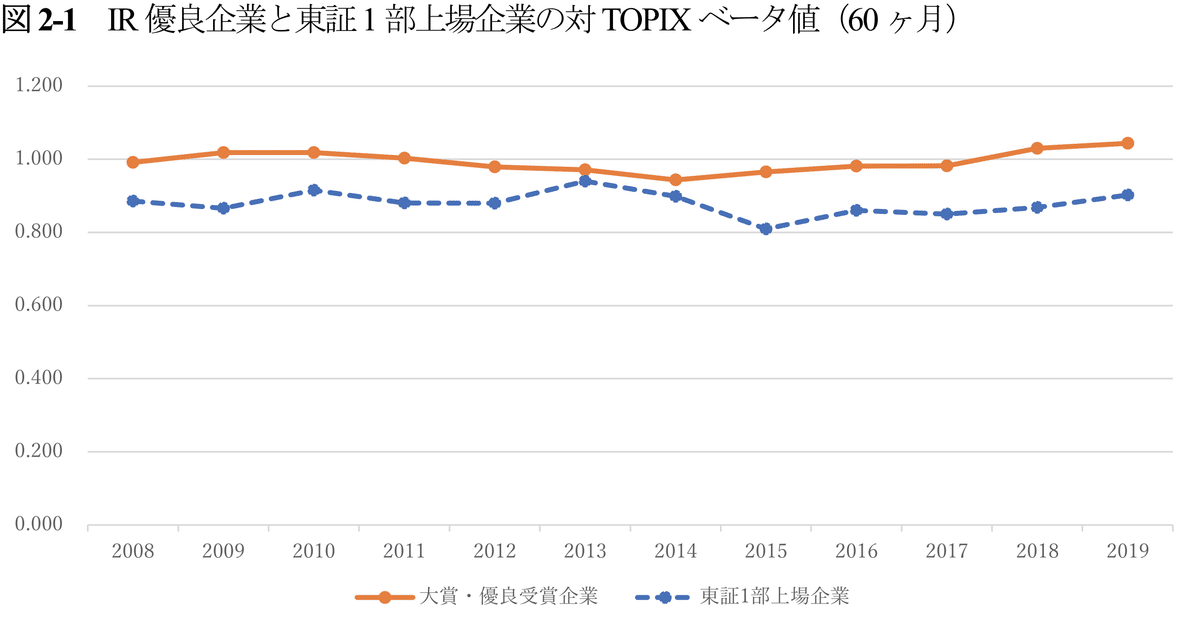

前述のフーディソンCFOのnickさんも取り上げられていた、日本IR協議会専務理事の佐藤淑子さんの論文がとても興味深い内容だったりします。

nickさんのnoteでも全く同じグラフを引用されています

このグラフは、日本IR協議会が選定する「IR優良企業大賞」「IR優良企業賞」を受賞した企業と「(当時の)東証1部上場企業」との5年βとの比較なんですが、受賞している企業の方がβが大きいという結果を示しています。

佐藤淑子さんによると、2000年代初頭まではIR優良企業のβ平均は東証1部上場企業の平均を下回ることが多かったということで、どうも私の勝手なイメージはそこから来ていたようです。

そして同じく佐藤さんによると、その転換があったのは、

コーポレートガバナンス・コード&スチュワードシップ・コードの導入、MiFIDⅡの導入、フェア・ディスクロージャー・ルールの導入、HFTの高まりといった、資本市場を取り巻く環境変化

IRに積極的な企業とそうでない企業の「二極化」

の2点が要因とのことです。なるほど…。

関心あられる方は是非論文にあたってみてください。

ちなみにエーザイさんは、IRを頑張るほどにボラティリティは上がる、とおっしゃっているようです。

(出典:中田:‖さんのtweet(ポスト))

ボラティリティに関する書籍

ボラティリティについて論じられた書籍としては、先ほど出典とさせていただいた中田:‖さんも書評を書かれていた「株主ケア」がとても面白かったです。

ボラティリティを下げるべき理由、そのための具体策について、データを用いながら説明されているので、上場企業経営者の方やIR担当者の皆さんにも興味深い内容かなと思います。

終わりに

色々書きましたが、特にインサイトもなく大変恐縮です。。。

せっかく読んでいただいたのに申し訳ありません。

常日頃、データを見ながらこうした方がいいんじゃないかとかを試行錯誤しつつ、最善と思われることをやりながら上手くいかない、ということを繰り返している実例として捉えていただければ幸いです。

自社のデータを見ながら試行錯誤する毎日ですが、他社でIRをやられている皆様がどういうことを考え、取り組みをされているのかはとても気になっております。是非情報交換しましょう!

私のTwitter、もしくはFacebookまでご連絡いただけましたら↓

1年半ほど前に、IR担当者の方々向けにこんな記事も書いていますので、もしよろしければ読んでみてくださいね!

ところで、このnoteのタイトル「じゃあβ(ベータ)はナンボなら良いんですか?」は、冒頭ご紹介しましたはりねずみ先生のnoteのオマージュなんですが、実際のところ投資家の方々はβとかボラティリティについて、どこまで気にして見ているのかというのは正直知りません。一日の売買代金とかと同じようなハードルがあったりするもんなんでしょうか?有識者の方々教えてください!m(__)m

IR系 Advent Calendar 2023、明日12/20はトビラシステムズの近藤りなさんです!どちらが真の近藤(表)なのか、雌雄を決します!