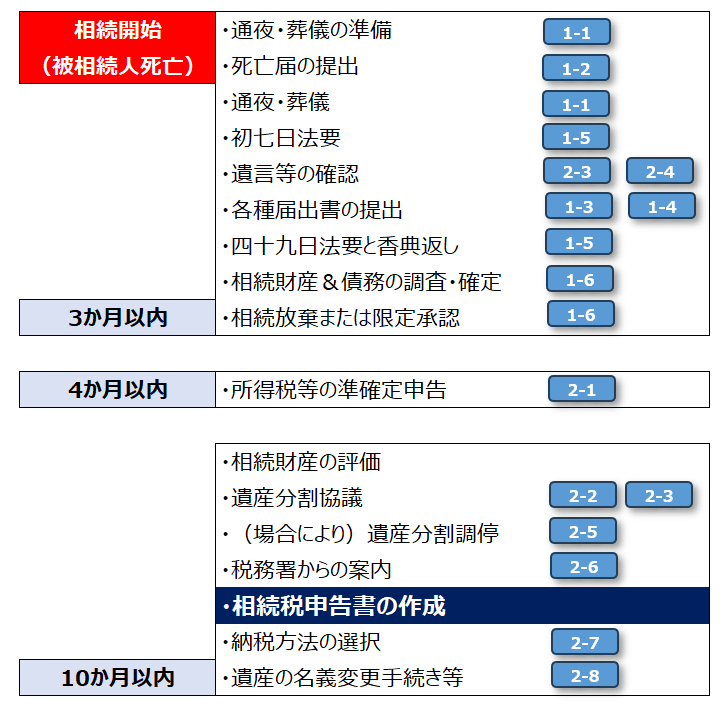

相続税「以外」の相続のスケジュール

ざっくりですが相続スケジュールをまとめてみました。もちろん税理士は税の専門家・・・でも、相続税にあたって「税金以外の周辺知識」も知っておいた方が良いですよね。そのような思いでnote記事にまとめてみました。

1.相続開始3か月以内の手続き

1-1. 葬儀の流れ

身近な人(ここでは「父」とします)が亡くなってしまったら、どんなことをしなければならないでしょうか。

一般的には、ご臨終(医師や警察による死亡の確認)➡近親者等への訃報の連絡➡葬儀社との打合せ(葬儀の準備)……という流れになります。

この「葬儀」は、葬送儀礼の略で、およそ通夜~葬儀式・告別式~火葬までを指すのが広義での意味です。狭義では、葬儀式だけを指して「葬儀」という場合もあります。

■臨終

病院で亡くなった場合は、医師が死亡確認を行い、ご遺体は霊安室に運ばれます。自宅など病院以外の場所で亡くなった場合は、かかりつけ医に来てもらうか、救急車を呼ぶことになるでしょう。

突然死や事故死の場合は、警察にも通報する必要がありますので、警察が死亡の確認をすることになるでしょう。

■訃報の連絡

電話で行うのが迅速で確実です。自分が誰であるか(故人との間柄・関係)、いつ亡くなったか、葬儀の日時・場所・形式、喪主の名前と間柄、連絡先などを伝えます。

■葬儀社との打ち合わせ

まず葬儀社と連絡を取り、打ち合わせの中で斎場を選びます。

斎場とは葬儀やご遺体の火葬を行う場所です。公営(一般的に低価格で、なかなか予約がとりにくい)と民営(一般的に高価格で、設備等がよい)があります。

ちなみに多くの斎場では、六曜における「友引」を休業日としています。「友を冥土に引く」として、不吉とされているためです。

■通夜

本来は、夜通し灯りを消さずに、ご遺体を見守る儀式です。

現代では、短期間で切り上げる「半通夜」が多くなっています。

■葬儀式・告別式

これらは同日に行うことが多いです。葬儀式は主に故人の冥福を祈るための式で、告別式は家族や関係者が故人に別れを告げる(=弔辞や焼香をする)ための式といえます。

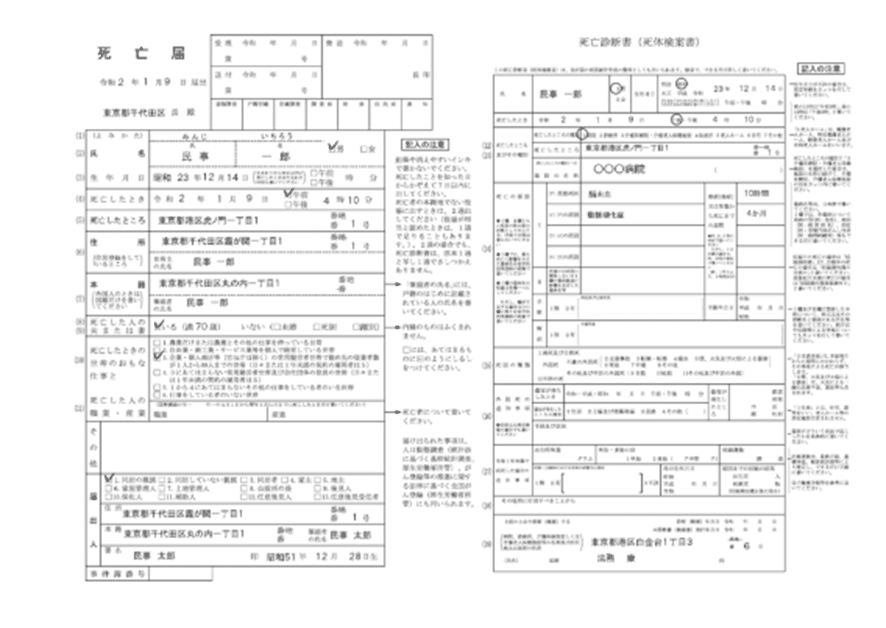

1-2. 死亡届の提出

死亡届とは、死亡の事実を市町村の役所に届け出る手続き(の用紙)です。

死亡届の用紙(下図④)は、役所の窓口やホームページからも入手できますが、一般的には、死亡時に入院していた病院の医師や警察委託の医師から入手することになります。

死亡届はA3サイズで、左半分が死亡届、右半分が死亡診断書(死体検案書)となっています。

死亡届は、亡くなったことを知った日から7日以内に提出しなければなりません。期限以内に提出していない場合、5万円以下の過料を科されてしまいます。

提出先は、故人の本籍地、届出人となる人の住所地、死亡した地のいずれかの役所です。

1-3. 健康保険の手続き

健康保険に関する手続き等は、故人が会社員だったか(=会社の健康保険に加入か)、自営業者等だったか(=国民健康保険に加入か)で異なります。

なお明日、2024年12月2日以降、従来の健康保険証は新たに発行されなくなっており、マイナンバーカードの健康保険証利用(マイナ保険証)を基本とするしくみに移行しています。

■会社員が亡くなった場合の健康保険の手続き等

故人が会社の健康保険に加入している場合は、速やかに勤務先に連絡します。勤務先は死亡日から5日以内に「健康保険・厚生年金保険被保険者資格喪失届」という届けを提出する必要があるためです。

故人の保険証は、亡くなった翌日より、使用できなくなります。そのため、故人に扶養されていた方は、家族内の誰かの扶養に入るか、国民健康保険への切替え(加入)の手続きを行う必要があります。

■自営業者が亡くなった場合の国民健康保険の手続き等

故人が国民健康保険に加入している場合は、亡くなった日から14日以内に「国民健康保険資格提出届(国民健康保険被保険者異動届)」という届けを、故人の住んでいた市区町村役場に提出しなければなりません。

なお、故人が世帯主であった場合、世帯主の変更届が必要になります( 1-4 )。世帯主が変更されると、「世帯主」欄が更新された健康保健証が、新しい世帯主宛に郵送されてきます。

■葬儀費用の負担を軽減する埋葬料・埋葬費

故人に生計を維持されており、埋葬を行う方は、健康保険から「埋葬料」または「埋葬費」を受け取れます。

金額は、会社の健康保険であれば「定額5万円」または「5万円の範囲内で埋葬にかかった費用」、国民健康保険(または後期高齢者医療保険)であれば「自治体により1~7万円ほど」です。

これらは申請手続が必要で、申請がなければ2年で時効となってしまいます。

1-4. 各種手続きの提出

故人が年金受給者の場合、国民年金は14日以内、厚生年金は10日以内に、受給停止の手続きをしなければなりません。

「亡くなったはずの親や配偶者の年金を何年間も不正受給していた」という事件のニュースが流れることがあります。このように受給停止の手続きをせず、受給する資格のない年金を受け取り続けると、後々に返還を求められたり、詐欺罪に問われたりすることにもなりえます。すみやかに受給停止の手続きをしましょう。

また、亡くなった方が世帯主であれば、「世帯主の変更届」が必要です。期限は14日以内とタイトです。

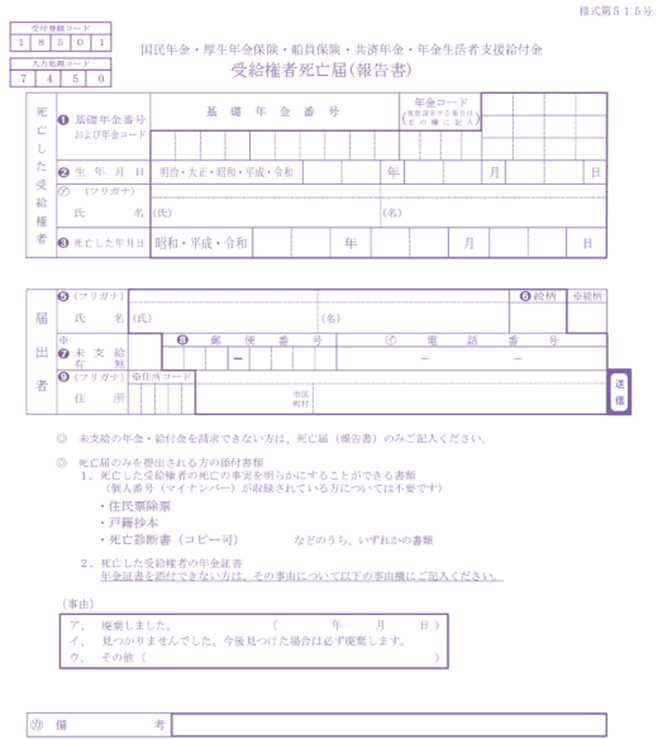

なお、日本年金機構にて故人のマイナンバーが登録されている場合は、役所に死亡届を提出することによってその情報が年金事務所にも共有されるため、別途の手続きは不要です。

マイナンバーが登録されていない場合には、受給権者死亡届(報告書)(下図⑦)に必要事項を記入し、故人の年金証書と死亡診断書のコピー等を添えて、年金事務所や年金相談センター等に提出します。

逆に「もらう側」には、「遺族基礎年金」「遺族厚生年金」の手続きがあります。残された方の家族構成や収入状況に応じて、支給の有無が決まります。

1-5. 四十九日法要と香典返し

無事に一連の葬儀が終わった後は、次のような法要が待っています。「初七日」「四十九日」は亡くなった日を含めてカウントします。

・初七日 死後7日後

・四十九日 死後49日後

・一周忌 死後満1年目

・三周忌 死後満2年目

・七周忌 死後満6年目

・十三周忌 死後満12年目

・三十三周忌 死後満32年目

■四十九日と納骨

仏教では、人は死後49日後に極楽浄土等へ旅立つとされています(宗派等により異なる場合もあります)。これに由来するのが四十九日法要です。

法律上、納骨(お骨をお墓や霊園等に納めること)の時期はいつでもよいこととされていますが、一般的にはこの四十九日法要と一緒に行う仏教スタイルが多いといえます。

四十九日法要から2週間以内に香典返し(葬儀でいただいた香典等へのお礼)を行う流れも定番です。

■散骨

近年では、納骨ではなく散骨を希望する人も増えています。

散骨とは、火葬後の遺骨を粉末状に加工して、故人ゆかりの海や山などに撒くという葬送方式です。

ご遺体の一部を撒くわけですから、たとえば観光地や私有地など、散骨することを禁止・制限されている場所等があります。自治体によって制限されている場合もあります。自分勝手に遺骨を撒くと、遺骨遺棄罪(刑法190条)に問われかねません。

ご自身が散骨を希望している場合は、万が一にもご遺族が罪に問われることのないよう、依頼する業者などを生前のうちからよく調べておきましょう。

1-6. 相続財産・債務の調査と相続放棄

相続放棄(民法939条)とは、文字通り相続人が遺産の相続を放棄することです。プラスの財産もマイナスの財産(=負債)も、一切相続しないということです。

相続放棄は、相続人1人で行うことができ、手続きもそれほど複雑ではありません。ただし、相続放棄ができる期限は、相続の開始があったことを知った日から3か月以内とされているため、非常にタイトなスケジュールとなります。

ここでは、上図⑩の①~⑤の手続きの流れに沿って、説明していきます。

■① 相続財産の調査

通常、相続放棄は、故人がプラスの遺産よりもマイナスの遺産を多く残したときに行います。必然的に、相続放棄を検討する際は、まず遺産の状況を正確に調査することが欠かせません。

■② 相続放棄申述書の郵送

調査した結果、マイナスの遺産のほうが多いことが判明したならば、相続放棄に踏み切ります。相続放棄をするには、故人の最後の住所地を管轄する家庭裁判所へ申述(申立て)をします。

■③ 届いた照会書への回答

相続人が相続放棄の申述を行うと、手続き先の家庭裁判所から照会書が送られてきます。この照会書は、「故人の遺産の内容をどのくらい把握しているのか」「なぜ相続放棄をするのか」等、家庭裁判所側が、相続放棄の要件を満たしているか確認するためのものです。これら質問事項に回答したら、家庭裁判所へ返送します。

■④ 相続放棄の要件の判断

照会書を返送すると、家庭裁判所にて、相続放棄の要件を満たしているか否かの判断が行われます。

■⑤ 相続放棄申述受理通知書の受け取り

家庭裁判所で問題ないと判断されれば、受理されたということで、相続人のもとに相続放棄申述受理通知書が届きます。

ちなみに、故人の遺産を少しでも自分のために使ってしまうと、その相続人は相続放棄をすることができなくなります。遺産の管理には細心の注意が必要です。

※コラム(その1):タダでもいらない土地を手放す「相続土地国庫帰属制度」

売りたいけれども買い手がつかない、そのくせ固定資産税が毎年かかる…そんな土地は、誰だって相続したくありません。かといって、相続放棄をするとなれば、その不要な土地だけでなく、預貯金や株式などあらゆる資産の相続権も失ってしまいます。

そこで、2023年4月から相続土地国庫帰属制度という新ルールがスタートしました。その名のとおり、相続した不要な土地の所有権を、国に返すことができるという制度です。

申請できる土地には、「抵当権等の設定や争いがなく、建物もない更地」といった要件があります。法務省のウェブサイトで見られるパンフレットがわかりやすいので、詳しくはそちらをご覧ください。

2.相続開始10か月以内の手続き

2-1.所得税等の準確定申告

準確定申告とは、故人の確定申告をいいます(所得税法125条)。故人が生前に得ていた収入について、相続人(の代表者)が個人にかわって確定申告をするということです。

故人が会社員ではない場合は、上図の通り、主に

・年金収入400万円超 ・・・Ⓐ

・その他の所得20万円超 ・・・Ⓑ

のどちらかのケースで、準確定申告が必要になります(故人が「年金収入400万円以下」であり「その他の所得20万円以下」であれば、準確定申告は任意です)。

■申告の期限・順番と提出先

準確定申告の期限は、亡くなったことを知った日の翌日から4か月以内で、相続人はこの日までに申告と納税を済ませる必要があります。 相続税申告の期限が10か月以内ですから、上のⒶⒷのどちらかに該当する場合は相続税より先に所得税の申告をしなければならないということです。

提出先は、故人の住所を管轄する税務署です。当note記事の読者の皆さまにおいては、準確定申告が必要になるケースはそれほど多くないかもしれませんが、頭の片隅においておくとよいでしょう。

■還付の申告は急がなくて大丈夫

場合によっては、申告することで税金が返ってくる(所得税が還付される)ケースもあります。この納めすぎた税金を返してもらうための申告手続きを「還付申告」といいます。この還付申告の期限は、亡くなった年の翌年1月1日から5年間です。

2-2.遺産分割協議の開始時期

故人の遺産の配分を決める(遺産分割を行う)のは、早くても四十九日法要や納骨、香典返し( 1-5)が終わった後がオススメだといわれます。故人の遺産を正確に把握するには、それ相応の時間がかかるためです。

相続人たち(上図では母と子)が「もうこれで全部だろう」と思って遺産分割協議書を完成させたのに、後から「あの銀行にも口座があった……!」「ヘソクリ隠していた……!」と、さらに遺産が発見されるのも考えられます。

また、相続が発生してから数か月後に国や行政から払い戻されるお金があるかもしれませんし、病院や施設への精算金、クレジットカードの未払い分などマイナスの遺産が発覚することもありえます。

よって、四十九日など相続人が集まる機会を利用して、遺産の確認を進めていくことが重要になってきます。

■遺産分割協議書でトラブル予防

遺産の配分が無事に決まったら、後々のトラブル予防のため、下記のような遺産分割協議書を作りましょう。

遺産分割協議書は、相続人全員で決めた「遺産分割の内容」を記載することで、「言った/言わない」の問題をなくす法的な書類です。相続人全員で確認したうえで署名・押印し、各自が保管します。

法律上、遺産分割協議は口頭だけでも成立するとされています。すなわち、相続人全員が納得をさえすれば、書面にせずとも法的には遺産分割は成立します。

とはいえ、たとえ仲の良い家族であっても、遺産分割内容をこのように書面にしておかないと、後からその無効を主張されたりするのが、相続というものなのです。

■相続税にまつわる手続き(10か月以内)

たとえ遺産分割協議がまとまっていなくとも、亡くなった日(相続開始日)より10 か月以内に、相続人が法定相続分で相続したとして、いったん相続税の申告と納税を行う必要があります(相続税法55 条)。

この時点では、配偶者の税額軽減や小規模宅地等の特例などは受けられません。ただし、申告書と一緒に「申告制限後3年以内の分割見込書」(下図⑮)を提出し、3年10か月以内に分割協議をまとめて行えば、これら特例の適用を受けることができます。

■相続税にまつわる手続き(3年10か月以内)

分割協議がまとまったら、その内容に沿って相続税額を計算し直します。要件を満たしていれば上記の特例の適用も受けられますので、特例等により相続税が納め過ぎとなる場合は、分割の翌日から4か月以内に更正の請求をします(相続税法32 条)。反対に不足している場合は、修正申告と納税を行います(相続税法31 条)。

万が一、やむを得ない事情により、この時点でも分割協議がまとまらない場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出し承認をもらうことで、特例の適用を受けることが可能です。

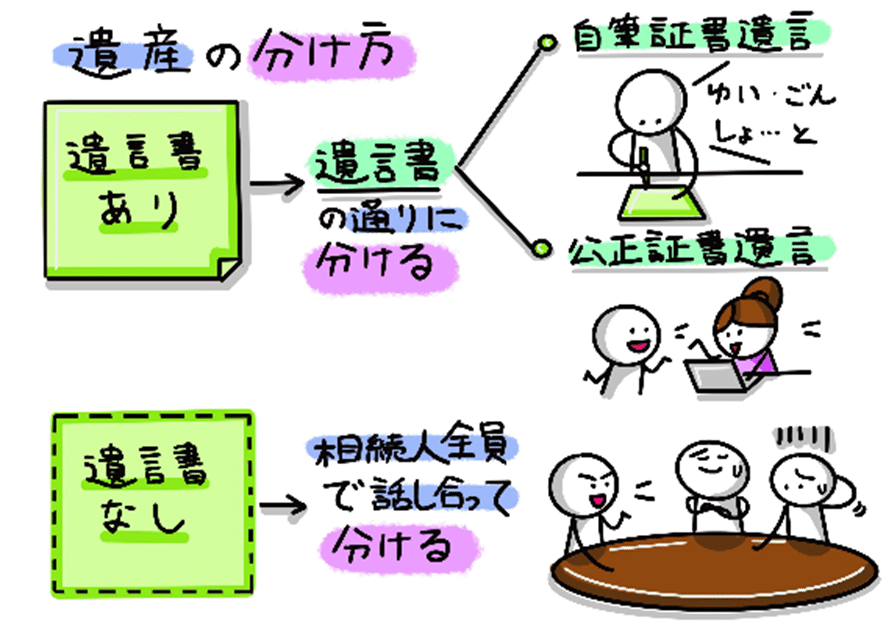

2-3.遺産の分け方と遺言書

遺言書が残されている場合、その内容通りに遺産を分けることになります。

一般的に活用されている遺言(書)は、大きく分けて自筆証書遺言と公正証書遺言の2種類です(このほか秘密証書遺言や緊急時遺言などもありますが、当noteでは割愛します)。

■自筆証書遺言

自筆証書遺言とは、遺言の内容を自筆して作成するものです(民法968条)。小説やドラマでよく小道具としてよく登場する「遺言」は、この自筆証書遺言です。

自筆証書遺言は、手書きで手軽に作成できるのがメリットです。

反面、誤った書き方によって無効になる恐れがあったり、紛失したり破棄されたりという恐れがあったり、保管の期限があったりと、デメリットも少なくありません。

なお、2020年7月より「自筆証書遺言の法務局保管制度」が始まっています。この制度を利用すれば、保管の問題や後述の検認の問題は解消できます。

■公正証書遺言

公正証書遺言とは、公証役場というお役所で、公証人という法律のスペシャリスト(多くは元裁判官や検事)が、本人の意向を確認しながら作成し、そのまま預ってもらえる遺言です(民法969条)。

当然、誤った書き方によりで無効になる恐れや、紛失・破棄といった事態の恐れがなく、安心です。

■公正証書遺言以外の遺言は検認をしましょう

公正証書遺言以外のすべての遺言には、検認(民法1004条)という煩わしい手続きが必要という問題があります。

たとえば、封筒に入れられた自筆証書遺言が自宅でみつかった場合、この封筒を見つけた相続人はその場で開封していけません。各戸籍を集めたうえで相続人を招集し、家庭裁判所にて裁判官に開封してもらい、内容の記録を受けなければなりません。これが検認の手続きで、遺言の内容を明確にし、その後の偽造・変造を防止するために行われるのですが、相続人にとっては大きな負担となります。

遺言書は公正証書遺言にて作成するか、自筆証書遺言の場合は法務局保管制度を活用して、ご遺族の検認手続きを不要にしましょう。

■自筆証書遺言の検認の申立書の記載例

■遺産は法定相続分通りに分けなければいけない…?

遺言書が残されていない場合は、相続人全員の話合い(遺産分割協議)にて、遺産の分け方(配分)を決めなければなりません。

よくある誤解が「遺産は法定相続分通りに分けなければいけない」というものです。法定相続分( 2-4 )は、遺産分割協議での基準として定められているものですが(民法900条)、これはいわば目安であって、相続人全員が同意さえすれば、どのような分け方も可能です。

遺産の分け方が決まったら、遺産分割協議書( 2-2 )を作成します。

■相続人になれない人がいます…誰?

これもよくあるのが、「相続人全員が同意すれば、相続人以外の人にも遺産を相続させることができる」(相続人になれる)という誤解です。

例えば、献身的に介護してくれた内縁の妻は、相続人にはなれません。また、相続人である子が健在で、その相続人の子、つまり孫も相続人ではありません。ですので、たとえ相続人全員が同意しても、内縁の妻や孫には相続させることはできません。

この内縁の妻や孫のような「相続人でない人」にも財産を残す手段の一つとしても、遺言書は重要です。

2-4.法定相続分と遺留分

生前から遺言書をのこすことはとても大切ですが、遺言書があれば遺産を自由に分けられるわけではありません。遺留分という制度が存在するからです。

遺留分とは、のこされた家族の生活を保障するため、兄弟姉妹以外の法定相続人に最低限保証された、遺産のうち必ず相続できる分です(民法1042 条)。

この遺留分を理解するには、まず法定相続分の考え方を理解する必要があります。法定相続分とは、遺産の分け方の「目安」として国が定めているものです(民法900 条、901 条)。

以下、法定相続分と遺留分について、具体例を用いて説明します。

■法定相続分…法律で決められた原則的な相続の割合

まず、どのような家族構成だったとしても、故人の配偶者は必ず相続人になります。そして2人の間に子供がいれば、その子も相続人になります。

上図⑱の場合の法定相続分は、配偶者が2分の1、子供が2分の1で、子供が3人いる場合は子供の人数で割りますので、各子が6分の1ずつになります。

上図⑱の例だと遺産合計が1億円なので、各相続人の4人(母、子A、子B、子C)の法定相続分は以下のとおりです。

【法定相続分】

・母 :1億円×法定相続分1/2 =5,000万円

・子A:1億円×法定相続分1/2÷3(人)=1,666万円

・子B:1億円×法定相続分1/2÷3(人)=1,666万円

・子C:1億円×法定相続分1/2÷3(人)=1,666万円

もし、故人に子供がいないなら、相続人は配偶者と直系尊属(親や祖父母)になり、この場合の法定相続分は配偶者が3分の2、直系尊属が3分の1です。

故人に子供がおらず、両親や祖父母も他界している場合は、兄弟姉妹が相続人になり、この場合の法定相続分は配偶者が4分の3、直系尊属が4分の1です。

■遺留分…遺言の内容にかかわらず最低限相続できる権利

法定相続分を踏まえて、遺留分の3つのポイントを解説します。

第一のポイントは、遺留分は「権利」であるということです。

例えば、「子Aは親不孝だったので、1円も相続させません」と遺言書に書いてあったとします。子Aが遺言書の内容に納得すれば問題ありません。しかし、子Aが「少しは相続させろー」と主張した場合は、子Aは最低限保証されている金額を相続できます。遺留分は「権利」なので、行使するか否かはその人次第というわけです。

第二のポイントは、遺留分の額は法定相続分の半分(半額)ということです。

上図⑱の場合、遺産合計が1億円なので、各相続人の4人(母、子A、子B、子C)の遺留分は以下のとおりになります。

・母 :1億円×法定相続分1/2 ×遺留分1/2= 2,500万円

・子A:1億円×法定相続分1/2÷3(人)×遺留分1/2= 833万円

・子B:1億円×法定相続分1/2÷3(人)×遺留分1/2= 833万円

・子C:1億円×法定相続分1/2÷3(人)×遺留分1/2= 833万円

第三に、兄弟姉妹には遺留分がないこともポイントです。亡くなった方と兄弟姉妹は別生計であることが一般的で、遺産を相続できなくても生活に困ることはないと考えられているのです。

■遺留分侵害額請求で、相続分に応じた金銭を確保できます

たとえ遺言書に「子Aには1円も相続させません」と書かれていたとしても、子Aには最低限の金額(遺留分)を相続する権利があるのは前述の通りです。

にもかかわらず、子Aがその分を受け取ることができなかった場合、子Aは、その分多く相続した人物に対し、遺留分と同額を請求することができます。これを遺留分侵害額請求といいます(民法1046 条)。

遺産をのこす立場にとっては、遺言書が誰かの遺留分を侵害する内容になっていれば、トラブルの火種となるといえます。

遺留分侵害額請求の時効は、相続の開始があったことを知った日から1年以内(または相続開始から10 年)です(民法1048 条)。相続発生後しばらく経過してから「争族」に発展する可能性もあるわけです。

ちょっと込み入ったお話もありましたが、大切なこととして、「遺言書があれば、自分の気持ち通りに分け方を決めることができますが、遺留分だけは変えられない」というポイントだけでも押さえましょう。

そして遺産の配分について、残念ながら当事者間で合意できなかった場合は、家庭裁判所にて遺産分割調停の手続きを行うことになります( 2-5 )。

2-5.遺産分割調停

遺言書が存在せず、遺産分割協議でも折り合いがつかなかった場合は、遺産分割調停にて遺産の分け方を決めることになります。

遺産分割調停とは、家庭裁判所の調停委員が相続人同士の話し合いの間に入ることで、落としどころを探っていく手続きです。あくまで話し合いの場であって、裁判官が一方的に判決を言い渡すわけではありません。

ここでは、上図⑲の「相続人の範囲」「遺産の範囲・評価」「各相続人の取得額・分割方法」に沿ってみていきます。

■相続人の範囲

まず、誰と誰が相続人かをあらためて確認します。上図⑲の場合、母、子A、子B、子Cの合計4人が相続人です。

なお、戸籍が事実と異なるケースなど、相続人の範囲に問題がある場合には、人事訴訟等の手続きが必要です。相続人の中に認知症などで判断能力に問題がある方がいる場合には、成年後見等の手続きも必要です。

■遺産の範囲・評価

原則として、被相続人(上図⑲では父)が亡くなった時点で所有していて、現在も存在するものが、遺産分割の対象となる遺産です。調停ではその範囲を確定します。

遺産の範囲について合意がとれると、遺産の評価に進みます。不動産等の評価額を確認します。

■各相続人の取得額・分割方法

確認・評価した遺産について、法定相続分に基づいて各相続人の取得額を決定します。

法律の条件を満たす寄与分(左図の場合は子B)などが認められる場合には、それらを考慮して取得額を修正します。ちなみに寄与分とは、故人の財産の維持または増加に寄与した人については、相続分算定の際に考慮しましょうという考えです。

各相続人の取得額について合意がとれたら、各相続人に遺産を分割します。分割方法には、現物分割(遺品そのものを分配)、代償分割(遺品そのものを分配したうえで、差額を金銭で調整)、換価分割(売却して金銭化してからを分配)等があります。分割方法も含めてすべてで合意がとれたら、晴れて「調停成立」です。

きちんとして遺言書さえあれば、このように調停などで手続きが長期化する可能性はグッと低くなります。

2-6.税務署からの相続税申告の案内

相続が発生してから約半年経過した頃に、税務署から「相続税の申告等についてのご案内」という手紙が届くことがあります。この「ご案内」は、相続が発生した全世帯に発送されるのではなく、税務署の内部に存在する巨大なデータベース(国税総合管理システム。KSK)により、相続税がかかりそうだと判断された世帯にのみ発送されます。つまり、「ご案内」が届くということは、税務署から既にマークされていることを意味します。

「ご案内」には、「相続税の申告要否検討表」という書類(下図㉑)も同封されています。

遺産の詳細を記入することで、相続税の申告が必要かどうかを判定し、その結果を税務署に提出する趣旨のものです。

相続税の申告要否検討表の提出は義務ではありません。

ただし、税務署は近年、申告書等を一切提出しなかった無申告者への税務調査を積極的に行っているともいわれていますので、積極的に提出した方がよいかもしれません。

2-7.遺産の分割と納税

相続税の納税方法にまつわる注意事項があります。「各相続人それぞれの口座から行わなければならない」ということです。

本来は子供が納めるべき相続税を、親(上図では母)が負担すると、親から子への贈与が発生したとみなされ、贈与税が課されてしまう恐れがあります。

こういった事態を防ぐため、上図㉓の場合であれば母と子がそれぞれ、自分の口座から相続税を納付する必要があるのです。

■納税の方法

税務署でもらうことができる「相続税納付書」(下記)を使う場合、納税方法はおよそ次の通りです。

• 税務署にて現金で納税

• 金融機関にて払い込みにより納税

• コンビニ払い

他にも、クレジットカード納付などもあります。

いずれの方法にしても、相続税の申告期限(10か月以内)であれば、どのタイミングで納税しても問題ありません。

申告書の提出前に、納税だけを先に終わらせることも可能です。

2-8.遺産の名義変更手続き

相続手続の一大イベントである「相続税の申告と納付」が終わっても、まだやることは残っています。ここでは、そのうち遺産の名義変更手続きについて見ていきます。

■2024年4月1日から相続登記が義務化されました

まずは不動産の名義変更です。

2024年4月1日より、所有者不明土地の増加などを背景に、相続登記( 所有権の移転の登記) が義務化されました。

所有者不明土地は、不動産登記簿上、誰のものかわからない土地や、所有者はわかるものの連絡のつかない人が所有している土地のことで、近年問題になっています。

義務化により、相続から3年以内に相続登記を申請しなければならず、このルールに違反すると10万円以下の過料(行政上のペナルティ)に科されてしまいます。

なお、義務化の対象者には、義務化が始まる2024年4月1日より前に相続開始した人で、未だに相続登記を済ませていない人も含まれます。

■自動車の相続

次に車両の名義変更です。

法律(道路運送車両法)では、15日以内の名義変更の期限が設けられています。もちろん「価値がないからそのまま放置」はNG です。その後、自動車保険に加入できない恐れがあります。また、この車両を売却しよう、廃車にしようという際には、名義変更が必要になります。

以上で当note記事は全てになります。最後に「おまけ」・・・このnote記事を執筆した背景をシレっと、コラムに掲載しました。

※コラム(その2):相続税相談会で税理士に税「以外」の話をする人…

大きな書店に行くと、「相続税の本」コーナーと「相続の本」コーナーとが、別々になっているものです。前者は主に税法(の相続税法)を取り扱っている本であり、後者は主に民法(の第5編の「相続」の部分)を取り扱っている本です。

このように相続には、税以外の問題もいろいろ絡んでくる、いわば「総合格闘技」的な側面もあります。

実務ともなると、税については税理士、登記は司法書士、そして争族ならば弁護士……と、各々の専門家が登場するものです。

私は税理士として、自治体が主催する無料相続税相談会にて相談員を務めることがあります。そこでは、私が税金以外は専門外と見るや、「そんなことも知らないの?」とばかりに登記や争族の講釈(自分なりの解釈)を延々とし続ける人がたま~にいます……。相続税の相談会なのですから、相続税の相談をしてくださいネ!

<以上となります。最後まで読んで頂き、ありがとうございました。>