よごれた純資産の部?・・・簿記を習い始めに「金融商品会計」学習が良くない理由

一般的に財務会計領域において苦手意識を持たれがちなのが「金融商品会計」ではないでしょうか?他にも年金の処理、税金の処理と名前に「金」がつくものは、お金を扱う経理部門でも敬遠されがちな領域かもしれません。そして金融商品会計の場合は、頭に「金」がつくので、苦手意識を持たれがちな領域の筆頭ではないでしょうか。

そこで金融商品会計の大枠をこのnoteでザックリ解説していきます。読み進めるうちに「簿記の基本的な考えをキチンと理解したうえで、このnoteに戻って読もう」と思っていただけると著者として望外の喜びです。よって、金融商品会計の全体像をマルっと眺めるつもりでご一読お願いします。

1.かっての「原価主義」の考え方の今は?

20世紀手前(いわゆる世紀末)に会計や商法に触れた人(今の50代,60代の読者の皆さまでしょうか)にとって、会計といえば「原価主義」。資産の評価をずっと取得価額で据え置くという考え方で、時価の変動によって評価替えする「時価主義」なんてトンデモナイ!・・・と考えられていた方も多いと思います。もうけた利益には通常、資金的な裏付けがあるので、配当したり、納税したりできるという考え方です。

もし時価主義が採られ、保有している資産が値上がりし利益になったとします。本業でもうけている利益と同様に扱って良いのでしょうか?・・・ただ値上がりした「事実」だけあって、決して資金的な裏付けのない「利益」。

配当などして資金の社外流出すると、純粋に会社のお金が目減りしますよね。そして、もし倒産なんてした場合、会社の債権者にとって債権回収に不具合が生じます。債権者の利益も調整する商法会計も黙ってはいません・・・というのが今までの「原価主義」(取得原価主義の別名)の考えです。

①資産・負債の貸借対照表への計上額は、取得時の支出額に基づき計上

②資産・負債の保有中は、時価の変動があっても評価替えしない

取得原価主義の②の要件は、一度計上したら評価替えせずに、ずっとそのままの価額ということです。その対立概念が「時価主義」で、時価の変動によって評価替えする考え方になります。2000年頃から「会計ビックバン」の名のもと、一気に日本基準に入ってきました。

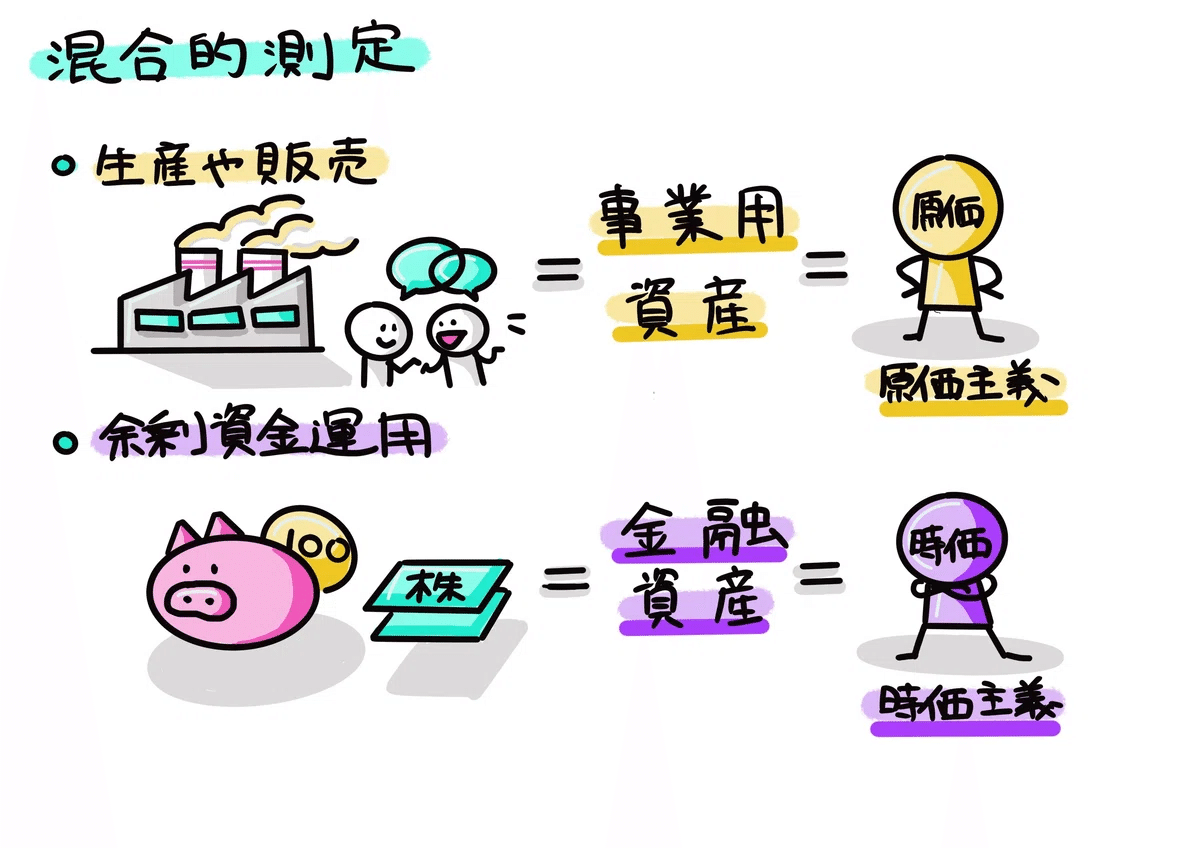

1-1.ズバリ、今の日本では「混合的測定」が採用されている

わが国の現行の会計基準は、資産を2種類に分類したうえで、原価主義と時価主義による評価を下図①のように区分して適用しています。この状況は「混合的測定」とよばれています。

なお「事業用資産」とは、原材料や機械装置など、生産や販売など本来の企業活動に用いる資産をいい、取得原価が原則的な基準として採用されます(原価主義)。

他方で「金融資産」とは、余剰資金の運用として保有する株式等をいい、現在の市場価格を中心とした時価で評価されます(時価主義)。

このnote記事では上図①の下半分の「余剰資金運用」の部分である金融資産、さらには金融負債も併せた「金融商品」の会計処理について見ていきます。金融資産・負債を皮切りに、有価証券からデリバティブ、ヘッジ会計をザックリ解説します。

1-2.金融資産・負債の「発生」~「消滅」まで網羅的に見よう!

そもそも、会計における金融商品とは、預金、株式、国債・社債などの債券、さらにはデリバティブと金融機関が取り扱う商品だけではなく、売掛金や貸付金などの金銭債権も含まれ、さらに金融負債も内包される・・・と非常に広い範囲なんですよね。

■ 金融資産

金融資産とは、現金預金、受取手形、売掛金および貸付金等の金銭債権、株式その他の出資証券および公社債等の有価証券ならびに先物取引、先渡取引、オプション取引、スワップ取引およびそれらに類似する取引に生じる正味の再検討をいいます。

■ 金融負債

金融負債とは、支払手形、、買掛金、借入金および社債等の金銭債務ならびにデリバティブ取引に生じる正味に債務をいいます。

「金融商品会計といえば、やっぱり有価証券の期末評価!?」

・・・ではなく、次章で「発生」からステップを踏んで見ていきましょう。

2.金融資産・負債の「発生」~「消滅」まで

2-1.金融資産・金融負債の「発生」の認識とは:契約→引渡→決済

最初に企業会計基準第10号「金融商品に関する会計基準」の該当する原文を見ていきましょう。

金融資産の契約上の権利又は金融負債の契約上の義務を生じさせる契約を締結したときは、原則として、当該金融資産又は金融負債の発生を認識しなけれなばならない。

金融商品は、発生の認識を「契約を締結したとき」を原則としているのがポイントになります。実務でも「有価証券」のような金融商品は、売買契約締結日に取引を記録する約定日基準で会計処理するのが原則です。

でも商品等の売り上げに係る「売掛金」はどうでしょうか?・・・そう、契約日ではなく引渡日ですよね。続けて基準の「注3」を見てみましょう。

商品等の売買又は役務の提供の対価に係る金銭債権債務は、原則として、当該商品等の受渡し又は役務提供の完了によりその発生を認識する。

以上をまとめたのが下図③です。第7項=「有価証券」、注3=「売掛金」と読み替えて、規定の原文とイラストを見比べるとイメージがつきやすいと思います。

フツーは「売掛金」の引渡時に「取引発生」として処理するのが理解しやすいかもしれません。というのも「モノ=商品」の受渡しと同じタイミングで処理するので、イメージがしやすいからです。

しかし「金融商品に関する会計基準」では第7項でも明記しています通り、上図③の「有価証券」の考え方=「約定日基準」を原則としています。このように考えるのは、有価証券の売買のように金融商品自体を対象とする取引については、契約時から有価証券の時価変動のリスクが買手に移るタイミングだからです。

以上で「発生」の説明は終わりました。取引の順で言いますと、次は「保有(期末評価)」になりますが、先に「消滅」について説明します。というのも、「発生」と「消滅」を並べて説明した方が、分りやすいですし、会計基準の並びも第7項で「発生」、第8項以降で「消滅」とつながっています。

つきまして次は「消滅」を見ていきましょう。

2-2.金融資産・金融負債の「消滅」の認識とは

前の「発生」と同様、企業会計基準第10号「金融商品に関する会計基準」の該当する原文を見ていきましょう。

まずは金融資産の「消滅」の認識方法の規定です。

金融資産の契約上の権利を行使したとき、権利を喪失したとき又は権利に対する支配が他に移転したときは、当該金融資産の消滅を認識しなければならない。

つぎに金融負債の「消滅」の認識方法の規定です。

金融負債の契約上の義務を履行したとき、義務が消滅したとき又は第一次債務者の地位から免責されたときは、当該金融負債の消滅を認識しなければならない。

金融資産・金融負債の「発生」と「消滅」について見てきましたので、いよいよ有価証券の「保有(期末評価)」について見ていきましょう。

3.有価証券の保有目的と評価

さきほど、金融資産は時価評価が基本であると説明しました。確かに、売買目的の有価証券の場合は、時価評価が適していますが、もし売却を想定していない有価証券であるなら、時価の変動は(有価証券を保有している)当社の業績とは無関係となるため、例外的に時価評価はしません。

よって有価証券は一律時価評価ではなく、保有する目的により異なる評価方法が定められています・・・で下図⑤は簿記の教科書でよく見る一覧です。

■ 売買目的有価証券

トレーディング目的で保有する有価証券を、売買目的有価証券といいます。時価評価し、評価差額は当期の損益とします(基準15項)。

■ 満期保有目的の債券

満期保有目的の債券は、利息収益の獲得を目的として保有する債券であり、売却することを想定していません。よって、時価の変動を財務諸表に反映させる必要はないため、時価評価はしません(基準16項)。

■ 子会社・関連会社の株式

子会社株式と関連会社株式は、親会社がこれらの企業を支配する目的で保有するから、たとえ市場価値があっても自由に処分できません。よって取得原価をもって貸借対照表価額とします(基準17項)。

■ その他有価証券

上記の3つのいずれにも該当しない有価証券は多々あります。たとえば、売買目的というほど積極的な運用はしていませんが、中長期で運用している株式や、事業上の関係を強めようと相手企業と相互に保有しあっている「持ち合い株式」などがそれに当たります。

市場価格のない株式等は取得価額で評価せざるを得ませんが(基準19項)、そうでない有価証券は時価で貸借対照表に計上し、評価差額は「その他有価証券評価差額金」という科目名で純資産の部に直接的に計上します(基準18)。なお、この会計処理を純資産直入といいます。

・・・と、最後はちょっと複雑な会計処理のお話でした。この純資産直入の考え方ですが、20世紀手前(いわゆる世紀末)に会計や商法の世界で取り上げようものなら、猛バッシング(?)受けるような理論でした。それが今はまかり通っている不思議。この背景を理解するには、次の「クリーン・サープラス(clean surplus)関係」を掘り下げた方が良いでしょう。

4.現在よごれた貸借対照表?といわれる所以

4-1.まずは「完全にクリーンな」純資産の部を理解しよう!

貸借対照表と損益計算書は、「損益計算書の当期純利益の金額だけ、貸借対照表の利益剰余金が増加する」ということを、日商簿記検定3級の最後の方で学習します。これで簿記の問題を解いて、貸借対照表と損益計算書の当期純利益の数値がピタッと一致して、いわゆる難解なパズルを解いた爽快感を味わった方も多いのではないでしょうか?

計算式で表すと次のとおりです。

B/S: 前期末資本300 + 当期純利益30 = 当期末資本330

P/L: 当期収益380 - 当期費用350 = 当期純利益30

これは期首から期末への(利益剰余金を含む)資本の変化は、損益計算書の当期純利益が出資者の資本金に算入されたとことを意味します。この関係は、損益計算書に計上されていない項目の混入によって、資本(なかでも増殖分である剰余金)が「よごされていない」という意味で、クリーン・サープラス関係とよばれています。

貸借対照表は財政状態を表す一方で、損益計算書は経営成績を表すと聞くと、2つは全く別物の財務諸表に思えてしまいますが、実はこのクリーン・サープラス関係により、利益を通じて2つの財務諸表はつながっているのです。しかし金融商品会計では、この関係は成立しないこととなっています。

4-2.クリーン・サープラス関係が成立しないケースとは・・・

では、第3章の「■ その他有価証券」の話に戻りましょう。

たとえば設例の企業が保有する有価証券(金額100)が、取引関係を強化する目的で保有する取引相手企業の上場株式であれば、期末に時価評価して120になった場合、決算日に以下の仕訳が起票されます。

(借方)投資有価証券 20 / (貸方)時価評価差額 20

この貸方の時価評価差額を資本に直接的に加算した場合が下図⑦です。

上図⑦にあてはめますと、B/Sが示す資本の増加額50(期末B/Sの資本350-期首B/Sの資本300)は、P/Lの当期純利益30(収益380-費用350)と一致しなくなります。

これを再び一致させてクリーン・サープラス関係を回復するには、上図⑦のように「包括利益」という考え50(当期純利益30+時価評価差額20)を使っている訳です・・・難しいですよね。だから簿記の習い初めには「金融商品会計」はスッと飛ばして、後で戻ってくるのが良いかもしれません。

5.最後に、デリバティブ取引とヘッジ会計

「金融商品会計はもう、お腹いっぱい・・・」こんな声も聞こえてきそうですが、最後に「デリバティブ取引」と「ヘッジ会計」の大枠をご紹介します。

■ デリバティブ取引

そもそもデリバティブとは、日本語で「金融派生商品」といいます。

さっそく下図⑧をご覧ください。「派生」とあるとおり、もとになるもの(原資産=イラストでは「チューリップ」)があり、そこから生まれ出るのがデリバティブ(先物=イラストでは「ブタの貯金箱」)です。

下図⑧でいう先物取引とは「将来のチューリップの価格を約束する」という取引であり、基本的に先物市場では「チューリップ」自体の売買はしません。チューリップ(の価格)という原資産から派生した「将来のチューリップの価格」を取引の対象にします。

先物取引と対となるのは、現物取引です。現物取引は「いま、売買した」という通常の取引のことです。一方、先物取引は「いま、将来売買することを約束した」という性格になります。なおデリバティブ取引は、この先物取引の他に、金利等から生じる将来のキャッシュ。フローを交換する取引(スワップ取引)と、将来の一定の時点において、一定の価格で一定の商品を売買する権利を売買する取引(オプション取引)の3つに分類されます。

・先物取引

・スワップ取引

・オプション取引

そしてデリバティブ取引の会計の特徴は、上図⑧でいうブタの貯金箱に例えられますが、時価変動による評価差額を当期の損益として処理される点にあります(基準25項)。

■ ヘッジ会計

そもそもデリバティブ取引の目的はギャンブル(投機目的)とリスク回避(ヘッジ目的)があります。 例えば、上図⑧のヘッジ対象であるチューリップの価格がマイナスになるリスクがあると、逆の動きをする先物取引(ブタの貯金箱)をヘッジ手段にするイメージがヘッジ目的ということです。

そして評価差額の原則的処理にあてはめると下図⑨のとおり、ヘッジ対象(チューリップ)はマイナス評価せず評価据え置き、つまりP/Lに計上できず、他方、ヘッジ手段(ブタの貯金箱)だけ基準25項に則り、プラスでP/L計上することになり、ヘッジの実態を表さないというマズさが出てきます。

そこでヘッジ会計の登場!・・・という訳です。

原則的なヘッジ会計の処理が「繰延ヘッジ」会計であり、「時価ヘッジ」会計の採用も認めています。以下、原則的方法である繰延ヘッジの会計処理について説明します。

■ 繰延ヘッジの会計処理

上図⑨のチューリップ。現実に置き換えて、国債を「■その他有価証券」として保有しているとしましょう。そしてブタの貯金箱は先物の売り建てとします。国債(チューリップ)の評価損(20マイナス)と逆の値動きをする先物(ブタの貯金箱)を含み益(20プラス)で相殺するケースで考えます。

その他有価証券(チューリップ=ヘッジ対象)のマイナス20は、原則として時価評価差額を損益としないのは上図⑤で説明した通りです。が、マイナスの価格変動分は貸借対照表上、計上されます。

そして先物(ブタの貯金箱=ヘッジ手段)は先物取引で儲けようと意図しているのではなく、ヘッジ対象の含み損と相殺するために保有していますので、ヘッジ対象と同様のプラス20の会計処理を行います。

【国債:ヘッジ対象(チューリップ)】

(借方)その他有価証券評価差額金(純資産) 20 ←純資産の部の変動

/ (貸方)その他有価証券(資産) 20 ←資産がマイナス

【先物:ヘッジ手段(ブタの貯金箱)】

(借方)先物取引資産(資産) 20 ←資産がプラス

/ (貸方)繰延ヘッジ損益(純資産)20 ←純資産の部の変動

ここでも思いっきり「クリーン・サープラス関係が成立していない」のは言うまでもありません・・・💦と、いきなり全て理解しようとせず、少しずつ、たのしみながら会計の世界を眺めていただければと思います。

このnoteがきっかけで「会計がたのしくわかる!」ようになれば、執筆者として望外の喜びです。自称ですが『日本一たのしい会計の授業』のつもりで執筆しましたので。

<以上となります。最後まで読んで頂き、ありがとうございました。>