図解!みんなの税制改正大綱2024年度版

2023年12月14日(木)に政府与党は、2024年度税制改正大綱をまとめました。今後、各方面でこの税制改正大綱の解説がされますが、今回はざっくりイメージを掴むことを目的に記事にまとめてみました。

法学分野は大変難解なイメージがありますよね。法学者や実務家は日々議論をなされています。学会や研究室などいわゆる「密室」で行われている分には、我々にとって知識のキャッチアップの必要性は少ないかもしれません。しかし残念ながら(?)租税法は広く私たちの生活に直結します。国民に「納税の義務」がありますので。そこでスピード重視で、イラスト図解したのが当記事です。タイトルでも「みんなの」をつけたのはその意味です。

1.基本的な考え方「構造的な賃上げの実現」

2024年度税制改正大綱の大きな柱は「デフレ脱却と賃金の上昇の定着」です。そこで下図②をご覧ください。

今回の税制改正大綱は、デフレ脱却と賃金の上昇を定着させるため、所得税と住民税の定額減税や企業の賃上げを後押しする税制の拡充を柱にしています。さらに、子育て世帯を支援するための減税措置も盛り込んでいます。

1-1. 構造的な賃上げの実現

2024年度税制改正では、まずは物価上昇を上回る賃金上昇の実現を最優先の課題に。新しい資本主義では、賃金上昇はコストではなく、投資であり成長の原動力だと大きく発想を転換し、税制改正の中でもその趣旨を明確に位置づけています。この「構造的な賃上げの実現」以外に、以下の3項目(1-2~1-4)があります。

1-2.国内投資の促進

法人課税項目になりますが、減価償却実務にかかる「戦略分野国内生産促進税制」を創設のうえ、さらに特許権譲渡にかかる「イノベーションボックス税制」を創設し、攻めの投資が生産性の向上や賃金上昇につながる環境を整備し、企業のデフレマインドを払拭していく方向で動いていきます。

1-3.経済社会の構造化

人口減少、経済のグローバル化など、国内外の経済社会の構造変化を踏まえた税制の見直しが行われますが、具体的に例えば、次元の異なる少子化対策(もう、「異次元の○○」は聞きなれましたが・・・)を進める中で、税制においても子育て世帯を対象とした上乗せを行うなど、子育て支援措置を講じています。

1-4.防衛力強化

防衛力強化に関わる財源確保のための財政措置については、2023年度税制改正大綱に則って取り組むこととされています。結構言いづらいことは、まずは税制改正大綱の中で「検討事項」として実施時期の明言を避けたうえで、謳うことがよくあったりします。

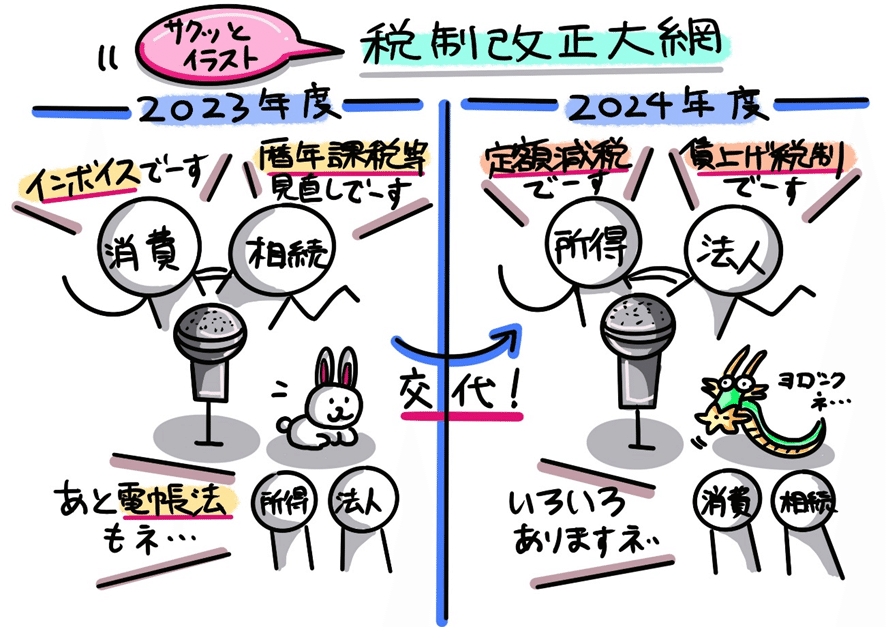

これから各論を見ていきますが、「2.個人所得課税」「3.法人課税」「4.消費課税」に分けて各論点を見ていきます。ちなみに「資産課税」については、当記事では割愛させていただきます。

また詳細につきましては、毎年、税制改正大綱で超速報版の解説で有名な、アンパサンド税理士法人の山田典正税理士(以下、山田税理士)の解説をご覧になられることをお勧めいたします。【実務上のポイントと気になる点】など、超速報版で高品質の情報を得ることができます。

2.個人所得課税

個人所得課税の中で「所得税・住民税の定額減税」「子育て世代の住宅ローン減税」を中心に解説していきます。

2-1. 所得税・住民税の定額減税

デフレに後戻りさせないための措置の一環として、2024年の所得税と個人住民税の定額減税を実施します。なお給与収入が2000万円超(所得金額1,805万円超)である、高額所得者については対象外とします。

具体的には、納税者と配偶者を含めた扶養家族1人につき、2024年分の所得税3万円、2024年度分の個人住民税1万円を減税。2024年6月以降の源泉徴収・特別徴収などで、実務上できる限り速やかに実施し、個人住民税の減収額は全額国費で補塡します。

では具体的実務ではどうでしょうか。この点、山田税理士は定額減税の実施方法として、給与所得者・事業所得者等・公的年金受給者にケース分け、さらに下図④のとおり所得税・住民税の控除イメージを解説されています。

以上のように、企業の人事部門(給与計算担当者)をはじめ、多くの関係者が一時的な減税のために大変な労力を使うことになります。税制改正大綱の基本的考え方において「目に見える形で可処分所得を伸ばす」と謳っていますが、恒久減税ならともかく、今までの「バラマキ」で良かったのでは?と考えます。

また今後の注目点として、給与所得、雑所得(公的年金)、事業所得等のうち2つ以上の所得がある場合の減税の実施方法、また下図⑤のように「交付金(給付金)の対象にならず、定額減税の恩恵も受けられない所得層への対応策が検討されているので、その内容が気になるところです。

2-2. 子育て世代の住宅ローン減税

子育て世帯や若者夫婦世帯における住宅ローン減税の借入限度額について、子育て支援の観点からの上乗せを行います。適用対象世帯や、銀行からの借入限度額等のイメージにつきましては下図⑥を、詳細につきましては下図⑦をご参照ください。

所感ですが、住宅ローン控除の趣旨は住宅購入を促すためのものですが、そこに子育て支援という名目を持ち込むのは、ちょっと理解に苦しみます。他に生命保険料控除の、今までも複雑な内容に改定が加わりますが、一般生命保険料控除と介護医療保険料控除、個人年金保険料控除の合計適用限度額は現行の12万円から変更しない内容。この最大12万円に税率を乗じた「ほんの数万円の節税ために、ぼったくり民間保険に入る意味はないのでは?」と思ったりしています。

3.法人課税

物価高に負けない賃上げの牽引役としての「大企業」と、地域における賃上げと経済の好循環の担い手として期待される「中堅企業」の区分がポイントです。さらに中小企業において欠損法人が多く、税制措置のインセンティブが必ずしも効かない構造となっていましたので、新たに繰越控除制度が創設されます。

控除率などが少し見直されていますが、大きなポイントは5年間の繰越控除が認められる点だと思います。というのも従来、中小企業の場合は控除枠を使いきれない事例が多かったので、有効性が高まったと言えるでしょう。

4.消費課税

消費課税で大きな改定論点は「プラットフォーム課税」の導入の導入ではないでしょうか。海外のアプリ会社が販売するアプリであっても、日本国内でダウンロードされる場合には日本の消費税が課税されます。ただ、実際には消費税が納税されないケースも多々あるようで、アプリを販売するプラットフォーム会社に消費税を納めさせるという仕組みを導入します。なお、対象となるプラットフォーム会社は売上が50億円を超える場合のみ消費税の納税が求められます。対象となるプラットフォーム事業者は、高い税務コンプライアンスや事務処理能力が求められること等を考慮して、一定の規模を有する事業者とする!ということですよね。なお適用時期は2025年4月1日以降の取引に対して適用することになります。

以上、「1.基本的な考え方」から始まり、「2.個人所得課税」「3.法人課税」「4.消費課税」に分けて各論点を見てきましたがいかがだったでしょうか。

前回、2023年度税制改正大綱の振り返りですが、おなじみのインボイスに加えて、贈与の常識が大きく変わりました。ちなみに電子帳簿保存法の改定で強制適用の影響を受けるのは「所得税」「法人税」ですが、全体的には「相続税」「消費税」が大活躍(?)した年でもありました。

そして2023年度税制改正大綱で触れられました、資産課税の贈与の常識が変わった点・・・2024年1月より施行されます。できれば2023年Xmasまでに、ぜひ読んでいただきたいnote記事になります。

最後に今回、2024年度税制改正大綱では、「構造的な賃上げの実現」の考えのもと、「所得税」「法人税」が注目される年でもあります。

この記事が読者の皆さんにとって、これから税制改正大綱を読む「きっかけ」となればうれしいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>