自分に相続税が発生するかどうかの判断【第2回目:有価証券・現金預貯金等】

全5回に分けて「自分に相続税が発生するかどうかの判断」をテーマに数値事例を交えて投稿していきます。相続開始半年後に税務署は納税者になりそうな人を対象に「相続税の申告等についての御案内」と一緒に「相続税の申告要否検討表」を遺族宛に郵送してきます。が、先取り準備しましょう!

この「相続税の申告要否検討表」をベースに数値例を使って今から「自分に相続税が発生するかどうかの判断」を行うのが当noteの目的です。もし前回までをご覧になられていない場合は、以下リンクもご参照ください。

相続税に関する情報ニーズ(読者層)は、ボーダーライン上にある!!

1.数値事例の紹介(有価証券・現金預貯金等)

〇〇食品(株)の取締役であった日本太郎さんは、令和4年12月12日入院先の〇〇病院で死亡し、同居の親族である日本法子さんは、同日死亡届を新宿区役所に提出しました。

被相続人(日本太郎)の相続関係者を戸籍謄本で確認したところ、下図②の親族図のとおり、日本法子さん(妻)、日本令太さん(長男)、日本令子さん(長女)、日本令次さん(養子)の4人が相続人で、法定相続人の数も4人です。なお相続関係者に相続放棄者はおらず、相続時精算課税適用者もいません。また令和5年9月15日に、全ての遺産の分割協議が成立しています。

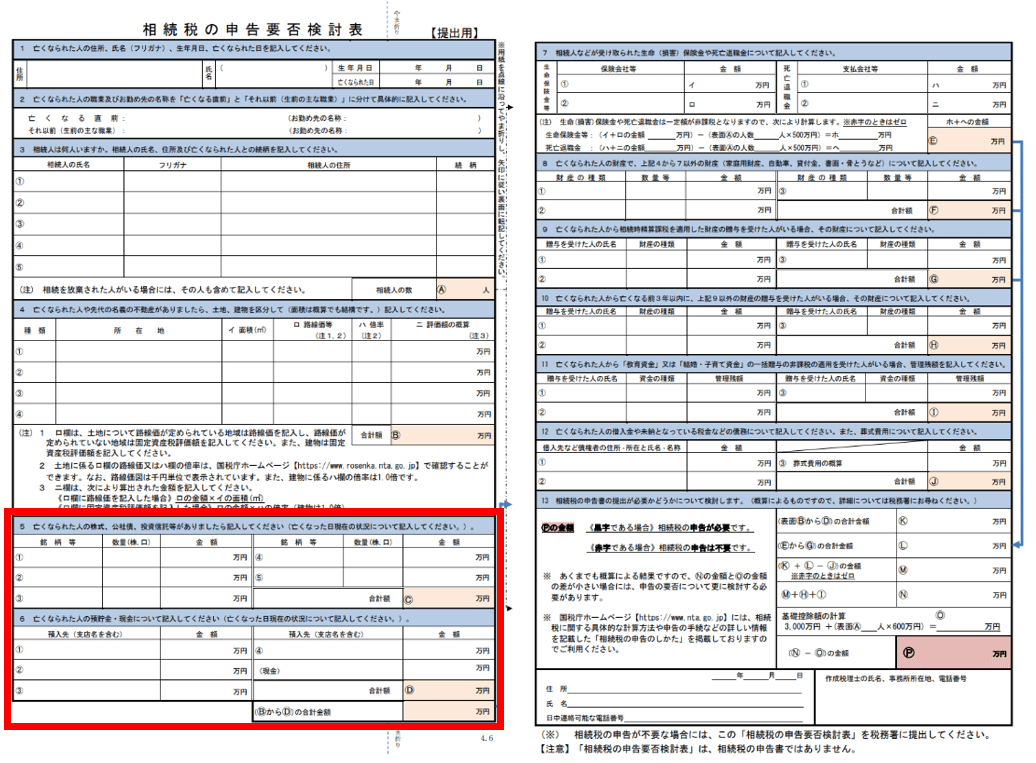

2.相続税の申告要否検討表の入力

前回の第1回の続きで下図④の赤枠部分を埋めていきます。

5.の株式、公社債、投資信託等について

➀:〇〇建設(株)=3,000,000円 →300万円

②:〇〇石油(株)=1,000,000円 →100万円

③:〇〇産業(株)=1,000,000円 →100万円

④:国債3,158,700円+一般事業債3,433,500円=6,592,200円 →659万円

⑤:投資ファンド=1,662,000円 →166万円

Ⓒ:300万円+100万円+100万円+659万円+166万円=1,325万円

6.預貯金・現金について

➀:3,000,000円+11,700,000円+11,525,000円+6,075,000円+10,000,000円=42,300,000円 →4,230万円

現金=1,000,000円 →100万円

Ⓓ:4,230万円+100万円=4,330万円

あとは前回(第1回)算出しましたⒷ7,600円に、上で求めたⒸⒹを加算。

7,600万円+1,325万円+4,330万円=13,255万円

以上で今回(第2回)の範囲である「有価証券・現金貯金等」は終わりました。ここまでは「相続税の申告が不要」な方でも計算しておきたい最低限の範囲になります。

以下は相続税申告が必要な方のみご参照ください

3.相続税申告との関係(有価証券・現金貯金等)

これからは、当シリーズ全5回ご覧いただき「相続税の申告が必要」と判断された方のみご覧いただくパートになります。

まず「有価証券」の区分。第15表(相続財産の種類別価額表)が「財産ってどのような項目があるのか」の「いわゆる勘所」になりますので、当表に沿って解説します。

第15表(相続財産の種類別価額表)の一部を拡大したのが下図⑥です。「株式及び出資」は⑰~⑲、「公債及び社債」は⑳に入力します。証券会社などに発行してもらった残高証明書や参考資料の内容をもとに評価していきます。

3-1.株式及び出資(財産評価基礎知識編)

下図⑦をベースに「株式及び出資」を見ていきましょう。1株当たりの株価に所有していた株数を掛けたものが、評価額です。

上図⑦の上段「上場株式」ですが、株価は日々大きく変動するため、1株あたりの株価は次の①から④の最も低いものを使ってよいことになっています(財産評価基本通達169)。

①課税時期の最終価格

②課税時期の属する月の、毎月の最終価格の月平均額

③課税時期の属する月の前月の、毎日の最終価格の月平均額

④課税時期の属する月の前々月の、毎日の最終価格の月平均額

で、上図⑦の下段「非上場株式」が厄介。実は土地の評価に並んで細かな規定が定められています。とはいえ、このnoteでは深追いをせず流します。この非上場株式の評価方法には、原則的評価方法と特例的評価方法の2つがあり、その株式を「誰が相続するか」によって評価方法が変わります(財産評価基本通達178,179)。この判定も非常に複雑なので、評価方法を大まかに確認し、専門家にアドバイスをもらうのが良いのではと考えています。

3-2.株式及び出資(実践編)

では上図③より、有価証券のうち「株式及び出資」の数値について、第11表(相続税がかかる財産の明細書)と第15表(相続財産の種類別価格表)に数値転記していきます。

3-3.公債及び社債(財産評価基礎知識編)

下図⑪をベースに「公債及び社債」を見ていきましょう。公社債の評価は、銘柄が異なるごとに次の4区分に従い、券面額100円当たりの価額に公社債の券面額を100で除した数を乗じて計算します(財産評価基本通達197)。

・利付公社債

・割引発行の公社債

・元利均等償還が行われる公社債

・転換社債型株式予約権社債

ここでは上の2つ「利付公社債」「割引発行の公社債」を見ていきます。

前提条件として公社債において、上場しているもの=「最終価格」、上場していないもの=「発行価格」とざっくり区分整理頂ければと思います。

上図⑪の上段「利付公社債」ですが、決められた期日に利息が支払われる公社債のことです。評価額として、源泉所得税相当額控除後の既経過利息の額を足すことになります。

上図⑪の下段「割引発行の公社債」ですが、事前に利息相当分を割り引いて、満期に償還される金額である券面額を下回る価格で発行される公社債のことです。つまり、券面額と発行価額の差額が利息になります。

3-4.公債及び社債(実践編)

では上図③より、有価証券のうち「株式及び出資」の数値について、第11表(相続税がかかる財産の明細書)と第15表(相続財産の種類別価格表)に数値転記していきます。

3-5.現金・預貯金等(財産評価基礎知識編)

現金・預貯金等は、下図⑭のように「現金・普通預金」「定期預金」「外貨預金」に場合分けして説明していきます。

「現金・普通預金」ですが、死亡日の手許残高。預金の場合は残高証明書の金額が評価額になります。「定期預金」ですが、死亡日の残高と、死亡日に解約した場合の利息との合計額が評価額になります。通常、金融機関に利息計算書の発行を依頼するか、残高証明書に既経過利息の金額を記入してもらうことになります。「外貨預金」ですが、死亡日の対顧客直物電信買相場(TTB)で円換算した金額が評価額になります。残高証明書にTTBを記入してもらいます。

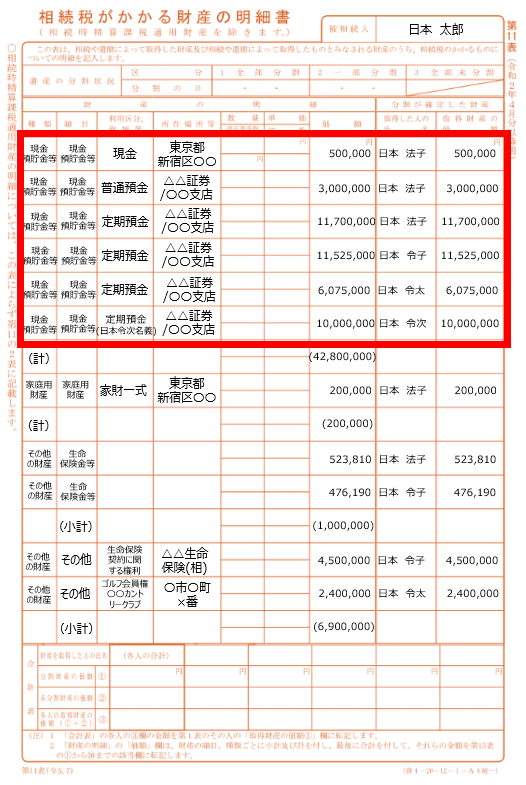

3-6.現金・預貯金等(実践編)

では上図③より、現金預貯金等の数値について、第11表(相続税がかかる財産の明細書)と第15表(相続財産の種類別価格表)に数値転記していきます。

なお上図③の※より、日本法子さんは500,000円を日本赤十字社に寄付していますので、後日説明します第14表(相続開始前3年以内の贈与財産等)に入力することになります。

日本法子さんの現金・預貯金等を集計します。

現金500,000円+普通預金3,000,000円+定期預金11,700,000円

= 15,200,000円 →第15表(相続財産の種類別価格表)へ

以上で、今回の範囲である「有価証券・現金預貯金」の説明は終了します。次回予告ですが「相続税の申告要否検討表」に沿って、下図⑳の赤枠部分の家庭用財産・その他の財産の部分を説明していきます。

当シリーズ全般で使っています数値事例等は、以下を参考にしています。

・福田真弓『自分でできる相続税申告』自由国民社、2023年6月26日。

<以上となります。最後まで読んで頂き、ありがとうございました。>