山本太郎 総理への条件③ 消費税0%!? 減税・廃止か?増税か?

前回の記事

本稿から社会課題や国際政治の諸問題について書いていくが、各々の社会課題を取り上げるにあたっては偏った内容にしないよう努めることにする。例えば、れいわ新選組は国民の消費を上げて景気の循環を良くするために消費税の減税・廃止を実現しようとする。これに対し、消費税減税・廃止に反対の立場を取る人はむしろ増税によって社会保障を充実したものになると主張する。双方の意見を出し合うことで日本の政策が健全に進むための道筋をつくることができるだろう。どちらの考え方に同意するかは有権者の判断になる。政策に反映させれば、事態を好転することができるはずだ。その逆の可能性もあるが、何もしないよりは得だと考えるべきだ。

本稿で扱うテーマは税と社会保障である。特に消費税を巡る議論は活発になっている。上述の内容も含め、消費税の議論で欠かせないのは財務省の存在だ。これについても詳述し、今後の日本経済の行く末について読者とともに考えていきたいと思う。

れいわ新選組を応援する読者、他の政党を支持する読者あるいは無党派層の読者は自身の考え方や価値観と異なる人々の論拠についてどう切り返すのか。その辺についてバランスの取れた内容にしたいと考えている。私も含めた読者の方々は社会で起きている問題について議論を深めるための材料となれば幸いである。

初めはれいわ新撰組の政策内容に即したテーマを設けるが、後半はそれ以外の研究テーマについても随時取り上げて深掘りしていきたい。それらも合わせて読んで頂ければ、政策実現への足掛かりになると思う。

税と社会保障のあり方について各政党の反論に耐えうるほどの答えを持つ必要がある。山本太郎氏が総理大臣になるための条件である。

消費税廃止を目指すれいわ新選組

れいわ新選組の政策マニフェストの中には、税と社会保障の考え方について次のような公約を掲げている。

GDPの6割を占める個人消費を活性化させることが、景気を回復させ、経済成長を促します。現在の輸入物価高騰を抑えるためにも、消費税は廃止し、インボイス制度の導入も撤回します。そして消費税の増税と並行して軽減されてきた法人税の累進化、所得税の累進強化、金融資産課税の導入などをすすめます。再分配を強化し格差をなくすとともに、景気を自動的に安定化させる税制改革を目指します。

● 消費税廃止とインボイス制度の導入撤回

● 法人税の累進化、所得税の累進強化、金融資産課税の導入

● 適切な税制改革で、再分配を強化し格差をなくすとともに、景気を自動

的に安定化させる(ビルトイン・スタビライザー)

本稿では、れいわ新選組の目玉政策である消費税と日本経済について考えることにする。読者が最も望んでいる政策といえば、安定した経済生活であろう。そこで、れいわ新選組が掲げる消費税の減税・廃止のメリットについて詳述する。他方、消費増税を推奨する専門家もいる。双方の意見を踏まえた上で、税と社会保障のあり方についても考えていく。

山本太郎氏はここ数年、労働者の給料低下と物価高騰により生活が苦しくなっている状況を改善したいと考えていた。真っ先に打ち出したのは消費税の減税、その先は廃止という方策を提案している。最終的に消費税を廃止すれば、5年後・10年後の日本は個別の労働者の賃金が上がり、使えるお金が増えるという好循環を生み出すと言う。日本の景気がよくなり、格差を是正することができると主張する。結果として、経済成長を促進させることができるからだという。

では、山本氏はなぜ消費税廃止を政策に掲げるのか。冒頭の2つ目のYouTube動画『文藝春秋PLUSチャンネル』から、山本氏の主張を取り上げていこう。

山本太郎(以下、山本) 私たちはこの国の30年の衰退を考えた時に、その原因・戦犯を探した場合に、これは消費税が非常に大きな割合を占めるだろうと思っています。一人一人から罰金を取っていたと。消費をするたびに、ってことですよね。当然、これは消費が弱りますと。ということで、消費は弱れば売り上げを減らしていく事業者も増えていくわけで、それで回らなくなるのは当然のことですよね。国内空洞化に拍車をかけたという原因があるとも思っていますから。そう考えた場合に消費税は減税しなければならないというのは当然のことだと思っています。で、消費税減税っていう部分が「税収がいくらあるから減税できるんだ」とかの話のレベルではないんですよ、はっきり言っちゃえば。逆に言っちゃったら、積極財政できますと、言っている。要は国が積極的に世の中にお金が回っていない、「不況」と言われるような状況だったり、「格差が広がってます」という状況の時には積極的に国がお金をつくり、それを投下していくというのが経済政策として当たり前なわけで。そう考えた時に、30年で先進国唯一経済を衰退させ、国民を貧困化させた国であるならば、これを立て直すために必要なものということを考えた時に、これは消費税廃止するのが当たり前なんですよ。だって、消費税、これ、あの、「社会保障を支えるために必要です」と言われているけど、「実態は違うだろ!」と。一部が使われているけど。でも、そのために税金はつくられたわけじゃないだろ、そもそもということですよね。それを考えた時に、「だったら、税収が増えたわけですから、今回は10兆円くらい使えますからね?いくらぐらい使えますかね?」みたいな話の議論に入ってちゃダメなんですよ。「何、一緒に乗っかってんの!?」っていう話なんですよ。逆に言ったら、「財源には、これは税収から見た場合に限りがありますよね?」というところでの議論を矮小化しているのを手伝いしかしていないことになるぞ、ということなんですよ。違うんすよ。これだけの状況、ジャパン・アズ・ナンバーワンと呼ばれた日本をここまで食いつぶして、ここまで衰退化させてしまった時に、もう一度社会を立て直すという時の軍資金は、当然、これは、国債発行ベースで行かなきゃダメなんですよ。当たり前のことなんですよ。そこに対して、「103万円の壁で。7兆円必要です8兆円必要ですということに対して、「前の税収はこれだけ増えましたからね。これは使える話じゃないですか。」みたいな話にしていっちゃうと、これは国民の中で、税収の中でやらなきゃダメなんだ、ていうような。私、これは誤った考え方だと思っているんですけども。逆に言ったら、それを強化していくということになるんじゃないかと、いうふうに思ってます。

広野真嗣(以下、広野) あの、人によっては山本代表が言われている財源のお話、いまのご説明はつまり財源を言うフェーズにはないんだと。まずは経済を再生させるために財源を抜きにして国債発行してでも経済を良くしていこう、ということですよね。で、その際に「財源大丈夫ですか?」と心配する人も確かにいると思うんです。その場合は国債を発行していくことで底を見出ていくという考え方?

山本 あの、説明する前に「財源どうするんですか?」と言われた場合に説明の仕方は二つあると思うんですよ。多くの国民がやはり財務省だったりとか他にメディアからの一方的な情報によって「この収入からしかお金を出しちゃダメなんですよ。」というような考え方に捉われちゃっているんですよと。一般家庭と国家という主体をごっちゃにしちゃっているんです。

広野 なるほど。

山本 そんな話、ありえませんからね。だって、国家は通貨を、お金を作り出すことができる主体ですよ、という。全く存在が違うわけですねって考えた時に、これはごっちゃにできる話ではないのに、ある意味で洗脳されてしまっている人が多い。だから、説明は二つ必要なんですよね。例えば、税財源がありますと。その話になった場合はあるとこから取りましょうと。じゃあ、どっから取りますかと考えたら、大企業は過去最高益ですね。何年もたたきだしてますね。じゃあ、ここに対しての優遇措置というものをなくす・緩めるということにしていきましょうと。緩めるといっても、規制していきましょうと。というような形で、例えば大企業優遇を止めた場合に、とか、例えばですけど、金融資産、他にも金融所得というところに対して課税をしていくということになれば、消費税を止める、26、7兆円ぐらいの金額が出てきますよね。という話になると思うんです。で、一方で、これは必ずそういった形で、例えばですけれども、様々な、「持ってるところから分捕るんだ!」というようなやり方じゃなくても、やれるんです。という説明で国債発行ですね。ただし、お金の量、私たち(れいわ新選組)は消費税廃止だけじゃなくて、悪い物価高が収まるまでは「10万円給付を季節ごとに出すべきだ」と言っています。ある意味でそういうような社会にお金が流れるというような景気が過熱しすぎるというような状況に陥った時にはどうするべきかということに対しても説明しなければならないですよね。じゃあ、その時にどうしますか?って言ったら、日本国内で事実上行われていないような法人税の累進税化というものに移行していくと。これをビルトインスタビライザー(built-in stabilizers)※、景気安定装置としていくことによって、景気が上がっていくときには当然利益が大きくなっていったときには%が上がるけれども、利益が下がったときには%が低くなっていくっていう。ある意味で税制の公平をビルトインしていきながら、世の中に溢れそうなお金を吸収していく、間引いていく、ということをやる必要があります、と説明しています。

※ ビルトインスタビライザー(built-in stabilizers)とは、財政が結果的に経済(景気)変動を緩和する様に作用する(自動的に調整する機能を果たす)という意味の言葉。(グロービス経営大学院 MBA用語集より)

広野 儲かったところ、取れるところをきちんと取れるようにすると。所得が上がったところからですよね。という考え方だと思うんですけれども、景気が循環に促していくことを目指す、そのために減税するということであれば、消費税だけでなくて法人税や所得税もやめちゃう。税金全部やめちゃうということでも賄える気がしちゃうんですけど。

山本税金をすべて止めるということになってしまうと、お金の価値の何を証明するものですか、ということになっちゃうんですよね。だから、税金というのは無税でいいという話にならないんですね。やっぱり、国家が認めた紙は何なんですかって言ったら、国に支払わなければならないお金というものに通用する。それが日本銀行券なんですよ、と。だから、納税というものは意味があるということですよね。無税にできる話じゃない。ただ、世の中に供給されるお金、回っているお金を増やす・減らす。減っている時は不況なのでそれを継ぎ足す必要がある。でも、継ぎ足したことによって経済活動がより活発になる。増えすぎる場合にはインフレが行き過ぎる可能性があるから、これは間引く必要があると。増えすぎたお金を減らし、減り過ぎたお金を増やしていくというような景気の調整を行うのが税金であるということですよね。

山本氏の政策に関する主張の内容を以下の通りにまとめよう。

1.個人消費の活性化のためには消費税廃止(0%)を断行する

2.財源確保の原資は大企業の内部留保金に課税する

3.法人税の累進税化を行う

4.インフレ時代において物価高騰が収まるまでは一人当たりに10万円給付を季節ごとに出資する

さて、この中で再三にわたり政策提言をしてきた山本氏の「消費税廃止」について議論の内容を掘り下げていく。そのためには消費税減税及び廃止を訴える者と増税に賛同する者の意見を取り上げなくてはならない。

消費増税はこんなに危ない?

まず、消費税減税及び廃止を提言する論客の視点から伺っていこうと思う。山本氏が過去に対談した専門家の中で参考にした人がいる。社会工学者の藤井聡氏だ。

藤井氏は元々土木工学や社会工学を専門とし、日本の公共政策として道路や新幹線などのインフラ整備を強化し、国土強靭化計画を推奨していた。また、第二次安倍晋三内閣の内閣官房参与を務めたことから、日本の景気を底上げするための経済政策についても発信を続けている。

消費増税反対botちゃんの『マンガでわかる こんなに危ない!?消費増税』(ビジネス社)は著者が消費増税に関する本を読み漁り、その危険性を漫画で描き、増税に反論する立場をとっている。

主人公の女子高生の高橋あさみは消費税について学習しつつ、政治家や官僚、マスコミ、学者などの対話を通じて消費増税の危険性を指摘し、反対運動を行うという物語になっている。この漫画には先述の藤井氏が解説を手掛けている。

藤井氏は1997年に消費税を3%~5%に引き上げた時に景気が低迷した事例を取り上げ、増税がいかに個人消費を冷え込ませる結果になったかを指摘する。

< 当たり前ですが、私たちは皆、お金を「稼ぎ」ながら生きています。「稼ぎ」、つまり「所得」が多ければ豊かになりますし、減れば貧乏になります。

日本人は戦後一貫して「所得」を増やして、裕福になってきました。しかしそれはあくまでも、一九九七年に消費税を三%から五%に増税する「まで」の話。

増税以降、私たちは裕福になるどころか、ますます「貧乏」になっています。

図1をご覧ください。これは、「GDP」(国内総生産)という数字ですが、これは要するに一年間の日本のすべての経済主体の所得の合計値。それは私たちの経済的な「豊かさ」を意味しているものです。

ご覧のように「GDP」は、一九九七年の消費増税まで一貫して増加し続けていたのに、一九九七年の増税を境に徐々に減少しています。これは、一九九七年の消費増税の後、私たちは貧困化していったことを示しています。>

< 図2には、そのことがよりストレートに表れています。

これは一世帯当たりの平均年収の推移のグラフですが、ご覧のように、一九九年に消費増税が行われてから、激しく下落しています。増税直前と比べるなら、私たちの平均年収は消費増税後に約一三〇万円も減ってしまったののです。>

上記の2つの図表は藤井氏が『「10%消費税」が日本経済を破壊する』(晶文社)の中で、名目GDPと平均所得金額の推移を独自に作成したものである。これらの図表をみる限り、消費増税によって日本の平均所得金額が低下していることがわかる。

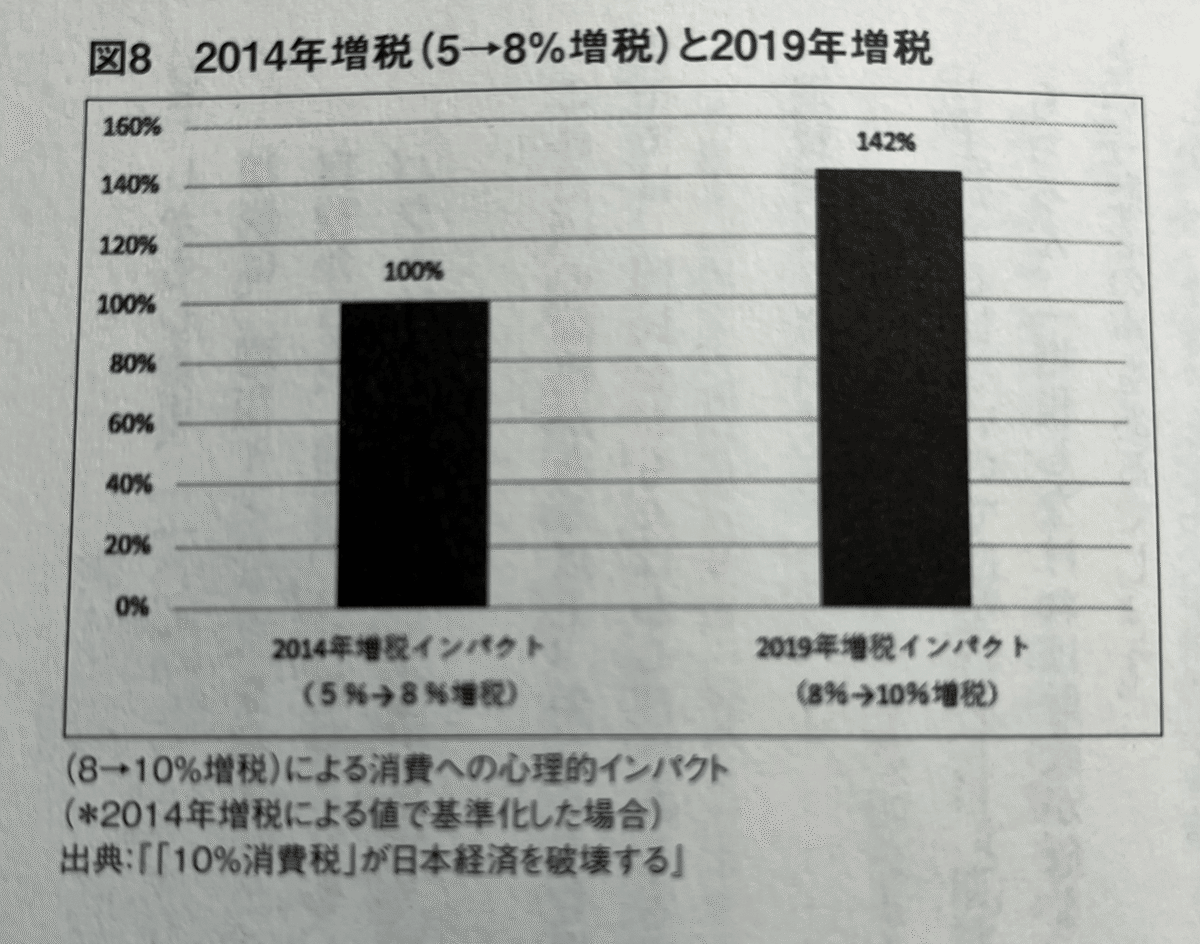

さらに、藤井氏は5%から8%へ、さらに2019年(当時)に10%へ消費税率を引き上げる政府の見解について消費行動がさらに冷え込むことになると指摘した。

< 消費税が八%の場合、税額がいくらになるのかを計算するのは、多くの消費者にとってややこしいもの。ところが「一〇%」の場合、話は別。「一〇%」ならば、どんな値段でも、誰もがいとも容易く税額を計算できます。(例えば、七八八〇円の八%の計算はややこしいですが、一〇%ならすぐに「七八八円」と計算できてしまいます。)

この「税額の計算の簡単さ」が、人々の消費行動に大きなブレーキをかけるのです。

そもそも、消費税がいくらなのか曖昧な状況では、消費税の心理的インパクトも限定的であることが、これまでの心理学の研究でも明らかにされています。いくらかわからないので、多くの人が買い物の時に消費税を「軽視」ないしは「無視」してしまうからです。

ところが、「一〇%」になると、誰でもすぐに税額が計算できてしまいます。だから、万人が、買い物の時に逐一「消費税」のことを意識し、考え、考慮してしまうことになります。

その結果、「一〇%」の消費税は、消費税の罰金効果(=消費を冷え込ませる効果)が格段に大きくなるのです!

実際、京都大学で行った「増税に対する反応」を測定するための心理実験の結果から、前回の二〇一四年の八%への増税より、今度の一〇%への増税の方が、「消費に対する罰金効果」は、一・四二倍にまで拡大するであろうことが実証的に明らかにされています(図8をご参照ください)。この点を踏まえるだけでも、一〇%増税が日本経済に「悪夢」をもたらすことがクッキリと浮かび上がってくるのです。>

実際に2019年に消費税は10%へ引き上げた。その後の日本経済の動向はどうなったかについて後述する。

余談だが、藤井氏は国民の税負担を否定していない。好景気に沸いている状況では税負担を行っても財政を賄えるため問題ないが、低成長時代の現代では消費者の心理を萎縮してしまうため、個人消費の活発化をするためには消費税の減税及び廃止を掲げている。この指摘を踏まえた上で、中長期的な経済政策を打つ必要があるのだろう。

消費増税を巡る大企業と中小零細企業の経済的”落差”

10%の消費税に引き上げたことで日本の産業の行く末はどうなるのか。消費税の問題に長年取り組んできたジャーナリストの斎藤貴男氏は『ちゃんとわかる消費税』(河出文庫)の中で、消費税が大企業にとって有利な状況になり、中小企業にとっては明らかに不利な立場になると喝破する。

< 消費税は「大企業に有利」で、「中小零細がかぶらなければいけない」性格の税制です。もちろん個別具体的に正確を期すならば、それほど単純ではないことにも留意しておく必要はあります。

しかし一般論として、企業規模がでかければでかいほど、従業員が大勢いて仕入り先がたくさんある。ということは、税の負担を押し付けることのできそうな相手の選択肢が多い。商店街にあるカバン屋さんには、取引先が一つか二つしかないかもしれない。そんなふうだと、逆に問屋さんの側の方が力関係で強い場合もあって、「じゃあ、もうおたくとは取引しないよ」と言われかねませんよね。そうすると、そのお店は八方塞がりになってしまうわけですね。一体これで、どうやって儲けを得ればいいのか。いえ、生活していったらよいのでしょうか。

消費税増税をめぐる議論にはこうした、市井の人間一人ひとりの営みに対する視点が決定的に欠けています。いつもさらなる増税を控えて戦々恐々、将来を悲観して、生きた心地のしていない事業主が今、この日本にはいくらでもいるのです。マスコミがほとんど取り上げないので、みんなが知らないだけです。>

さらに、斎藤氏は消費増税を行うにあたっての「逆進性」に目を向かなくてはいけないと主張する。「逆進性」とはいったい何なのか?

< 年収1000万円の人が1000円の商品を買って消費税を払うのと、年収300万円の人が1000円の商品を買って税を払うのでは、負担の度合いが違います。

大金持ちも貧しい人も胃袋の大きさは変わりません。もちろん、大金持ちは贅沢なものを多く食べるとか、そういったこともあるけれど、だからと言って、貧乏だから食べないで済ます、というわけにはいかない。そうすると低所得者の方が、どうしてもエンゲル係数が高くなるわけです。

生活をしていく上でどうしても買わなければならないものというのは、誰でもそんなには変わりません。必要なものを買うのにお金がかかるのは仕方がないけれど、それについてくる消費税の収入に占める割合は低所得者ほど高くなるから、貧しければ貧しいほど税の負担が重くなる。これを「逆進性」と呼びます。>

つまり、現代の富裕層は税負担をしても痛くも痒くもないが、中間層や貧困層は所得が低くければ低いほど税負担が重く感じるというのだ。

斎藤氏は続ける。

< 逆進性を強調した反対論として、「増税をすると、一世帯当たりの税負担が〇万円増えます」みたいなことが盛んに言われます。

日本生活協同組合連合会が2018年3月に発表した「消費税しらべ

」(図3)によると、17年の1世帯当たり消費税負担額は、平均で24万145円でした。前年の16年より4111円減少した格好ですが、収入に占める割合は3.79%で、ほぼ横ばい。所得階層別だと年収400万円未満の世帯は前年より0.51ポイント増の5.72%となり、1000万円以上の世帯(2.80%)の2倍を超えている結果が浮かび上がっています。絶対額が減ったのに、負担の程度は大きくなったのは、実質賃金の水準とか、さまざまな要因があるのでしょう。

以上の数字は、そして当然、消費税率が8%になる以前より、はるかに大きくなっています。たとえば2013年の調査では、400万円以下世帯が3.48%、1000円以上世帯では1.92%でした。ダメージはどんな階層にも及びましたが、所得の低い層ほど大きな負担を強いられた実態が、さらに10%へと引き上げられるのです。400万円以下世帯の負担率は、きっと8%の時を上回るのではないですか。

――と、消費者サイドに寄った立場での反対論も大切です。ただ、生協の調査はあくまでも、組合員が1年間つけた家計簿をもとに、消費支出から非課税支出(住宅費や教育費など)を除いて税額をはじいてみただけのものです。こういう単純な方法だけだと、本質からの議論をそらしてしまいかねない部分があることを忘れてはいけません。

実際には、増税されてもたとえば大手スーパーの値段はあまり変わらない可能性も高いのです。生協式の計算では消費税を消費者が負担しているように見えても、それは帳簿の上でだけの話で、実は値段を据え置いたスーパーがその分の負担を仕入れ業者に押し付けていたりしているかもしれないわけです。>

では、最新の調査はどうなっているのか。少し古いデータだが、2020年に行った「家計・くらしの調査」と「消費税しらべ」での調査結果は次の通りだ。

【家計・くらしの調査】

<収入>

■世帯収入の月額平均※は前年比14,541円減少の634,107円に。年代別で増減に差も

組合員モニターの2019年と2020年の収入を比較したところ、2020年の収入月額平均は634,107円と2019年より14,541円低い結果となりました。年代別で見ると増減があり、30代以下では48,208円増加している一方で、40代では5,556円、50代では31,469円、60代は31,323円減少しています。

※世帯収入の月額平均は、年収を12ヵ月で割った金額です。

<支出>

■消費支出の月額平均は前年比約17,000円減少。「食費」が増え「外食費」が減少。

コロナ禍で交際費・娯楽費減少の影響を受けてか、その他消費支出は30代以下を除き減少

2020年の全体の支出(月額)は349,538円で2019年より約17,000円減少しました。年代別に見ると、50代以上は20,000円以上の減少が見られましたが、40代以下の支出額の減少は極わずかでした。支出費目別では、ステイホームが影響してか全世代で食費が増え、外食費は減っています。また、コロナ禍で交際費・娯楽費が減少したためか、「その他の消費支出」は30代以下を除き減少し、特に50代以上では20,000円以上の減少となりました。

<収支>

■年間収支平均は600万円未満の世帯で赤字に。400万円未満世帯では約35,000円赤字が増加

年収別に2019年と2020年の年間収支平均を比較したところ、世帯年収600万円以上の世帯で黒字幅が大きかったことが影響し、全体では778,006円の黒字となり、2019年より約23,000円高い結果になりました。年収別に見ると、600万円未満世帯では2019年同様2020年も赤字となり、400万円未満世帯では約35,000円赤字が増えていることがわかりました。

【消費税しらべ】

■消費増税の影響で全体の税負担額が増加。所得の低い世帯ほど負担率が高くなる傾向

2020年の消費税額の月平均額は23,696円と、前年より2,181円増加しました。新型コロナウイルスの影響で軽減税率適用の食費が増加し、交際費、娯楽費などを含むその他の消費支出や外食費など10%課税となる支出は抑えられましたが、全体で見ると税負担額が増加しました。2019年10月の税率引き上げの影響が数値に反映したものと思われます。

また、消費税負担額と収入に占める割合をみると、所得階層が低い世帯ほど負担の割合が高い傾向にあります。

この時期は新型コロナウイルスの感染拡大により消費行動が抑制され、経済活動はさらなる停滞を招いた。1世帯当たりの平均所得も前年比(2019年)より14,541円減少の634,107円となるから、ごく一部の富裕層を除いた日本国民は大抵の場合、家計の厳しさを如実に表れたことになった。

2025年になり、コロナはひとまず沈静化しつつあるが、それと引き換えに物価高騰の波に飲み込まれ、家計を圧迫する人々の声が増えている。

2025年1月9日付の日本経済新聞によれば、実質賃金の伸びが鈍く、物価高に対応できない状況が続いていると報じる。

< 厚生労働省が9日発表した2024年11月の毎月勤労統計調査(速報、従業員5人以上の事業所)は、名目賃金から物価変動の影響を除いた実質賃金が前年同月より0.3%減った。物価上昇に賃金の伸びが追いつかず4カ月連続のマイナスとなった。

名目賃金を示す現金給与総額は30万5832円で3.0%増えたものの、消費者物価指数(持ち家の帰属家賃を除く総合)の伸び率が3.4%と上回った。11月はコメや野菜など食品の価格上昇が目立ったほか、政府による電気・ガス代の補助が縮小したことが影響した。

実質賃金は22年4月以降、夏季賞与の押し上げ効果があった24年6月と7月を除いてマイナスが続いている。

現金給与総額のうち基本給を中心とする「所定内給与」は2.7%の増加と32年ぶりの高い伸びだった。企業の賃上げや最低賃金の引き上げの効果が出ている。一部企業では冬季賞与の支払いが始まったとみられ「特別に支払われた給与」も7.9%増えた。

厚労省の担当者は「物価の動向は見通せないが、賃金は着実に伸びている。賃上げが継続する環境を整える必要がある」としている。>

特に我々の食生活を支える野菜やコメなどの食料品が高騰していることは家計をさらに圧迫することになる。頭を悩ませる人々が大勢いる。それを踏まえた上で、山本太郎氏は消費者たちの経済状況と大手・中小零細企業の売上状況を把握した上で短期的に消費税廃止を決行するかを判断すべきであろう。中長期的な視点で財政をどう健全化させるかはその後の話になる。

”消費税を滞納する奴らなど潰してくれ” ーある税務署員の告白ー

斎藤氏は取材の過程で、ある税務署員の話を聞いて衝撃が走ったという。彼とのインタビューで次のような内情を告白した。

< 都内某所で大規模税務署の中堅議員に会った。氏名も肩書も明らかにできない。消費税の徴収に関する当局の方針や態勢を話してもらった。

「長年にわたって消費税を滞納している納税義務者を、税務署の最前線では、”優良事案”と呼んでいます。取り立てれば上に褒めてもらえるからで、しかも手段を選ぶ必要はないとまで指示されている。倒産や廃業に追い込む結果を招いても構わない、いや、消費税を滞納する奴らなど潰してくれ、などというセリフさえ、署内では当たり前のように交わされているんですよ。変な言い方ですが、そういう発想が税務署の文化のようになってしまいました。」

国税庁は一九九八年度から、あらゆる税目の中で消費税の徴収を最優先する”消費税シフト”を敷き続けている。税率が三%から五%へと引き上げられ、かつ不況が深刻化した前九七年度に新たな滞納が対前年比で二五%ほども激増したのが契機だった。山一證券や北海道拓殖銀行などの破綻が相次いで、”貸し渋り”はおろか、”貸し剥がし”まで横行した時期のこと。ややあって九九年度の会計検査院報告に、このままでは<消費税に対する国民の信頼を失いかねない>と指摘されるに及んで、全国各地の税務署では担当外の職員までが消費税の徴収に振り向けられ、「法人税の調査はさておいても消費税を」の檄を飛ぶようになっていったという。

税務署員は続ける。

「この間には特定の税目だけを追いかけるやり方はよくないという議論も出て、やや大人しくなった時期もなくはなかったのですが、二〇〇〇年代後半になって、またぞろ税率アップが重要課題になってきたせいでしょう。とにかく消費税の調査は早期に着手せよ、という大方針が下りてきています。若い署員の中には、例の裁判の存在さえ知らない人が少なくありません。消費税が消費者からの預かり金ではないと国税庁自身が主張して導いた東京地裁の判決なのに、ろくに教えてもいないのですね。

もちろん現場にはいろいろな人がいます。無理がありすぎる税制だから滞納が増えるのだと理解している人は、でも、全体のせいぜい半分くらいかな。国税組織としては納税者の事情はどうあれ滞納イコール悪、罪、であり、それを減らす職務は絶対の正義という考え方なので、今では猶予だの分納だなんてふざけるな、何が何でも差し押さえだって署員が珍しくもないんです。

本来はそれなりの手続きが求められる制度なのですよ。予告の書面をできれば手渡し、それでも誠意のある対応がない場合に限り副署長や上司、審理担当者らを交えた審議会を開いて協議して、これは悪質だと判断せざるを得ないとなって、初めて実施できるのが差し押さえという強硬手段なのです。だけど近年は、手続き自体が形骸化している。税率が五%の現状でもこんな具合ですから、もしも一〇%とか一五%なんてことになったら、いったいどうなってしまうことやら。消費税の徴税はほとんど高利貸の取り立てと化すのか、そうなる前に、みんながダウンしてしまうのか」 >

※太字は筆者強調

この証言は2019年に斎藤氏が取材した当時の税務署内の決め事を初めて告白したものである。我々の知らない所で企業に対する徴税への重圧をかけていたことは紛れもない事実だろう。2020年代に入った今も同様のやり方を全国各地で実行しているのだろうか。消費税が一部の対象品目に10%をかけている今、税務調査で泣き寝入りをしている企業はあるのだろうか。

少なくとも、山本氏は過去の税務署員の証言をもとに議論の題材にすべきではないかと思う。

自民党と財務省が消費税減税をしない理由 ー江田憲司の証言ー

日本の国会論戦では消費税を巡る答弁が行われているはずだ。これだけ国民の生活が苦しい状況にあるにも関わらず、自民党政権は消費税を減税する見込みすら出ていない。これはなぜだろうか。生活実態を把握していないのか。あるいは財界や官界の顔色を窺っているからなのか。

自民党の動向について、ある政治家の話が参考になる。通産省(現・経済産業省)出身の江田憲司氏だ。『自民党の正体 亡国と欺瞞の伏魔殿』(宝島社)でフリーライターの坂田拓也氏のインタビューに応じた際に、江田氏は「増税をしなければ、日本は財政破綻する」という主張は噓八百だと断じる。

< 日本の国と企業の金融資産は総計9700兆円に上ります。およそ1京円です。個人(家計)金融資産は2140兆円、企業の内部留保は600兆円まで増え、対外純資産は418兆円、外貨準備高は184兆円に達し、経常収支は20兆円の黒字です(数字の出典はすべて財務省)。

財務省はこの30年間、財政危機を煽り続けてきました。しかしそれは、借金ばかり強調して資産があることに触れない、きわめて恣意的な主張です。繰り返しますが、現時点で日本が財政破たんすることはありえません。

国債市場から見ても、日本の財政破たんリスクは低く推移しています。破たんに対する保険であるCDS(クレジット・デフォルト・スワップ)の料率は、低ければ低いほど破たんリスクが小さいことを示しています。日本は米国(0.38%)、英国(0.33%)、フランス(0.24%)より低い0.23%。国債市場は、日本の財政破たんリスクをほぼ0%だと考えているのです。(2024年1月時点)。

(中略)

日本は世界最大の貯蓄超過国であり、世界最大の経常黒字国であり、外貨準備も世界最高である。日本国債は、国内できわめて低金利で安定的に消化されている。そして日本や米国など先進国の自国通貨建て国債のデフォルト(債務不履行)は考えられない――。

財務省は海外に向けて「日本は財政破たんしない」と主張しているのに、国内では財政危機を煽っているのです。完全な二枚舌です。

財務省が財政危機を煽る理由は消費税を上げるためです。法人税でもなく、所得税でもなく、それが消費税であるのに、財務省と自民党の「貸し借り」を抜きには語れません。>

その上で、江田氏は消費税を徴収した分の金額を法人税で埋め合わせをしていると指摘し、これに自民党が財界との”貸し渋り”を行っているという。大企業に対して優遇措置を取る不公平な税制であると指摘する。大企業の法人税の負担率を事例に出した。

< 例年、自民党への献金額上位は大企業が加入している業界団体と、個々の大企業で占められています。

1位は日本自動車工業会で7800万円、3位は日本鉄鋼連盟で6000万円。以下、石油連盟5000万円、不動産協会4000万円と続きます。

個々の大企業は、自動車メーカーはトヨタ自動車5000万円、日産自動車3700万円、ホンダ2500万円。電機メーカーは日立製作所3500万円、パナソニックホールディングス2850万円。他に住友化学5000万円、キャノン4000万円・・・・・・(2022年)。

個々の企業で目立つのは、歴代の経団連会長企業がずらりと並んでいることです。多額の献金をしなければ経団連会長になれず、一度なれば多額の献金を続けなければならないように映ります。

大企業による多額の献金に対する「恩返し」は、大企業に対する法人税の優遇です。

法人税の実際の負担率を企業規模別に見ると、資本金1000万円以下が14.6%、資本金1億~10億円以下が19.8%に上がります。企業規模が大きくなれば担税力が上がるため当然ですが、資本金100億円超の大企業の負担率は12.8%。中小企業よりも、零細企業よりも負担率が低いという、あり得ない状況なのです(財務省資料)。

しかも個々の大企業で見れば、法人税ゼロの企業もあり、3.0%、3.6%、3.7%・・・・・・と、負担率がきわめて低い企業が並びます(『東洋経済』の「3年平均で法人税負担率が低い企業ランキング」2019年12月6日配信より)。

理由は、大企業に対して優遇措置が採られていることです。毎年末、自民党の税制調査会が様々な租税特別措置をつくり、大企業の税負担を軽減する結果、きわめて不公平な税制になっているのです。

(中略)

自民党は大企業と富裕層の「多額の献金」と「組織票」に支えられ、その「恩返し」として法人税を引き下げ、富裕層への課税強化を回避しているのです。

財務省は、自民党が希望する法人税引き下げと富裕層への増税回避を呑む代わりに消費税を引き上げ、自民党はそこには触れません。これが「貸し借り」です。

歴史的に見ても、この「貸し借り」は一目瞭然です。

1989年に消費税が導入された時、法人税(国税)の基本税率は40%でした。その後、消費税は増税が繰り返されて10%まで上がる一方、法人税は引き下げが繰り返され、現在は当時のほぼ半分である23.2%です。

自民党と財務省の貸し借りが続いてきた結果、基幹3税(所得税・法人税・消費税)のうち、消費税の歳入額が最も多くなり、23兆円8000億円に上ります(2024年度一般会計当初予算)。庶民を苦しめる消費税の引き上げは、自民党にとっても財務省にとっても、一般国民は「サイレント・マジョリティー」(物言わぬ大多数)でしかないことを雄弁に語っています。

私は通産省(現・経産省)出身のため、より強く感じますが、財務省はきわめて政治的な役所です。

財務省の官僚は、東大法学部出身者で占められて主流を成しています。官僚として好んで付きあうのは大手メディアの政治部の記者であり、経済部の記者ではありません。財務省は他の役所と異なり、彼らから必要な政局の情報も取り、時には、その政局にも主体的に関わろうとします。

また財務省は、自民党政治家の要求に応じて予算を割き、その代わりに財務省の権限は温存され、天下り先等も確保されています。これも「貸し借り」です。日本は財政破たんしませんが、1000兆円を超える借金の額自体は巨額です。これは、自民党と財務省の歪な貸し借り勘定の結果、増えたとも言えるのです。>

※太字は筆者強調

重要な論点だ。長年にわたって自民党と財務省内での「貸し借り」を続け、大企業への優遇措置を取り続けたことだ。大企業を中心とした主幹産業は経営に必要な資金を献金によって賄い、国民が支払った消費税の徴収分を法人税に割り当てることで負担を軽減してきた。そのおかげで大企業はビジネスがしやすくなり、どんどん稼いでいった。稼いだ金額分を下請け企業にトリクルダウンという手法で用いるはずだった。だが、それが行われることなかった。内部留保に当てたのだ。

これに自民党も大企業を後押しする形となったわけだ。これでは市井の人々が憤りの感情をむき出しにするのは当然といえまいか。

森永卓郎と野口悠紀雄の”低賃金”に関する見解の違い

2025年1月28日に惜しまれつつ逝去された経済アナリストの森永卓郎氏は『ザイム真理教』(三五館シンシャ)で、「実質賃金が上がらない理由は何か」についてテレビニュースでコメントを求める機会があった。番組には経済学者の野口悠紀雄氏もゲストとして出演したのである。

森永氏は再三にわたって消費増税を煽る財務省を「カルト教団」と断定し、国民を貧困化するための政府機関だと言い続けていた。

森永氏はNHKの「おはよう日本」に出演し、賃金低下の原因について「消費税を上げたからだ」と指摘した。これに対し、野口氏は「製造業中心の企業の生産性が問題だ」と述べた。この違いは何なのか。

< グラフを見れば誰の目にも明らかなこの事実はタブーのようだ。私は2022年1月にNHKの「おはよう日本」という朝のニュース番組の取材を受けて、「賃金が上がらないのはなぜか」という質問に、「消費税を引き上げたからだ」という回答をして、それがそのまま番組で放送された。

放送直後にネットがバズッた。私の見立てが新鮮だったからではない。賃金低下は、消費税の引き上げが原因という見立てを、NHKが放送したことが驚きだというコメントが広がったのだ。

その騒動には後日談がある。NHKはニュースWEBといって、ニュースで報じた内容を文字に起こして配信するサイトがある。私のコメントは、放送後すぐに文字配信される予定だったのだが、NHKから何度も延期の連絡があり、最終的に掲載されたのは1カ月くらい経ってからだった。しかも私の翌週に放送された大蔵省出身の野口悠紀雄氏のコメントとともに紹介されたのだ。

結果がどうなったのかを知っていただくために、掲載された記事を引用しておこう。

森永卓郎さん

私は、賃金が上がらない大きな理由は、消費税率の引き上げであることは実質賃金をみれば明らかだと思います。

1997年に税率を3%から5%に引き上げ、そのあとも2回引き上げた結果、すべてそれが実質賃金に反映されているというわけです。

消費税率を上げて、実質所得が減るので企業の売り上げも減るか伸びなくなって、結局賃上げできないという悪循環をずっと続けてきたというのがこの四半世紀の日本です。

野口悠紀雄さん

賃金が上がらなくなった理由は、製造業分野で、中国と価格競争をしたことでしょう。特に鉄鋼業において、1990年代後半に現実問題となりました。中国で生産される安い鉄鋼製品に押され、日本の基幹産業だった鉄鋼業が危機的な状態に陥ったのです。

(中略)

日本も、本来は、技術革新と産業構造高度化によって、製品を中国と差別化することが必要だったのですが、それができなかったために、「安売り戦略」を取らざるをえず円安に依存して、産業構造を変革する努力を怠りました。

賃金が上昇しなかったのは、こうした従来の産業構造と社会の仕組みを温存したかったからだと考えます。

野口悠紀雄氏は、消費税の引き上げについて一切触れていない。また、掲載された分量には、大きな違いがある。私のコメントは191文字だが、野口氏のコメントは1017文字もあるのだ。私がしゃべったコメントが短かったわけではない。グラフのデータも提供している。この野口悠紀雄氏との扱いの差が、いまのマスメディアのスタンスを象徴しているのだろう。>

※太字は筆者強調

森永氏は財務省内のタブーにあえて飛び込む形で消費税率を引き上げたことを問題視したと主張した。これに対し、野口氏は中国・韓国・台湾などの東アジア諸国の生産高と比較し、日本がデジタル産業に移行するのが遅すぎたことが低成長・低賃金状態であると述べた。

森永氏は野口氏が消費税について一切触れていないことに疑問を持ったのだ。大蔵省(現・財務省)出身の野口氏は古巣から組織内のタブーを漏らさないよう固く口止めされていたように思う。でなければ、財務省に反抗する態度を見せたと睨まれ、何らかの措置を取るつもりでいたのだろうか。上述のコメントから読み取れることは野口氏が財務省の論理に同調したということにならないか。かくして、真相は藪の中のままだ。

NHKは番組終了後に文字配信を決行すべきかどうかに1か月程延期をしていた。これも財務省の顔色を窺ったのではないか。森永氏はマスメディアも財務省に忖度する態度を示し、彼曰く「ザイム真理教」の手駒になっていると言うのだ。果たして、財務省は世論からの批判にどう応えていくのか。

増税派の財政学者 井手英策の主張

ここまで消費税増税に反対の立場をとる有識者の意見を取り上げてきた。

最後に、増税を推進する専門家の主張を取り上げていきたい。財政学者の井手英策氏だ。井手氏は母子家庭に生まれ、貧困生活を送ってきた経験から日本の財政のあり方が不健全だと疑問を持ち、財政学者への道を歩んだ。

「勤労国家主義・自己責任社会」から「誰もが頼り合える社会・誰もが受益者になる社会」へ転換すべきだと提言する。そのためには消費税増税を積極的に行う必要があるという。井手氏自身は17%に引き上げることを推奨する。理由は下記の現代ビジネス『全国民に批判されても、僕が「消費税を上げるべきだ」と叫ぶ理由」の記事で端的に述べている。

『幸福の増税論』(岩波新書)の中で、井手氏はEU加盟国の税制と社会保障の取り組みを事例に出し、次のように述べる。

< EUでは日本の消費税にちかい付加価値税を「共通税」としており、EU指令にもとづき、標準税率を最低でも一五%にしなければならないこととなっている。実際、加盟国の標準税率は、最低がルクセンブルクの一七%であり、最高はハンガリーの二七%となっている。

このように消費税の税率は非常に高いわけだが、EU加盟国の多くは、日本よりも所得格差が小さい。OECDに所属するEU加盟国のなかで、所得再分配後の所得格差が日本よりも大きいのは、イギリス、ラトヴィア、エストニア、スペイン、ギリシャ、ポルトガルの六カ国だけである。(OECD. Income Distribution Database)。

格差が小さい理由のひとつは、所得税の累進性の強さ、社会保険料の逆進性の弱さだ。日本では税・社会保険料をつうじた格差是正効果が弱かった。ヨーロッパでは消費税の逆進性をおぎなってあまりある、税全体をつうじた格差是正効果が強いのかもしれない。

以上からは、所得税などの累進性を強め、一定の所得以上の負担が頭打ちとなることで生じる、社会保険料の逆進性を改善することが必要だということになる。

この見解には僕も賛成だ。ただし、このことと、消費増税をさけるべきだということとは、同じではない。むしろ、ヨーロッパが実際にそうであるように、消費税をあげつつ、税制の全体である程度の累進性を確保することが大事だということを意味している。

日本の消費税の導入論議のなかで、当時の主税局長の高橋元は、次のように指摘していた。

「消費税は逆進性だと言うけど、逆進性というのは全体としての税制の中で考えればいいわけなんで、数多くの税目があるわけですから、それを組み合わせて全体として税負担が累進的かどうかということを判断すればいいんで、あえて一つの税金だけで逆進性だから不適当だということを決めつける必要もないんじゃなかろうか」(財務綜合政策研究所「昭和五三~五六年の主税局行政」)。きわめて明快な答えである。

もう一点、日本の場合、給付をつうじた格差の是正効果も弱かったことを思いだそう。したがって、税や社会保険料による格差の是正力が弱いとするならば、給付をつうじて格差を是正するという方法も考えられてよい。

付加価値税率の高いスウェーデンの税による格差是正力は二一か国中一四位だが、給付による格差是正力は一位である。同国の格差が小さいことは周知の通りだ。

あるいは、付加価値税への依存が強く、前者の順位が一九位である一方、後者の順位が六位であるフランスは、日本よりも所得格差を示す指標で好成績をおさめている。ようは税と給付の組み合わせなのだ。>

※太字は筆者強調

ここで重要なのは、井手氏が日本の経済状況を見て明らかに貧しくなっていることを把握した。もはや中長期的に経済成長を見込めることすらないと考えている。停滞し続ける日本で一人ひとりの国民がひたすら貯蓄に励みながら、病気から介護まですべて自己責任で行わなくてはいけない状況は残酷だと説く。EU諸国の例を取り上げ、増税で社会保障を強化し、老後の生活を安泰させるほうが得であるという。理想を言えば、消費税率を25~30%に引き上げれば助かることになる。

さらに、井手氏は消費増税をすれば中小企業が倒産するケースが増えるとの懸念について次のような分析がなされている。

< たしかに消費税が五%に引きあげられた一九九七年には、前年の一万四八三四件から一万六四六四件へと倒産件数は増えている。ちなみにデータ上の制約から、以上は大企業もふくんだ倒産件数である。

ただ、この時期はアジア通貨危機が各国に悪影響を与えた時期でもある。企業の倒産が消費増税の影響か、世界経済の混乱がまねいた極度の不況の影響かを特定することはむつかしい。

そこで、二〇一四年の消費増税の前後を見てみると、ここでは中小企業の倒産件数が特定でき、一三年の九七二三件から一四年の五〇六五件へとむしろ倒産件数は減少している。消費増税が中小企業の倒産にダイレクトにむすびつくか否かは、断定できないのが実態である。

たしかに法人税は赤字法人にはかからない。したがって中小企業の七割が赤字という状況を考えると、消費税の前に法人税をあげれば、担税力のある大企業にまず租税負担がいく。

だがこの議論には疑問がある。もし、大企業が中小企業とはちがって、消費税の負担を消費者や中小企業に転嫁できるのだとすれば、法人税を課税しても、同じように大企業は負担をまずしい消費者や、場合によっては中小企業に転嫁するかもしれない。法人税の一部が彼らの負担になるのであれば、消費税よりも法人税が優れているという理屈はなりたたなくなる。>

※太字は筆者強調

井手氏が着目したのは大企業が払った消費税の徴収分を中小企業の経営資金や低所得を中心とする消費者の社会保障に補填すれば、協賛企業である組織を助けることになり、消費者の社会保障に関する給付を補強できると主張する。

また、大胆な戦略としては大企業・中小企業の内部留保金に課税をかけることだと提言する。この論点については経営体力のある大手企業に応分の負担を懇願する一方、経営努力が厳しい中小企業も大企業と同じ負担を強いられるため、企業経営者の間では常に論争が激しい。

井手氏は財務省に対して「忖度」するような学者ではない。味方でもない。「貯蓄ゼロでも不安ゼロ」というスローガンを掲げ、財政の健全化のために「広く負担、広く給付」を提言しているだけだ。

もし、財務省が増税路線を突き進め、徴収した金額を利権の増大と天下りのポストの拡充のために利用しているとするならば、井手英策氏は財務省の組織的体質にメスをいれなくてはならない。消費税17%を実現したいのであれば、真正面から堂々と闘うべきではないだろうか。

本稿では消費税を巡って減税・廃止派と増税派の主張をそれぞれ取り上げてきた。

山本太郎氏とれいわ新選組を支持する読者の方々は、これまでの意見を参考に、政策論議を活発化させていただきたい。

次回の記事は日本の財政について取り上げ、読者とともに考えてみたい。

<参考文献>

消費増税反対botちゃん『マンガでわかる こんなに危ない!?消費増税』ビジネス社 2019

斎藤貴男『ちゃんとわかる消費税』河出文庫 2019

斎藤貴男『決定版 消費税のカラクリ』ちくま文庫 2019

鈴木エイト 古谷経衡 小川寛大 窪田順生 ほか『自民党の正体 亡国と欺瞞の伏魔殿』宝島社 2024

森永卓郎『ザイム真理教』三五館シンシャ 2022

井手英策『幸福の増税論』岩波新書 2018

<参考サイト>

※ 写真は見出し画像として借用させていただきました。この場を借りて御礼申し上げます。

いいなと思ったら応援しよう!