業績復活!?オリエンタルランドの決算分析③ ~原価構造分析~

失敗しない事業計画相談室です。本日も「ざっくり」決算書がわかるための内容をお届けします。本日もオリエンタルランドをテーマとします。前々回は四半期(10月~12月)の大幅増益の理由、前回はその中で単価が占める要因が1/3あることを解説しましたが、今回は原価構造について説明します。

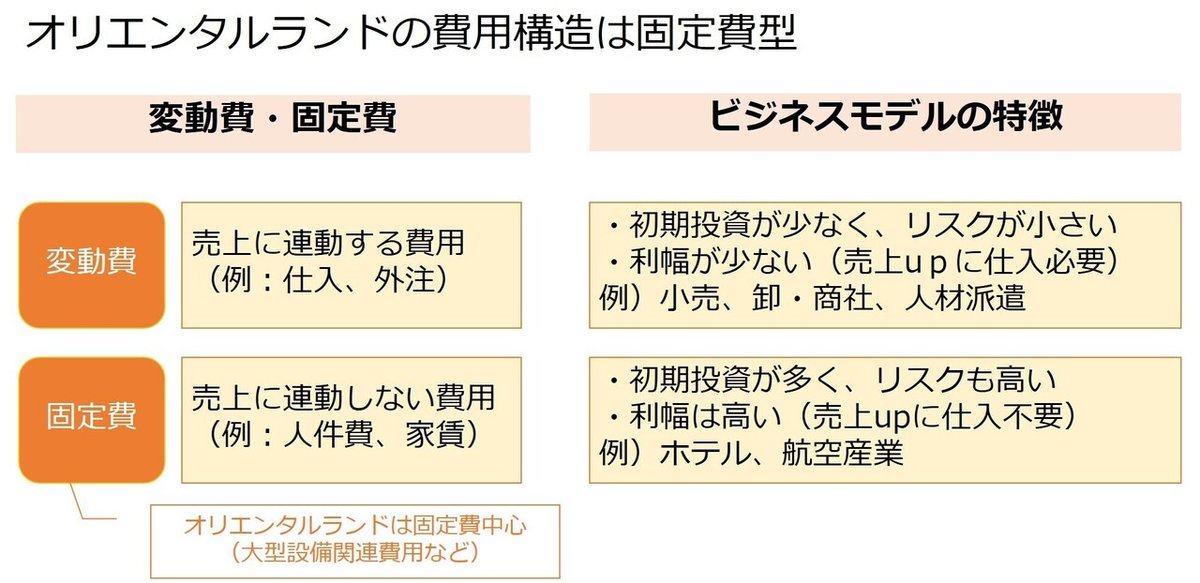

1.費用構造の前提知識「固変分解」

オリエンタルランドの費用構造は、「固定費型」の構造になっています。

固定費型、とは、耳慣れない言葉だと思いますので、まず固定費とは何かについて、解説します。

費用は、変動費と固定費に分けられます。

変動費とは、売上に連動する費用で、例えば、仕入費用や外注費があります。対して固定費は、売上に連動しない費用、例えば正社員の人件費や家賃があります。

ビジネスモデルの特徴としては、変動費の割合が大きい変動費型ビジネスは、大型の投資を行わないので、初期投資が少なく、リスクが小さい特徴があります。変動費とは、製品。サービスを「作る」コストを、主に外部から調達で賄うので、自身での設備投資などが不要だかです。

ただし、利幅が小さい傾向にあります。何故かと言うと、売上を上げると、売上に連動する費用も同時に上がるからです。具体的な業種としては、小売業や卸・商社、人材派遣業などがあります。外部から仕入で売るモデルなので、売上と仕入費用がセットになり、利幅は薄くなりがちです。

次に固定費の割合が大きい固定費型ビジネスは、初期投資が大きくなるため、リスクも高くなります。代わりに、利幅が高は高いです。理由は、売上を上げるのに、追加費用が不要だからです。例えばホテルとか航空産業ですね。飛行機で客が1人増えても大きな追加費用はかからないですよね。そのため、固定費型は商品やサービスの利幅は大きくなります。

オリエンタルランドは、大型設備関連費用が多く、固定費型のビジネスです。

2.固定費型と変動費型の特徴

オリエンタルランドは、その固定費型の特徴で、成長しています。改めて、変動費型と固定費型の特徴を見ていきます。

変動費型ビジネスは、低めの固定費があり、そこに変動費を足した総費用があって、売上高があります。売上高から総費用を引いたものが、営業利益ですね。

次に固定費型ですが、固定費は大きいですが、総費用の傾き、つまり、変動費の割合は小さいので、総費用はあまり大きくありません。

この表の売上高で比べると、固定費型の方が同じ売上高でも営業利益が高くなっていますね。では、固定費型の方が素晴らしいかというと、決してそうとは言い切れません。

利益がゼロになる売上高を見てみましょう。この売上を割ると赤字になりますが、固定費型ビジネスの方が、範囲が大きいですよね。つまり、売上が低下すると、すぐに赤字に転落する、ということです。

売上が下がると大きく赤字にあるが、売上が利益ゼロのポイントを超えると、一気に利益も増加する、これが固定費型ビジネスです。

オリエンタルランドも、固定型ビジネスなので、売上高増収で、営業利益が大きく改善します。

Youtubeでは、さらに詳しく解説しているので、ぜひ、そちらもご覧ください