166A タスキホールディングス

2024/8/19情報

株式会社タスキホールディングス

株価:638円

時価総額:329億円

PER:8.55倍

PBR:1.58倍

ROE:-

配当利回り:2.35% 推定4.7%

自己資本比率:35.4%

会社概要

タスキホールディングスは東京都心特化型の不動産領域の経営と、不動産テック・DX事業領域の展開を行う。

会社の設立は2013年、以後2020年に上場。

その後2024年4月に事業連結を行い、タスキHDに改名。

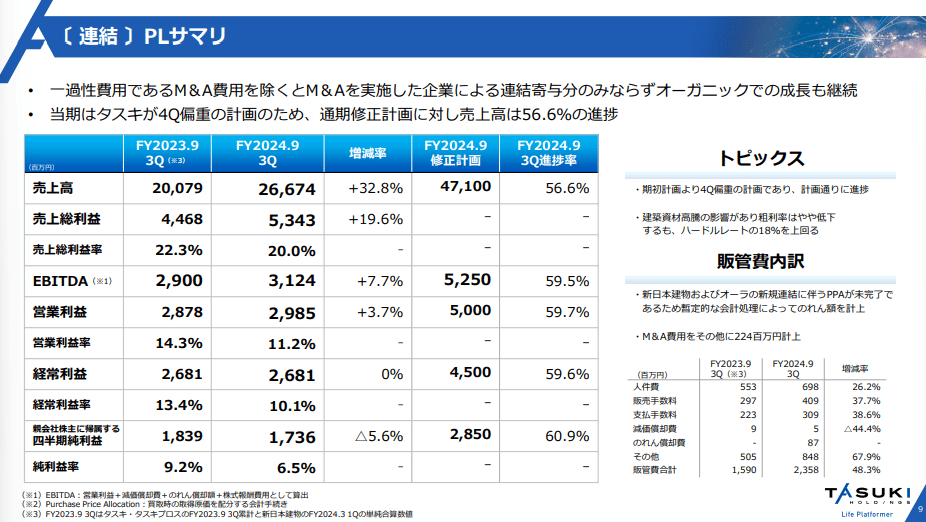

売上高は+32.8%を見込む、十分な成長率。

自己資本比率は35%程度。

事業の強み

TASUKI TECH LANDによる、物件情報取得方法の確立。

特許を取得しており、いままでの煩雑な業務が簡易的になる点は、

物件の情報取得に大きく寄与できている。

マップをもとにしてタブレット等から操作できる点もメリットである。

その他、OCRの活用などにより事業の効率化推進力が強い。

また、事業がストック型である点も評価できる。

安定した収入を確立するために月額利用制にすることは現ビジネスにおいて重要事項になる。

特にBtoB事業は一度契約を行うことで長期間の運用が期待できることから、

当社のビジネスモデルはそのものが強みといえる。

都心を中心とした事業展開

東京23区を中心としたビジネスは、直近のM&Aによりさらに地域を拡充。

さらに広域で事業展開を進めている。

今後は都外への進出も期待したい。

株値動き

※社名変更により2024/4以前のチャートは別

上場来高値を付けたタイミングで直近の下落相場に飲まれ、上場来安値へ急転直下した。

この値動きはグロースならではといった印象。

現在は日経に引っ張られる形で上昇基調に戻っていることから反面、上値が重くなる可能性はある。

まとめ

配当利回りが2%超えでインカムゲインが期待できることに加え、長期保有を検討しやすい銘柄であることから一定水準の株価は確保しやすいと思っています。

◾︎訂正

通期では30円/株以上の配当が濃厚なため、

利回りは4%を超える見込みです‼️

これはグロース銘柄には珍しい利率です。

当社は2026年に東証プライムへの市場変更を目指しているようで、既に条件も満たしているとのことでした。

時価総額から、小型株として判断するには少し大きくなりすぎた半面、

株価にある程度安定感が出てきているため、バリューを意識した投資法が当社には合っている印象です。

かくいう私も先日の下落相場で打診買いを実施した銘柄です。

不動産系のPERは15倍前後である点、まだまだ割安に分類されているのではないかなと思っています。

懸念点を挙げるとしたら、信用買い残が多すぎる点です。

信用買いは半年以内の売却が必要です。

直近の日本株下落は、この信用買いの投げ売りが原因で想定以上の下落幅となったわけですが、当社はまだ信用買い残が多く残っているため、同じような現象が起きる可能性を見ています。

年内2番底があっても何ら不思議ではない銘柄でもあるでしょう。

もしそうなれば、喜んで買い増ししに行きますが。笑

打診という意味も込めて、少しずつ仕込んでいっても良い銘柄ではないでしょうか。

個人的には投資対象として結構前向きにとらえています!

この記事が気に入ったらサポートをしてみませんか?