【経済的自立マニュアル:6】無駄を減らして支出を減らす

できるだけ早く経済的自立を果たすためには、支出をできるだけ減らすことが必要です。1番はマネーフォワードMEで家計簿をつけて予実管理をすることがまず第一。

さらに自分の生活水準をできるだけ維持しつつ、支出を減らすため私が実践したことは以下の通りです。

⒈保険をすべて解約する

「保険」と名のつく金融商品ほど無駄なものはありません。私の場合、生命保険だけは、妻のための非課税枠500万円までの保険に加入。これ以外はすべて解約しました(ただし人によっては途中解約すると損する場合もあるので、この辺は要注意)。

基本的に自動車保険・火災保険・(自分が死んで困る人がいる場合に限っての)掛け捨ての非課税範囲の生命保険以外は、原則「保険」と名のつく金融商品は購入しないことです。

例えば、がん保険などの医療保険に関しては「世界一」といわれる日本の医療保険制度で十分賄えます(高額医療も自己負担は限定的。以下参照)。

基本的に医療費は、自己負担3割(75歳以上は原則1割)負担。高額医療もほぼ8万円プラスアルファぐらいで済みます。また企業によっては共済会や健康保険組合等が独自に従業員死亡時の弔慰金、入院時の補助金などもあるので、この辺りのチェックも重要。

それでも民間の医療保険に入る場合には「入院時に差額払って個室に入りたい」などの需要ですが、最近は病院も入院日数は極端に少なくなっていますので、あまり意味がなくなっています。

ちなみに貯蓄型保険・年金保険ですが、保険ほど効率の悪い運用はありません。その分の掛金を新NISAなどに充当すべきでしょう。

⒉電話代を格安キャリアに切り替える

私の場合は、AUから楽天モバイルに切り替え。1万円ほどかかっていた電話代が1,078円〜3,278円に。これを10年間換算で試算すると108万円〜80万円の節約に。海外旅行時もそのまま無料で使えるのも便利(2Gまでですが1G500円なので追加料金払っても格安)。

その他ahamoなどの三大キャリアの格安プランでもOK。

⒊自動車をやめる

私の場合は、駅から10分以内の東京都近郊に住んでいるので自動車が必要な局面は旅行ぐらい。

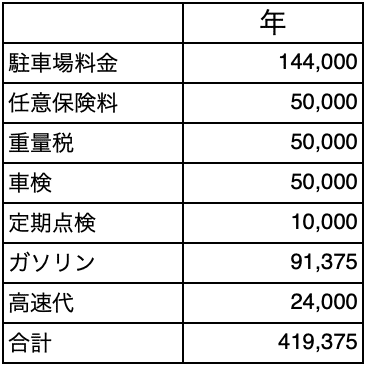

個人的に「マニュアルしか乗らない」という根っからの車好きではあったものの、車にかかる費用を計算するとそのあまりの費用の大きさに驚愕し「その分ほかの趣味に使った方がより効率的だ」との判断でやめました。以下は私の過去の年間車費用(約42万円)。

これに600万円ぐらいの外車を7年タームぐらいで乗り換えていたので、さらに年間70万円程度プラスされて、合計年間110万円、車にお金をかけていたのです(中古売却でもらう100万円差引)。

車が必要な旅行などの場合は、レンタカーで充分です。

⒋決済はソニー銀行「Sony Bank WALLET」に集約

ポイ活などが流行っていますが、キャッシュバックに勝るポイント還元はありません。

私の場合、変動の少ない債券関連インデックスファンドの投資信託を1,000万円超、ソニーバンクで運用することで、ソニーバンクウォレットのほぼすべての決済2%分のキャッシュバックを享受しています(500万円以上でも1.5%キャッシュバック)。

ただし、ソニーバンクウォレットはVISAデビットカードなので、ガソリンなどデビットカードが使えないものやVISAが使えない小売などもあるので、その辺りは別のクレジットカードで対応も必要になります。

⒌できるだけ親(や祖父母)の資産を活用する

独身はもちろん既婚者でさえ、いかに親や祖父母の資産を活用するか、は実は最高に支出を節約する手法です。

同居すれば、または2世帯でもいいですが、実質地代家賃(や光熱水費)が無料になるか、格安になります。もしかしたら食費も節約できるかもしれません。

ここからは支出ではなく「収入」になりますが、事前に親から贈与してもらうのも手です(年間110万円まで贈与税は非課税)。個人金融資産2,000兆円のうち、高齢者が保有しているのは1,200兆円。

親や祖父母の資産や遺産を当てにすることほど、節約に優るものはありません。

⒍その他

お金の傾斜配分として、個人的な考え方としては、

⑴より多く時間を費やすものにより多く使い、より少ない時間を費やすものにより少なく使う

という考えを持っています。

「普段乗ることの少ない自動車はやめて、毎日頻繁に使うスマホにはお金をかける」という具合です。自分の生活を見直してみて、あまり時間を使っていない消費はためらわずに解約するなり、やめましょう。

やめてみたところで、多分ほとんど影響しないでしょうから。

⑵百貨店ユーザーの場合

百貨店で何らかの商品・サービスを購入する場合、友の会&株主優待券併用が最強です。

大丸松坂屋・阪急阪神は併用できませんが、髙島屋(最低投資金額20万円:2023年12月22日時点→限度額30万円→同100万円で限度額なし)と三越伊勢丹(同15万円→限度額30万円)では併用可能。

友の会とは例えば毎月1万円を1年間積立すると12万円積立プラス1万円がボーナスとしてサービスされるしくみ。この時点で実質8.3%の割引相当。更に株主優待10%の割引で実質25%強の割引になってしまうのです。

【本体価格10万円の高級バッグの場合】

①定価の場合110,000円

=100,000×1.1(消費税分)

②併用の場合82,170 円

=100,000×0.83(友の会)×0.9(株主優待)×1.1(消費税分)

→27,830円(①ー②)お得になります。

*なお、主要百貨店では「ルイ・ヴィトン」「エルメス」などの特選ブランドは株主優待対象外。とはいえ絶対割り引かない特選ブランドでも友の会8.3%引きは使えるので大変お得です。

⑶その他

自分はやってませんが、恐ろしく効率の悪い宝くじの購入の取りやめ。そして年間、全世界で300万人が喫煙要因で死亡するという喫煙をやめるなど。。。

加えて重要なのは「サブスク的消費をいかに減らすか」ということです。サブスクは月額金額なので、一見すると大した費用に感じませんが、仮に5年分で計算してみましょう。その金額の大きさにびっくりするはずです。

アマプラ、ネットフリックス、DAZN、HULUなどなど、あまり使っていないサブスク系があれば、即時解約。

以上、次回は「不足分の資産運用計画の作成」です。具体的には、どうやって自分に合ったポートフォリオを作成するか、という内容になります。

*写真:メンチュヘテプ二世の像(エジプト考古学博物館:2023年12月撮影)