日銀YCC修正(柔軟化)について考える

巷では、「想定通りの発表だった」という声も聞こえる今回のYCC修正。

正直、僕は「修正しない」と思っていましたので、驚きました。

その一つの理由としては、

植田総裁が学者時代に日経新聞に寄稿した内容として

「YCCは微調整には向かない政策である」

という趣旨の記載があったからです。

その点についても記者会見でコメントされていましたね。

今回の整理

・物価見通しを上方修正した。 → インフレ2%目標に近づいた。

・でも、賃金の上昇を伴う持続的安定的な物価上昇には至っていないと判断

→なので、まだ緩和持続した方が良いと考えてます。

・来年以降の物価見通しもまだ2%未満。→なので、まだ緩和持続です。

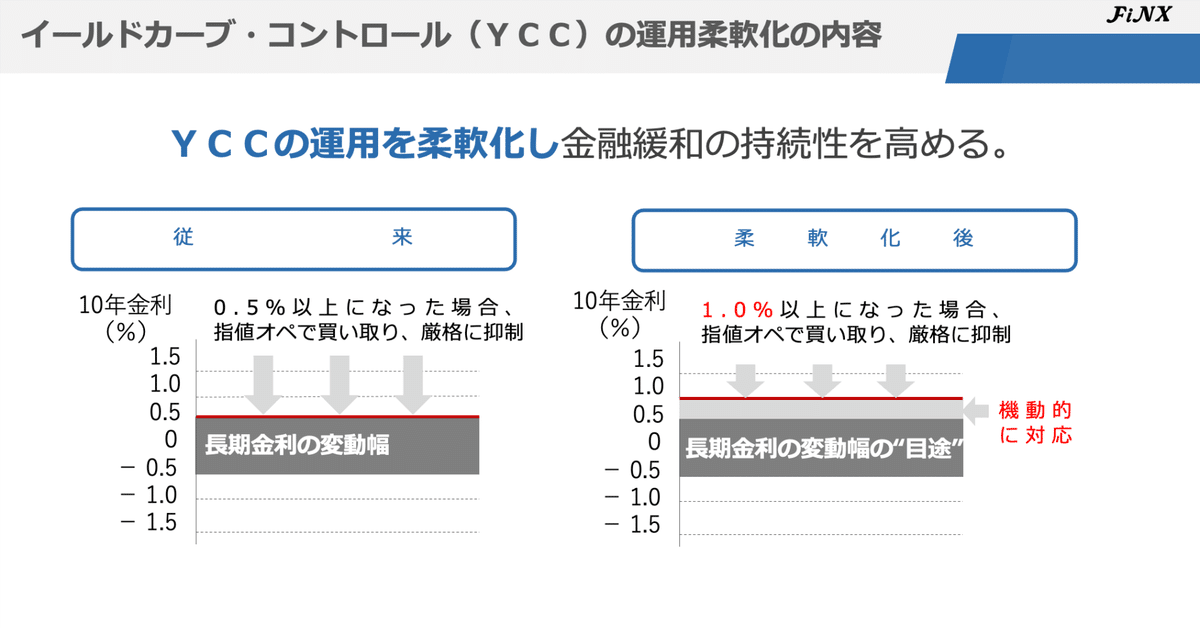

・緩和持続のためのYCCの持続性高めたい → 念の為、上限1%に

今回のYCC修正においては、曖昧さを残した表現で分かりにくい点が多いです。

分かりにくさの原因

・物価見通しは上げている。 → 足元のインフレは認めている。

・でも、まだ持続性に自信持てないから緩和したい →なら、現状維持でよいのでは?

・YCCの効果と副作用を考えて、先手を打って1%に。→長期金利0.5%以上を容認している。

曖昧さというか、分かりにくさのポイントは、足元のインフレに対して、まだ自信を持てないことが背景があるということなのかなと感じました。

その要因は、為替の影響により輸入物価の上昇を起点とした価格転嫁は進んでいるけど、賃金上昇を伴う個人消費意欲の上昇とインフレの持続的トレンドになっていない、という見方をしているからです。

逆に言えば、賃金上昇は始まったばかりではありますが、始まってはいる。続くかどうか、という問題です。

皆の賃金が上がって、購入意欲が上がって、物価が上がるサイクルが確認できたら、金融政策を見直します。ということでしょうか。

既にインフレは始まっているということは認めているので、今後、自然に長期金利は上昇してくる可能性が高い、という見方をしているように感じました。

ただし、そうなってからYCCの修正に動くようでは遅すぎる。

場合によっては、YCCの撤廃に追い込まれるリスクを懸念しており、そうなると金融緩和のためのYCCという手を使えなくなってしまう。

だから先手を打って、今のうちに1%の上限幅にセットしておきました。

という理解をしました。

この記事が気に入ったらサポートをしてみませんか?