【決算分析】ロードスターキャピタルFY20232Q

ロードスターキャピタル(証券コード:3482)の2Q決算発表が8月4日に開示されました。

この記事は、開示された情報(IR情報)のみに基づいて、僕が好き勝手に分析し、妄想レベルで思うことを記載します。

※ロードスターの川畑CFOは知人ではありますが、本件について個別にヒアリングをしたり、承諾を得ている訳ではありません。

また、投資推奨する訳でもなく、単純に好きだから分析して、もし自分ならどんなIRにするのかを妄想するための記事です。

分析+妄想のために行ったこと。

・2023 1Qの決算説明資料との比較(数字だけじゃなく表現など)

・2022 2Qの決算説明資料との比較(上半期の資料としての比較)

・分析していて疑問に思ったことを開示されているデータを元に独自に分析

決算説明資料を並べて見比べたことありますか?

決算資料の作り手の想いとか滲み出る感じがして、僕は大好きです。

それでは、見ていきましょう。

ロードスターの2Q開示資料はこちら

https://loadstarcapital.com/ja/ir/irnews/auto_20230803533932/pdfFile.pdf

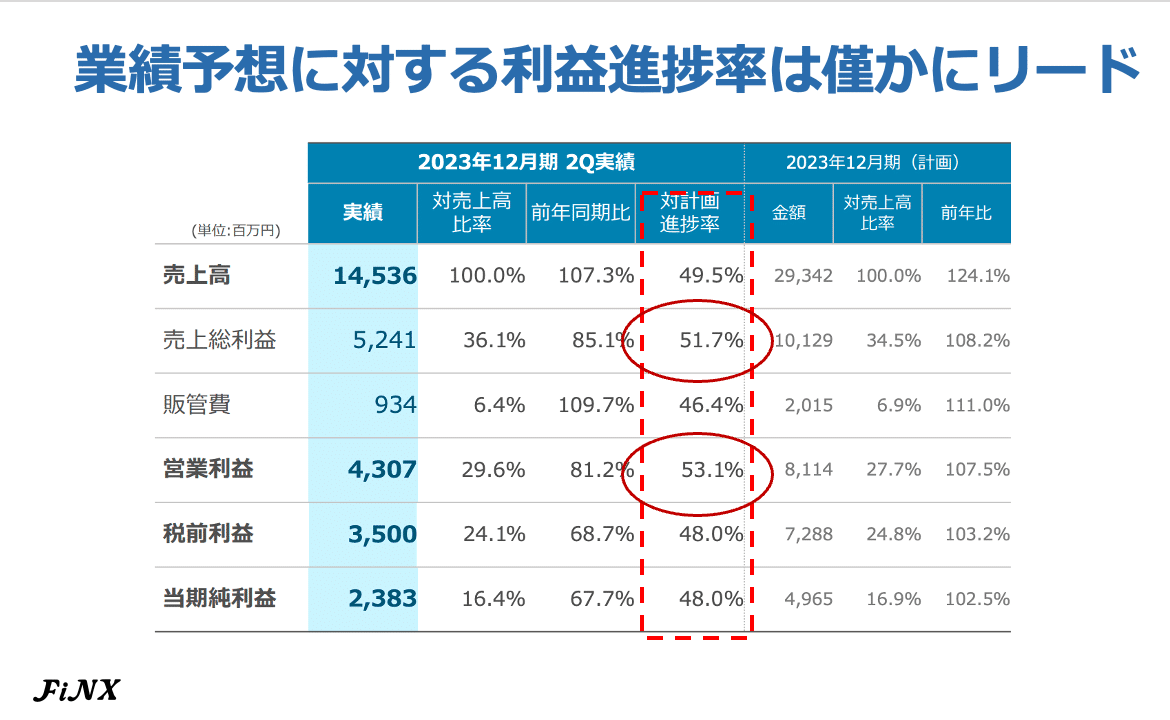

(単位:百万円)

売上高 14,536 前年同期比 7.3%増

営業利益 4,307 前年同期比 △18.8%

という内容です。

この数字だけを見ると、一見、悪そうに見えます。

が、内容をよく精査していくと、計画通りに進捗しているように感じられます。

その理由はこちらです。

まず、業績予想に対する利益進捗率はビハインドどころか、リードしているように思えます。

2Qなので、50%の進捗率が一つの目安になるので、50%を下回っているとビハインド、50%を超えているとリードしていると考えられます。

さらに、決算短信および決算説明資料は2Qまでの累積業績しか記載されていないので、四半期ごとの業績に分解して比較してみましょう。

このデータを見てわかる通り、1Qに比べて四半期単体での業績は大きく伸長しています。

個人的に特にポイントに挙げたいのは、営業利益率の改善ですね。

計画通り進捗しているなら、なぜ昨年対比でマイナスなのか?

ここから先は

この記事が気に入ったらサポートをしてみませんか?