純金融資産の定義

いつも見に来ていただきありがとうございます!

今回は野村総合研究所が定義している、純金融資産について考えていこうと思います。

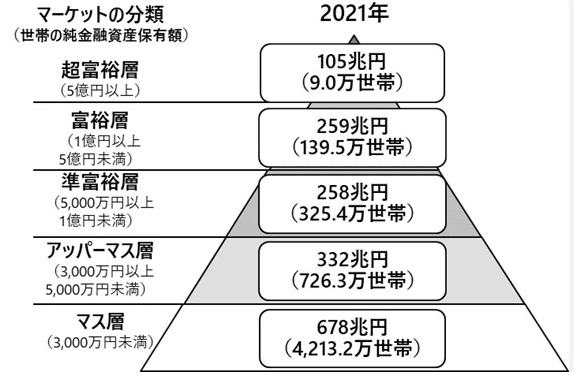

いわゆる金持ちピラミッドて言われていることです。

引用先はこちら

純金融資産の定義としてはこちら

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。

この定義、会計で考えれば考えるほど違和感ある方も多いと思います。

純金融資産と言っているのですが、不動産に対する借入も含めているということなんです。

不動産の借入も含めるんだったら不動産の価値も入れてほしいです。

とはいえ不動産の価値を正確に捉える事は出来ないのではっきりしたものだけを含めているのだと思います。

また、この定義には現物資産が入っていないので金とか価値のあるものは除外しています。

あくまでも金融資産と金融負債の差引です。

資産価値の把握の観点(会計的な視点)からいうと、借入を差し引くのであればそれに対応する資産も含めてほしいですね。

車や高額なスマホとかだとしても売却価値あると思う。

例えば図のように、金融資産が3,000万円ある世帯で住宅ローンの残債が3,000円だとすると純金融資産は0円になりますが、不動産が3,000万円で売却したら準金融資産が3,000万円になりアッパーマス層ということになります。

といった具合に金融資産負債に限定して見ればそうなのかもしれませんが、資産性という観点からいうと、不動産の売却価値を算入していないので違和感を感じる人多いと思います。

持ち家と賃貸で考え方を変えないといけない

個人的に金融資産を3,000万円以上持っている方の大半は持ち家があるのではないかと思います。

ですので、アッパーマス層といわれる純金融資産3,000万円以上の層はほとんど持家ではないのかと思っています。

仮にこの野村総合研究所のアンケートが正確だったと仮定します。

持ち家派の人は借入金を除いた純金融資産が3,000万円以上あるとすると、将来の住宅費の負担がなく3,000万円の金融資産があることになります。プラス不動産の資産も存在します。

賃貸派の人は金融資産3,000万円あるとしても、将来の家賃の支払相当額が含まれていないことになります。

という事になり、持家と賃貸で見え方変わってくると思います。

ですので、この純金融資産3,000円以上のアッパーマス層は、プラスで相当な資産を有している可能性もあると思います。

アッパーマス層は想像以上にハードルが高いという事だと思う。

もし賃貸派の方がアッパーマス層を目指すのだったら、比較したりする場合には潜在的債務を考慮して考えると、資産形成に有用かなと思います。

持家派における純金融資産と3,000万円と賃貸派における純金融資産の3,000万円は資産の水準が異なる事が多いと思います。

会計的な考えた方はこちらの記事をご参考いただければと思います。

まとめ

アッパーマス層の水準は高いと改めて感じました。

ちなみにわが家の準金融資産は余裕のマイナスです(汗)

もしよろしければスキやフォローよろしくお願いいたします。