財務会計のステップ

いつもご覧いただきありがとうございます。

今回は、昔、昔、私が簿記の勉強をしていた時に、誰かが言っていたことを書きたいと思います。

今、手元にある本の中には、このように書いているものがないので、どこで聞いたか、どこで見たかわからないのですが、コンパクトのよくできた見方なので書いていこうと思います。

財務会計のステップ

私の手元のExcelノートには、上記の図が書かれた箇所があります。

これは私が会計の事を一生懸命勉強していた時に、講師の人がホワイトボードの板書を、心に書き留めたものです。

なぜか私の心のノートの中に鮮明に残っています。

ですが、財務会計のエッセンスがこの5つのステップに詰まっていると思います。

15年近く、会計の仕事に携わっていますが、こんな風に教えられたこともないし、どこかの本には載っているのだと思うけど、この図を見た事はない。

久しぶりにこの図を見ると、見れば見るほどよくできていいてその通りだと思う。

次に、この図のステップを一つ一つ自分の言葉で書いてみます。

認識

財務会計の中で認識するという事は、会社を事業活動中で、経済的事実(会計的)を認識することです。商品を相手に売上したとこだとイメージしやすいのですが、簿記3級でもありますが、未払利息の計上だと、何も起こっていないのに契約上の関係で支払利息を計上したりします。

難しいところでいうと、簿価を減額する減損処理という処理があるのですが、ある一定の基準に満たすと認識することもあります。

測定

測定は、金額を決める事だと思っていただいたらいいと思う。

前のステップの認識で、事実を認識することなった。だけど金額はどうしよう?という事が起こる。

世界には色々な会計基準があり、その会計基準というルールに従って、認識した事実を貨幣換算して、金額を決める。

お金を払ったとかだとすると、金額がはっきりしているが、減価償却費の耐用年数や償却方法を変化させると金額がブレる。

繰延税金資産や、固定資産の減損やらの見積り項目になると途端に厄介になる。

この事実に対する測定が、会計の肝になってくる。

記録

測定が出来たら、記録する。

簿記試験で仕訳切るイメージをしてもらえると凄くわかりやすいと思う。

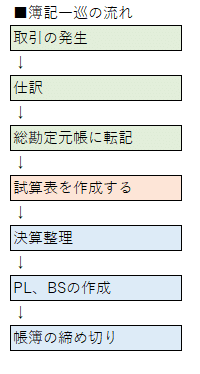

以前書いた記事の中で、簿記一巡の流れを見てもらえると、簿記の試験では、記録と表示に焦点を絞った試験だとよく分かると思います。

簿記の問題では、取引が発生していて(認識)、金額はいくら(測定)で仕訳はどうしますか(記録)?問題が出題される。

そして答えを書く。

毎日記録されて形で、財務会計ではながれていく。

関連記事はこちら

表示

表示は上の簿記一巡のPL、BS作成だと思っていただけたらいいとわかりやすいと思う。

年間通じて、記録された仕訳が集計され、最終的には決算書や財務諸表になって作成される。

ここで試算表に集計された科目が、名前を書いたり、集約されたり、組替されたりして、決算書が出来上がる。

開示

開示は出来上がった決算書を誰かに報告することです。

株主や投資家や債権者(銀行等)に決算書を読んで貰うために、様々な方法で開示されていきます。

上場企業ならば、株主総会の招集通知や、証券市場だとTDnetやEDINETに提出され誰も見れるようになる。

といった具合に財務会計は企業の活動の状況を誰かに報告するための方法である。

まとめ

あらためてこの図を見ると、勉強していた時は何も分かってないんだなと実感しました。年をとって経験を少し重ねていくと、改めて人生の中でいろいろなモノが見えたり、感じたりするようになります。

私が生きている中で、大切な事に「数字と向き合う」というテーマで生きてます。

その中で、色んな事をこのnoteで書いていきたいと思います。

こんなへんなおっさんもいる事をわかってもらえたら、スキやフォローよろしくお願いいたします。