スタートアップ経営者のための資産管理会社設立方法

スタートアップ経営者が資産管理会社を設立する場合、株式譲渡、会社分割、株式移転等による方法が考えられます。創業経営者から資産管理会社への株の異動の際に、可能な限り、無用な課税を回避するという視点が重要となります。

株式譲渡による方法

資産管理会社の器を設立して、そこに経営者の株式を譲渡する方法です。エクイティファイナンスにより株価が高くなっている場合、株の異動によって、経営者に株式譲渡所得がかかってしまうというデメリットがあります。シリーズA後では、株価が相当高額になってしまっていることが通常です。株式譲渡所得について、税率は上場株式・非上場株式いずれも、一律20.315%(所得税・復興特別所得税15.315%、住民税5%)となります。

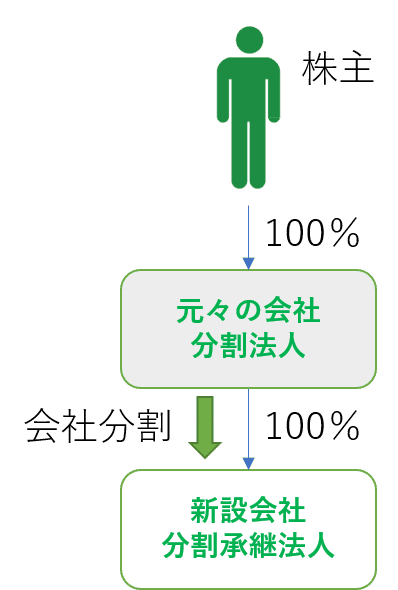

会社分割による方法(適格分社型分割)

元々の会社(分割法人)の資産・負債をすべて新設会社(分割承継法人)に移転することにより、元々の会社が資産管理会社となる方法です。

会計上は、共通支配下の取引に準じて、帳簿価額により会計処理がなされます。

【借方】子会社株式【貸方】負債

【借方】資産

(親会社(新設分割会社)の会計処理 )

企業結合適用指針第260項 単独新設分割により子会社を設立した場合の新設分割会社(親会社)の会計処理は、会社分割により親会社が子会社に事業を移転する場合の親会社(吸収分割会社)の会計処理(第 226 項参照)に準じて処理する。

【借方】資産【貸方】株主資本

【貸方】負債

(子会社(新設分割設立会社)の会計処理)

企業結合適用指針第261項 単独新設分割により子会社を設立した場合の新設分割設立会社(子会社)の会計処理は、会社分割により親会社が子会社に事業を移転する場合の子会社(吸収分割承継会社)の会計処理(第 227 項参照)に準じて処理する(第 409 項参照)。

税務上は、元々の会社(分割法人)と新設会社(分割承継法人)の間で100%グループ関係が継続するのであれば適格分割となり、資産・負債は簿価で移転し、元々の会社(分割法人)が取得する新会社株式は、簿価ベースの移転純資産価額で受け入れることになります。分割法人の移転資産の含み損益は分割承継法人株式の含み損益に振り替えられることになります。

(適格分社型分割による資産等の帳簿価額による譲渡)

法人税法第六十二条の三 内国法人が適格分社型分割により分割承継法人にその有する資産又は負債の移転をしたときは、第六十二条第一項(合併及び分割による資産等の時価による譲渡)の規定にかかわらず、当該分割承継法人に当該移転をした資産及び負債の当該適格分社型分割の直前の帳簿価額による譲渡をしたものとして、当該内国法人の各事業年度の所得の金額を計算する。

(有価証券の取得価額)

法人税法施行令第119条第1項第7号 適格分社型分割又は適格現物出資により交付を受けた分割承継法人若しくは法第二条第十二号の十一(定義)に規定する分割承継親法人又は被現物出資法人の株式 当該適格分社型分割又は適格現物出資の直前の移転資産(当該適格分社型分割又は適格現物出資により当該分割承継法人又は被現物出資法人に移転した資産をいう。)の帳簿価額から移転負債(当該適格分社型分割又は適格現物出資により当該分割承継法人又は被現物出資法人に移転した負債をいう。)の帳簿価額を減算した金額(当該株式の交付を受けるために要した費用がある場合には、その費用の額を加算した金額)

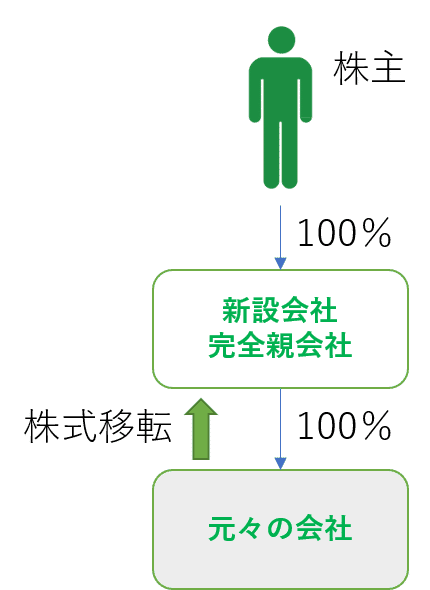

株式移転による方法

株式移転を活用してもともとの会社の完全親法人を設立し、資産管理会社とする方法です。

会計的には、共通支配下の取引に準じ、株式移転設立完全親会社においては、帳簿価額による会計処理がなされます。

【借方】子会社株式【貸方】株主資本

※子会社側では、単なる株主変更なので会計処理は不要となります。

(個別財務諸表上の会計処理)

企業結合適用指針第258項 単独株式移転により株式移転設立完全親会社を設立した場合の株式移転設立完全親会社の個別財務諸表上の会計処理は、親会社と子会社が株式移転設立完全親会社を設立する場合の株式移転完全子会社株式(旧親会社の株式)の取得原価の算定(第 239 項(1)①参照)に準じて処理する。

元々の会社と新設会社との間で100%グループ関係が継続するのであれば適格株式移転となり、資産・負債は簿価で移転し、資産管理会社が取得する新会社株式を簿価ベースの移転純資産で受け入れることになります。株式移転直前の対象会社の株主数が50人人未満である場合は、各株主の株式移転直前の帳簿価額(個人株主の場合は取得価額)の合計額が引き継がれます。50人以上の場合は、対象会社の株式移転直前の税務上の簿価純資産額が取得価額とされます。

(有価証券の取得価額)

法人税法施行令第119条第1項第11号 株式移転(当該株式移転に係る株式移転完全子法人の株主に当該株式移転に係る株式移転完全親法人の株式以外の資産(株式移転に反対する当該株主に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。)が交付されなかつたものに限創業経営者が株式のほとんどを所有する会社の場合、株主数が50人未満の会社に該当することが多いと思います。る。)により交付を受けた当該株式移転完全親法人の株式 当該株式移転完全子法人の株式の当該株式移転の直前の帳簿価額に相当する金額(当該株式移転完全親法人の株式の交付を受けるために要した費用がある場合には、その費用の額を加算した金額)

(有価証券の取得価額)

法人税法施行令第119条第1項第12号 適格株式移転(適格株式移転に該当しない前号に規定する株式移転で当該株式移転の直前に当該株式移転に係る株式移転完全子法人と他の株式移転完全子法人との間に完全支配関係があつた場合における当該株式移転を含む。以下この号において同じ。)により取得をした当該適格株式移転に係る株式移転完全子法人の株式 次に掲げる場合の区分に応じそれぞれ次に定める金額

会社分割と株式移転の比較

会社分割の場合は、新会社株式は移転純資産簿価ですし、株式移転の場合は、創業経営者は個人株主なので、取得価額をそのまま引き継ぎます(創業経営者が株式のほとんどを所有する会社の場合、株主数が50人未満の会社に該当することが多いと思います)。

将来株式を売却する際のことを考えると、資産管理会社が保有するEXIT対象会社株式の帳簿価額が高い方が譲渡所得を圧縮しますので、どちらが有利になるか検討されたらよいと思います。