みなし清算条項による優先株式分配額

みなし清算条項による優先株式分配額について「我が国における健全なベンチャー投資に係る契約の主たる留意事項」平成30年経済産業省をもとに考えてみようと思います。

優先株式を用いたベンチャー投資において、優先分配に基づく分配額のシミ

ュレーションについて解説します。

前提条件

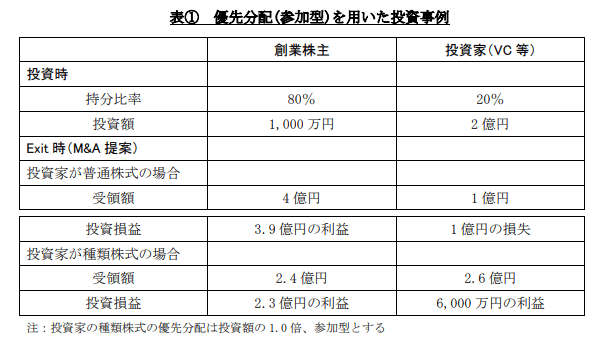

まず、表①は投資家が2億円の投資を行い、持株比率として 20%の株式を取得した場合 (投資後企業価値評価額:2億円 ÷ 20% = 10億円)です。

なお、創業株主は創業時に普通株式により 1,000万円を投資しているものとします。

次に、投資家の投資後、発行会社が5億円による M&Aの提案を受けたとします。

普通株式による資金調達の場合

仮に、投資家が普通株式により投資をしていた場合、創業株主(持株比率 80%)の受領額は4億円、 投資家(持株比率20%)の受領額は1億円となります。

このため、創業株主は出資額の 1,000

万円を差し引いても 3.9億円の利益となるため、M&A の提案に対しては前向きに検討する可能性があります。一方、投資家は1億円の損失となるため、M&A の提案は受け入れ難い可能性があるのです。

優先株式による資金調達の場合

しかし、投資家が出資の際に取得した株式が優先分配(投資額と同額(1.0 倍)を優先受領できる参加型とします。)の設定された優先株式であり、かつ、創業株主と「みなし清算条項」を付した合意がされている場合、状況は異なってきます。

前述と同様に、発行会社が 5億円による M&A の提案を受けた場合、まず、投資家は優先分配 2 億円(1.0 倍)を受領します。

次に、5 億円から 2 億円を差し引いた残額 3 億円に対して、投資家は参加型の権利により6,000 万円(持株比率20%)を追加で得られるため、合計 2.6 億円を回収することができ、投資額の 1.3 倍を回収できたこととなります。

一方、創業株主は残りの 2.4 億円(5 億円-2億円-6,000 万円 = 2.4 億円)を受け取ることができます。創業株主にとっては、投資家が普通株式である場合に比べると受領できる金額は少なくなりますが、次の事業を開始するには十分な資金と考えるでしょう。

このように、優先分配を利用することにより、投資家が負う損失を回避できる可能性が高くなり、関係者の円滑な合意形成が図られ M&AによるEXIT が実現されやすくなる機能を有しているのです。

参考:「我が国における健全なベンチャー投資に係る契約の主たる留意事項」平成30年経済産業省、P63、一部修正(https://www.meti.go.jp/press/2018/04/20180402006/20180402006-1.pdf)