スタートアップのための株式交付を活用した資産管理会社への株式の移動

株式交付制度とは?

株式交付とは、自社株式を対価として他社を子会社化(100%子会社する必要はなく、50%超で子会社化さえすればよいのです)する制度です。

株式対価M&Aの譲渡益課税繰延を認めて、日本企業の競争力強化を図るために2021年3月施行の改正会社法で導入されました(従来から、アメリカではGoogleによるYouTube買収、テスラによるマックスウェル買収等、株対価M&Aが積極的に活用されてきていました)。

株式交付ではキャッシュによる買収では無いので、手元資金が少ないスタートアップにとってもM&A買収チャンスが拡大します。

株式交換と株式交付の違い

株式交換は100%子会社化が求められますが、株式交付は議決権保有割合50%超の保有による子会社化で足ります。

株式を対価とした部分的な買収が可能になったのです。

現金を対価としたM&Aと異なり、売却側が親会社株式を保有することで、両者の協働によるオープンイノベーションやエコシステム形成に役立つことが期待されます。

売主である株主の課税取り扱い

対象会社(株式交付子会社)の譲渡に応じた株主は、譲渡損益の課税が繰り延べられます(従来は、株式譲渡益に課税がされ、納税資金負担も問題がありました)。

【借方】株式交付親会社の株式(株式が対価総額80%以上なら課税繰延)

【借方】現金預金(対価に金銭が含まれる混合対価の場合)

【貸方】対象会社株式(帳簿価額)※

【貸方】対象会社株式(帳簿価額)

※株式交付譲渡対価=対象会社株式帳簿価額×株式交付割合+金銭等(bootと呼ばれます)

租税特別措置法66条の2の2第1項

第六十六条の二の二 法人が、その有する株式(以下この項において「所有株式」という。)を発行した他の法人を会社法第七百七十四条の三第一項第一号に規定する株式交付子会社とする株式交付により当該所有株式を譲渡し、当該株式交付に係る株式交付親会社(同号に規定する株式交付親会社をいう。以下この条において同じ。)の株式の交付を受けた場合(当該株式交付により交付を受けた当該株式交付親会社の株式の価額が当該株式交付により交付を受けた金銭の額及び金銭以外の資産の価額の合計額のうちに占める割合が百分の八十に満たない場合を除く。)における法人税法第六十一条の二第一項の規定の適用については、同項第一号に掲げる金額は、当該所有株式の当該株式交付の直前の帳簿価額に相当する金額に株式交付割合(当該株式交付により交付を受けた当該株式交付親会社の株式の価額が当該株式交付により交付を受けた金銭の額及び金銭以外の資産の価額の合計額(剰余金の配当として交付を受けた金銭の額及び金銭以外の資産の価額の合計額を除く。)のうちに占める割合をいう。)を乗じて計算した金額と当該株式交付により交付を受けた金銭の額及び金銭以外の資産の価額の合計額(当該株式交付親会社の株式の価額並びに剰余金の配当として交付を受けた金銭の額及び金銭以外の資産の価額の合計額を除く。)とを合計した金額とする。

買収会社の課税上の取り扱い

対象会社株式を売却する対象会社株主が50人未満であれば、対象会社株式の取得価額は取得直前の簿価となり、増加する資本金等の額は対象会社株式の取得価額となります。

対象会社株式を売却する対象会社株主が50人以上であれば、対象会社株式の取得価額は直前期末の簿価純資産価額となり、増加する資本金等の額は対象会社株式の取得価額となります。

対象会社の課税上の取り扱い

対象会社(株式交付子会社)そのものにおいても、時価評価課税等は生じません。組織再編税制のような税制適格要件等はなく、時価評価課税は生じません。

スタートアップのための資産管理会社設立と株式交付の活用

株式上場を目指すスタートアップでは、資産管理会社を設立することが多いです。その理由は、上場会社の株式の3%以上を保有する個人株主が配当金を受け取ると、受取配当金は総合課税の対象になりますが、資産管理会社が保有する株式の受取配当金は受取配当金の益金不算入制度により課税を抑えることが可能となるからです。しかし、資産管理会社に株式を移動する際に、個人への株式譲渡所得への課税をされてしまうというデメリットがありました。

株式交付制度を活用することで創業者が譲渡所得課税されることなく資産管理会社に株式を移動することが可能となります。

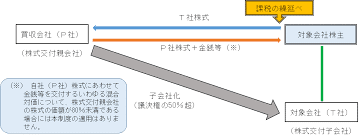

対象会社(甲)の個人株主は新たに資産管理会社(乙)を設立します。

資産管理会社(乙)を株式交付親会社とします。

対象会社(甲)の個人株主は保有する対象会社株式を資産管理会社(乙)に譲渡し、資産管理会社(甲)はその株式を個人株主に交付します。

株式譲渡益に課税されることなく資産管理会社への株式移動を可能にします。

「対象会社株式の価値」が「株式交付親会社の株式価値」より低い場合

株式以外(いわゆるbootといわれる金銭)の対価総額が5%未満であれば、債権者保護手続(官報への債権者異議申述公告掲載、知れたる債権者への催告等)は不要となります。

株式交付は、買収会社(株式交付親会社)が新たに資産や負債を受け入れる訳ではないので、会社財産自体を毀損する恐れがないのです。

仮に交付する買収会社株式を多く渡しすぎたとしても、買収会社の既存株主が持分希薄化の不利益を受けるだけで、買収会社自体は損害を受けないのです。

(債権者の異議)

会社法第八百十六条の八

株式交付に際して株式交付子会社の株式及び新株予約権等の譲渡人に対して交付する金銭等(株式交付親会社の株式を除く。)が株式交付親会社の株式に準ずるものとして法務省令で定めるもののみである場合以外の場合には、株式交付親会社の債権者は、株式交付親会社に対し、株式交付について異議を述べることができる。

(株式交付親会社の株式に準ずるもの)

会社法施行規則 第二百十三条の七

法第八百十六条の八第一項に規定する法務省令で定めるものは、第一号に掲げる額から第二号に掲げる額を減じて得た額が第三号に掲げる額よりも小さい場合における法第七百七十四条の三第一項第五号、第六号、第八号及び第九号の定めに従い交付する株式交付親会社の株式以外の金銭等とする。一 株式交付子会社の株式、新株予約権(新株予約権付社債に付されたものを除く。)及び新株予約権付社債の譲渡人に対して交付する金銭等の合計額二 前号に規定する金銭等のうち株式交付親会社の株式の価額の合計額三 第一号に規定する金銭等の合計額に二十分の一を乗じて得た額