【3者会合/米PCEなどを振りかえる】2024年vol.13 3月25日週振り返りと4月1日週シナリオ戦略

先週日米の金融政策は特に荒れることなく無事通過しました。米金利は底堅いものの年内3回の利下げ期待は残されたままです。一方で、日本は17年ぶりの利上げにも関わらず円安株高を維持し、日米ともに今後のインフレ具合が注目される相場です。

今週は月末期末、日本は年度末のリバランスを意識しつつ、金曜はイースター休暇と相場もお休みモードでありました。しかし、米インフレ指標としては割と重要な個人消費に関わる米指標(GDP確報値やPCEなど)がありましたので、そちらを簡単に振り返っておきたいと思います。

<自己紹介>

お世話になります。

FXファンダリストのグースGOOSEと申します。

ファンダメンタルズを用いて

相場分析をしているFXトレーダーです。

ファンダメンタルズを扱っており、

金利動向には注視していますので、

マクロ経済的な観点で株式投資の参考にもなれば幸いです。

最近はレビュー数も増え、

月に500人以上もの方々に

記事にアクセスいただいております。

最近執筆した記事が好評ですので、

ご精読いただけますと幸いでございます。

いつもご精読いただき有難うございます。

少しでも良いと思えば、

いいねしてくださると幸いです。

いいねするとちょっとしたコメントも出ます♪

コメント度々変えております。

フォローもお願いします♪

最近は配信できていないですが、

楽しく配信してますので、

よかったら聞いてみてください♪

↓ #025 新NISAについて

相場には流れもありますので、

先週振り返りもご参考ください。

米経済

▶10-12月期のGDP/PCE確報値 3/28

GDP(国内総生産)の成長率:

修正前: 3.2%増

確報値: 3.4%増

個人消費の上昇率:

修正前: 3.0%増

確報値: 3.3%増

設備投資の成長率:

修正前: 2.4%増

確報値: 3.7%増

インフレ指標:

GDPデフレーター:

改定前: 1.7%

確報値: 1.7%(変わらず)

PCE(個人消費支出)デフレーター:

改定前: 1.8%

確報値: 1.8%(変わらず)

コアPCEデフレーター:

改定前: 2.1%

確報値: 2.0%(下方修正)

これらの数値を整理すると、昨年10-12月期のGDP成長率と主要な経済指標が上方修正され、特に個人消費と設備投資の成長率が大幅に増加したことが分かります。しかし、インフレ指標では一部の指標が変化せず、コアPCEデフレーターが下方修正されたことから、四半期ベースではインフレ鈍化が進んでいるとの傾向が見られます。

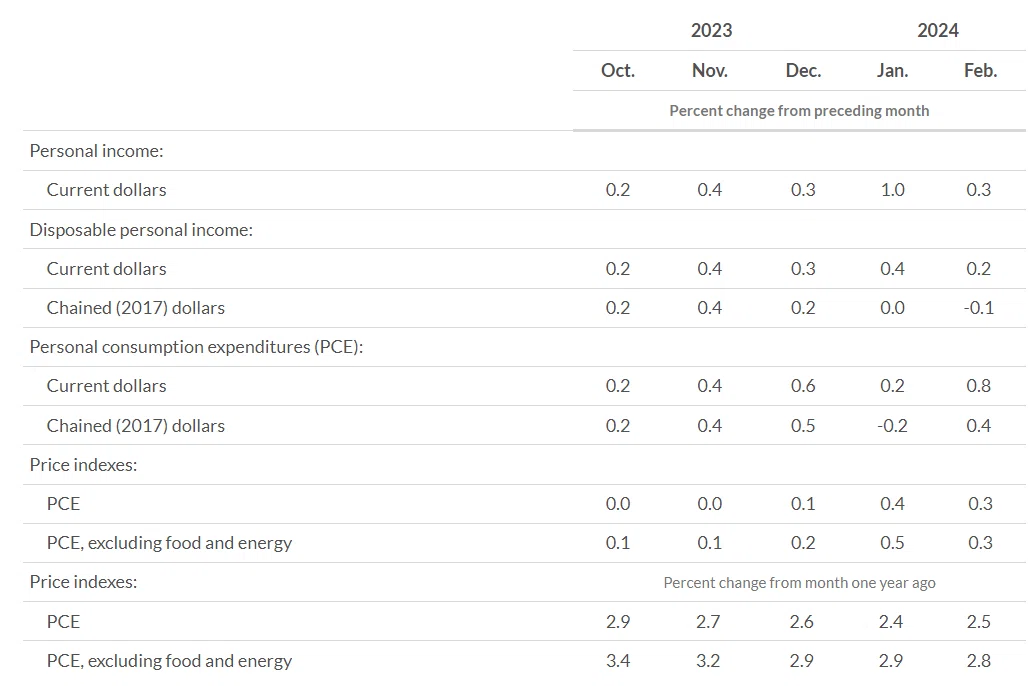

▶2月個人消費支出PCE 3/29

PCEはFRBの利下げ判断として重要な指標の1つです。

2月PCEは前月比0.3%、コアは0.3%、前年比は2.5%、コアは2.8%となりました。予測値との乖離もほとんどなく、前回値の改定があったもののインパクトのある内容ではありませんでした。以下指標結果。

このPCEの値は先週FOMCで公表された2024年末のインフレ見通しをみても、PCE2.6%コア、PCE2.4%と達成可能な水準に近づいています。

今回指標発表ではあまり目立った金利低下はありませんでしたが、市場が休みだったので、週明けは指標結果を受けて金利安スタートは想定が必要かもしれません。

▶その他米指標

シカゴ購買部景況指数:

3月: 41.4(前月比低下)

前月(2月): 44.0

市場予想: 46.0未満

ミシガン大の消費者調査:

信頼感指数確報値(3月): 79.4(上方修正)

速報値(3月): 76.5

前月確報値(2月): 76.9

消費者の期待インフレ率:

1年後: 2.9%(低下)

5年後: 2.8%(低下)

新規失業保険申請件数:

3月23日までの週間: 21万件(前週比減少)

前週: 23万件

市場予想: 21.2万件未満

これらの結果から、消費者信頼感が上方修正されたり、失業保険の新規申請件数は市場予想を下回ったりしましたが、インフレ率の予想は若干低下しました。PCE前ともあって限定的な動きとなっています。

▶FRB理事ウォラー氏発言

要点まとめると、インフレ指標が期待に反して低調だったことが、利下げの遅れにつながっているとの見解を示し、ハト的な姿勢を示すことはしませんでした。以下発言内容。

「政策金利の引き下げを急ぐ必要はなく、現在の金利水準を長く維持することが賢明」

「利下げは選択肢の一つであり、インフレ率の低下や経済の状況次第で適切なタイミングで行われるべきだ」

「政策緩和を待つことのリスクは、インフレの進展を止めたり、経済を逆転させたりするリスクよりも低い」

「商業不動産市況の悪化について、危機にはならないとの見解を示し、時間をかけて対処できる」

▶FRBパウエル議長発言

3月29日パウエル氏は講演し、「利下げを急ぐ必要はない」「さらなる良好なインフレデータが必要」「利下げ前にもっと自信が欲しい」と利下げに慎重な姿勢を示したが、利下げ想定には変わりないようです。その他に、「今回PCEは予想通り」「インフレが低下しなければ金利を維持することも可能」と発言しました。

今回パウエル発言は、市場の相場感とも乖離はない発言内容であり、今後のデータの蓄積が重要であることを改めて強調しました。4月5日には雇用統計を控えます。(後で翌週シナリオ記載)

▶米金利/米国株

今週の米金利は材料不足なため、かなり小幅で推移しました。利下げは年3回の期待はあるものの、金利安がそこそこ織り込まれていること、インフレや労働市場鈍化のさらなるデータが必要であることから、安定した金利水準に落ち着いています。

米国株市場も特に目立った動きはなく、堅調に推移しています。歴史的なダウ平均4万ドル突破に向けて準備は万端といったところでしょうか。来週の雇用統計に注目です。

日本経済

米国経済同様、日本経済も特筆することはありません。3月27日が権利確定日だったので28日は利確の動きで窓が少し下に空きましたが、大きなトレンドとしては変化はないでしょう。

ドル円

今週も鈴木財務相や神田財務官、植田総裁の発言はありましたが、為替介入に関する発言レベルに変化はありませんでした。しかし、3月27日には金融庁、財務省、日銀の3者会合が行われ、為替介入への警戒から円高に振れる場面もありました。

為替介入には発言レベルの他に、3者会合→レートチェック→介入といくつかのフローがあります。これらは必須ではないですが、過去の傾向を知っておくことは、為替介入タイミングのヒントになります。2022年の為替介入までの3者会合やレートチェックの時期とドル円価格帯を記載します。

これまでの経験的にはレートチェック後から為替介入本警戒になるはずですので、ドル円売りもそのタイミングで売りを仕掛けていくつもりです。想定価格帯に関しては、以下記事で考察しておりますので、日銀政策金利内容や今後の相場考察も併せて参考になれば幸いです。

4月1日週シナリオ戦略

欧州もサマータイムになるので、ロンフィクも0時となります。

また、4月1日は欧州は休場となります。

4月1日週米指標

4月1日(月) PMI、ISM製造

4月2日(火) JOLT求職

4月3日(水) ISM非製造

4月5日(金) 雇用統計

利下げに慎重な姿勢を継続するFRBメンバーですが、年内の複数回利下げがコンセンサスであり、インフレや労働市場に弱気が見られれば、金利安に触れる展開が想定できます。特に、ISM非製造や雇用統計は注目されます。

ただし、米金利安となっても利下げがある程度織り込まれていること、複数回利下げはデータが積み重なる必要があることより、金利安となっても下げ幅は限定的となるでしょう。

それに伴い米金利安でドル円安となっても、ドル円押し目となると思われますので、米金利を見ながらドル円買いトレードが良さそうです。

週明けはPCEやパウエル議長の話を受けたうえで、米相場から本格的な動きとなると思います。月初かつ欧州相場休場ですので、月曜様子見し、火曜からトレードするくらいの余裕をもってトレードすることをおすすめします。

また米指標以外にも、FRBメンバー発言も多く予定されておりますので、短期的な動きには注意し、振り回されすぎないようにもしましょう。

では今週もお疲れ様でした。

来週も何卒宜しくお願い致します。

今回もご精読頂き

誠に有難う御座いました😄

シナリオを元に

細かな相場感等は

オプチャにて配信しております^^

私主催のFXファンダオプチャ

『FX MAIN ROOM』

FXで勝つための知識やノウハウ

マインドなどをリアルタイムで配信しています。

日頃のfxトレードの役に立つ目線も

無料で配信しております。

是非ご参加ください^^

『FX MAIN ROOM』