米国株 まとめ 11月15日:FRBの利下げペース鈍化の見通しを受け、株価は大幅に下落*備忘録*

S&P 500種指数(SPY)は1.32%安、ダウ・ジョーンズ工業株30種平均(DIA)は0.70%安、ナスダック100種指数(QQQ)は2.40%安。

株式市場は下落し、S&P 500種とナスダック100種は1週間半ぶりの安値、ダウ・ジョーンズ工業株30種は1週間ぶりの安値となった。タカ派的なFRBの兆候により、10年物米国債の利回りは5か月半ぶりの高値となり、株式市場に圧力をかけた。木曜日には、パウエルFRB議長がFRBは金利引き下げを急いでいないことを示唆した。また、ボストン連銀のコリンズ総裁も金曜日、「12月のFRBによる利下げは確定事項ではない」と述べ、同様の見解を示した。タカ派的なFRB高官の発言を受け、来月の利下げの可能性は前日の82%から58%に減少した。米経済指標は、小売売上高と11月のエンパイア製造業調査が予想を上回る増加を示し、FRBの政策にとってタカ派的な要因となったため、債券利回りがさらに上昇し、株価は下落幅を拡大した。

次期大統領のトランプ氏がワクチン懐疑論者のロバート・F・ケネディ・ジュニア氏を保健福祉省のトップに指名したことを受け、ワクチンメーカーや製薬会社の株が売られた。また、チップ株も圧力を受け、アプライド・マテリアルズは第1四半期の純売上高が予想を下回る見通しであることを受けて、9%以上下落した。

米国10月の小売売上高は前月比0.4%増となり、予想の0.3%増を上回った。また、9月は前月比0.4%増から0.8%増へと上方修正された。

11月の米国エンパイア製造業景況感指数は43.1ポイント上昇し、2年4カ月ぶりの高水準となる31.2となった。これは予想の0.0ポイントを上回る結果であった。

10月の米国の輸入物価指数(石油を除く)は前月比0.2%増となり、市場予想の0.1%増を上回った。

10月の米国の製造業生産は前月比0.5%減となり、市場予想通りとなった。

市場では、12月17日~18日に開催されるFOMCで25ベーシスポイントの利下げが行われる可能性を58%と見込んでいる。

株式市場は、まちまち。ユーロ・ストックス50種指数は0.80%安。中国の上海総合指数は1週間半ぶりの安値となり、1.45%安。日本の日経平均株価は0.28%高。

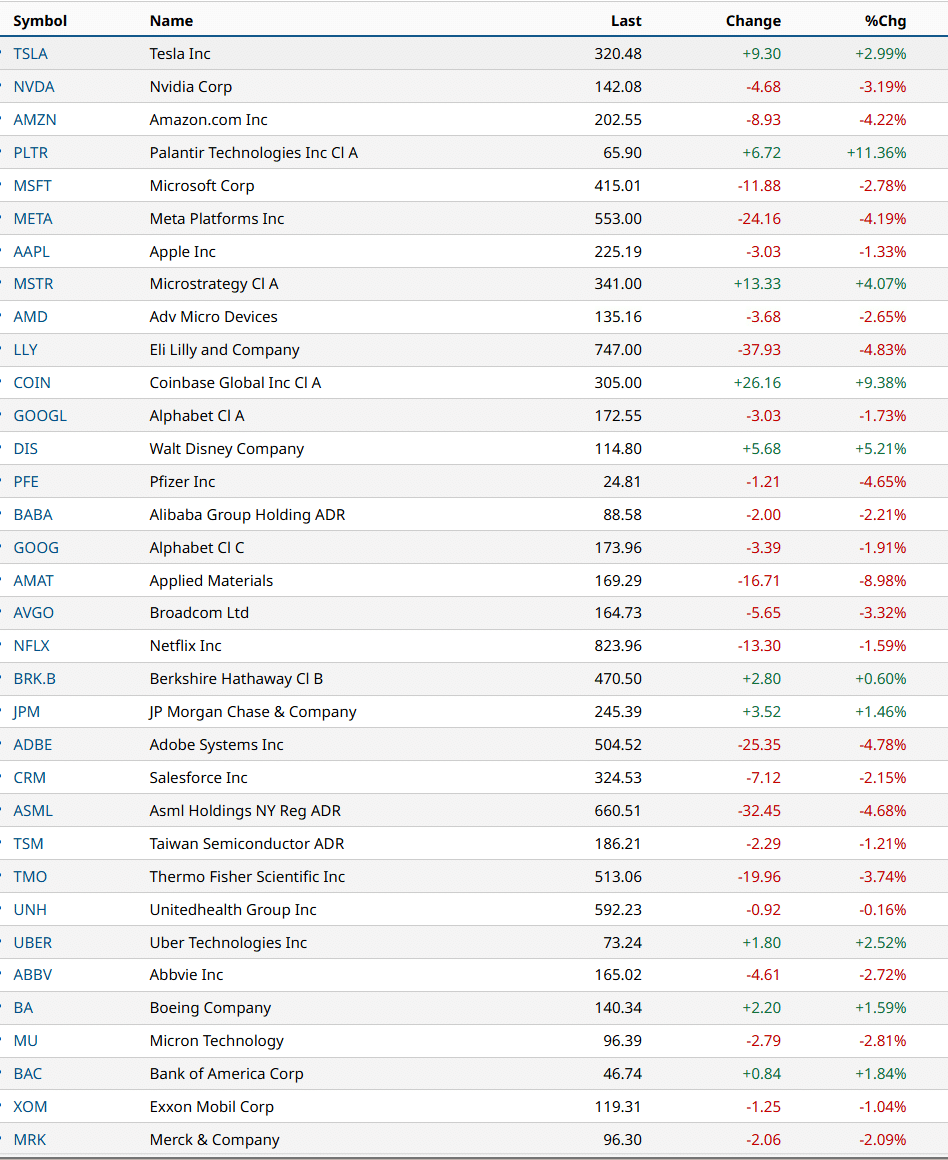

おもなアメリカ株の動向

次期大統領のトランプ氏が、ワクチン懐疑論者のロバート・F・ケネディ・ジュニア氏を保健福祉省のトップに指名したことを受け、ワクチンメーカーや製薬会社の株価が下落した。

モデルナ(MRNA)とウェスト・ファーマスーティカル・サービスは6%以上下落して取引を終えた。また、イーライリリー(LLY)は5%以上、アムジェン(AMGN)は4%以上下落して、ダウ・ジョーンズ工業株価平均の下落率トップとなった。さらに、ブリストル・マイヤーズ スクイブ(BMY)、レジェロン・ファーマスーティカルズ(REGN)、バーテックス・ファーマスーティカルズ・モダナ(VRTX)、バイオンテック(BNTX)は3%以上下落して取引を終えた。

アプライド マテリアルズ(AMAT)は9%超の下落で、S&P 500種およびナスダック100種の値下がり銘柄の筆頭となり、第1四半期の純売上高を67.5億ドルから75.5億ドルと予測したことで、半導体メーカーの重しとなった。また、ラム・リサーチ(LRCX)は6%超、ARMホールディングス(ARM)は5%超の下落となった。さらに、ASML Holding NV (ASML)、マイクロチップ・テクノロジー (MCHP)、KLA Corp (KLAC) は4%超の下落となった。最後に、エヌビディア (NVDA)、グローバルファウンドリーズ (GFS)、マーベル・テクノロジー (MRVL)、オン・セミコンダクター (ON)、ブロードコム (AVGO) は3%超の下落となった。

トランプ政権で保健福祉省の運営を提案されているRFケネディ・ジュニア氏が、製薬会社によるテレビ広告を抑制する可能性があるとの懸念から、広告代理店株は下落した。オムニコム・グループ(OMC)とインターパブリック・グループ・オブ・コス(IPG)は7%以上下落した。また、トレード・デスク(TTD)は5%以上、マグナイト(MGNI)は4%以上下落した。

ファイザー(PFE)はウォルフ・リサーチがこの銘柄のカバレッジを開始し、アンダーパフォーム、目標株価25ドルと推奨したことを受けて、4%以上下落した。

ブルームバーグ・ニュースが、ハロザイム・セラピューティクス(HALO)がエボテックSEの買収を目的に21億ドルの入札を行ったと報じたことを受けて、15%以上下落した。

アドバンスト・オート・パーツ(AAP)は、第3四半期の業績が予想を下回ったことを受け、CFRAが「ホールド」から「セル」に格下げしたことを受けて、8%超下落した。

ウルタ・ビューティー(ULTA)は、バークシャー・ハサウェイが前四半期に取得した同社株式の大半を売却したと発表したことを受け、4%超下落した。

パランティア(PLTR)は、ニューヨーク証券取引所への上場を11月25日の取引終了時に終了し、翌日よりナスダックでの取引を開始すると発表したことを受け、S&P 500種構成銘柄の中で上昇率トップとなり、11%超上昇した。

ウォルト・ディズニー(DIS)は5%以上上昇して、ダウ・ジョーンズ工業株価平均の値上がり銘柄のトップとなり、バンク・オブ・アメリカ・グローバル・リサーチが目標株価を120ドルから140ドルに引き上げたことを受けて、木曜日の6%高にさらに上乗せした。

スーパー・マイクロ・コンピュータ(SMCI)は、過去5営業日で30%以上下落した後、ショートカバーによりナスダック100種指数の値上がり銘柄の筆頭となり、3%以上上昇した。

株式市場全体の弱含みを受けて、ディフェンシブな公益企業の買いが活発化した。

その結果、センターポイント・エナジー(CNP)、アメリカン・エレクトリック・パワー(AEP)、ヴィストラ・コーポレーション(VST)、エクセロン(EXC)、ドミニオン・エナジー(D)、アリアント・エナジー(LNT)は2%以上上昇した。

中国がアルミニウム輸出への税還付を中止したことが原因でアルミニウム価格が上昇したことを受け、て取引を終アルコア(AA)は7%以上上昇した。

プール・コーポレーション(POOL)は、バークシャー・ハサウェイが同社株の1.1%を取得したと規制当局への提出書類で述べたことを受け、1%近く上昇した。

金利

10年物米国債先物は0.5ティック安で引けた。10年物米国債の利回りは0.5ベーシスポイント低下して4.430%となった。米国債は金曜日に5ヶ月ぶりの安値をつけ、10年物米国債の利回りは5ヶ月半ぶりの高値となる4.501%まで上昇した。パウエルFRB議長がFOMCは金利引き下げを急いでいないと発言した木曜日の持ち越し圧力が米国債に重くのしかかった。また、ボストン連銀のコリンズ総裁が12月のFRBによる利下げは「決定事項ではない」と発言したことも、債券相場を押し下げた。また、10月の小売売上高、11月のエンパイア製造業景況感調査、10月の輸入物価指数(石油を除く)など、予想を上回る米国の経済指標を受けて下落した。これらはFRBの政策にとってタカ派的な要因である。

しかし、株式市場の下落により、T-noteにショートカバーが誘発され、債券価格はほとんど変化しなかった。また、10年物ブレークイーブン・インフレ率が1週間ぶりの低水準となる2.329%まで下落したため、インフレ期待の低下がT-noteを支えた。

欧州国債の利回りはまちまちだった。ドイツの10年物国債の利回りは1.4bp上昇し、2.356%となった。英国の10年物国債利回りは-1.1bp低下して4.471%となった。

為替

好調な米国経済指標を受け、ドルは小幅上昇

ドル・インデックスは0.06%上昇した。ドルは、10月の小売売上高や11月のエンパイア製造業調査など、予想を上回る好調な米国経済指標を受け、序盤の損失を回復し、小幅上昇した。また、ボストン連銀のコリンズ総裁が「12月のFRBによる利下げは決定事項ではない」とタカ派的な発言をしたこともドルを押し上げた。木曜日にドルが6営業日連続で上昇し、1年ぶりの高値を記録した後、ドルは長期的な清算圧力に圧迫された。

ユーロドルは0.02%下落した。ユーロは序盤の上げ幅を失い、ほぼ変わらずで引けた。ユーロは、欧州委員会が2024年のユーロ圏GDPの+0.8%が2025年には+1.3%に拡大するとの予測を発表したことを受け、一時上昇した。

欧州委員会は2024年のユーロ圏GDPを+0.8%、インフレ率を+2.4%と予測しており、ユーロ圏のインフレ率は2025年第4四半期にECBの2%目標まで減速すると予測している。

スワップ市場では、12月12日のECBの会合で25ベーシスポイントの利下げが行われる可能性を100%、同会合で50ベーシスポイントの利下げが行われる可能性を23%と見込んでいる。

ドル/円相場は1.24%下落した。円は3ヶ月半ぶりの安値から回復し、大幅高となった。予想を上回る内容となった第3四半期の国内総生産(GDP)と9月の鉱工業生産に関する日本の経済ニュースを受け、金曜日の円はショートカバーが入り、大幅高となった。金曜日に日本の加藤財務相が為替相場の過度な変動に対して当局が適切に対応するとの発言をしたことを受け、円はさらに上昇した。米国債の利回りが一時上昇した後、低下に転じたことで、円はさらに上昇した。

日本の第3四半期GDPは前期比年率0.9%増となり、予想の0.7%増を上回った。第3四半期のデフレーターは前年比2.5%増となり、予想の前年比2.7%増を下回った。

日本の9月の鉱工業生産は前月比1.6%増と、前回発表の同1.4%増から上方修正された。

日本の加藤財務大臣は、為替市場における行き過ぎた動きに対して当局は「非常に強い危機感を持って」適切に対応する、と述べた。

金は、2.80ドル安(0.11%安)、銀は0.137ドル安(0.45%安)

で引けた。貴金属は、序盤の利益を失い、小幅な下落した。ドルが序盤の損失から反発したことで、貴金属のロングポジションの清算が活発化した。また、タカ派的なFRB(米連邦準備制度理事会)のコメントも貴金属にとっては弱気材料となった。パウエルFRB議長が木曜日に「FRBは金利引き下げを急いでいない」と発言した。また、ボストン連銀のコリンズ総裁は、FRBによる12月の金利引き下げは「決定事項ではない」と述べた。さらに、米国の10年物ブレイクイーブン・インフレ率が金曜日に1週間ぶりの低水準に落ち込んだことで、インフレ期待の低下によりインフレヘッジとしての金への需要が減少した。

貴金属は、株式市場の下落により貴金属への安全資産としての需要が一部高まったため、当初は上昇した。銀価格は、米国の10月小売売上高と日本の第3四半期GDPが予想を上回る上昇となったことで、産業用金属の需要に対する強気材料となり、支援材料となった。共和党が上下両院の主導権を握ったことで、トランプ政権が減税、関税引き上げ、規制緩和などの政策を推進しやすくなり、インフレが再燃する可能性があるため、インフレ対策としての金への需要は当面は堅調を維持する可能性がある。さらに、中東での紛争が継続していることから、貴金属への安全資産としての需要は引き続き高まっている。

中国のエネルギー需要の低迷により原油価格が下落

WTI原油は1.68ドル(2.45%)下落、RBOBガソリンは0.0324ドル(1.63%)下落

原油とガソリン価格は小幅な下落となり、原油価格は2週間ぶりの安値となった。中国の原油需要の低迷の兆しが原油価格に重くのしかかっている。また、株式市場の低迷は経済見通しへの信頼感を抑制し、エネルギー需要と原油価格にとって弱気材料となっている。

中国の原油需要は弱含みであり、原油価格にとっては弱気材料である。ブルームバーグがまとめたデータによると、中国の10月の石油需要は前年比5.4%減の1407万バレル/日となり、1月~10月の石油需要は前年比4.03%減の1400万バレル/日となった。中国は世界第2位の原油消費国である。

世界の経済指標は予想を上回る内容で、原油需要と価格にとってポジティブな要因となった。米国10月の小売売上高は前月比0.4%増となり、予想の0.3%増を上回った。また、米国11月のエンパイア・製造業調査の一般事業状況指数は43.1増の31.2となり、予想の0.0増を上回り、2年半ぶりの高水準となった。また、日本の第3四半期GDPは前期比年率0.9%増となり、予想の0.7%増を上回った。最後に、日本の9月の鉱工業生産は、前回発表の前期比1.4%増から0.2%増へと上方修正された。

原油クラックスプレッドの強さは原油価格を支える。クラックスプレッドは2-3/4ヶ月ぶりの高値となり、精製業者が原油購入を増やし、原油をガソリンや留出油に精製するよう促している。

ベーカー・ヒューズ社は金曜日、11月15日までの週の稼働中の米石油掘削リグは1基減の478基となり、7月19日までの週に記録した過去2年3/4年ぶりの低水準477基をわずかに上回ったと報告した。米国の石油掘削リグの数は、2022年12月に記録した過去4年1/2年ぶりの高水準627基から、この2年間で減少している。

欧州のガス価格が急騰したことでショートカバーにより天然ガス価格が上昇

NYMEX天然ガスは0.038ドル高(1.36%高)

天然ガス価格は、序盤の損失から回復し、小幅高となった。欧州のガス価格が11か月半ぶりの高値まで急騰したことで、米天然ガス先物市場ではショートカバーが浮上した。天然ガス価格は、天然ガス暖房の需要が減少する米国の温暖な天候見通しを受けて、一時下落した。予報会社マクスター・テクノロジーズは金曜日、11月25日から29日の期間における米国東部の天候は全国的に温暖になるとの予報を発表した。

BNEFによると、米国本土の天然ガス生産量は102.4bcf/日(前年比2.1%減)であった。BNEFによると、米国本土の天然ガス需要は78.4bcf/日(前年比3.7%減)であった。米国へのLNG純流入量は13.9bcf/日(前週比4.9%増)であった。

ベーカー・ヒューズは、11月15日までの週における米国の天然ガス掘削リグの稼働数は101基で、9月6日の3年半ぶりの最低値94基をわずかに上回ったと報告した。稼働中の掘削リグは、2022年9月に5年4か月ぶりの高水準となる166基を記録して以来減少している。これは、2020年7月に記録したパンデミック時代の過去最低水準である68基(1987年以降のデータ)を上回る。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#WTI原油

#米個別株の動き

#ドル円

#原油相場