米国株 まとめ 12月4日:債券利回りの上昇がハイテク株の重荷となり、株価は後退 *備忘録*

S&P500指数(SPY)は-0.54%、ダウ工業株指数(DIA)は-0.11%、ナスダック100指数(QQQ)は-0.99%下落

株価は小幅安で推移し、ナスダック100は3週間ぶりの安値となった。 債券利回りの急上昇はテクノロジー株を下げ、市場全体の重荷となった。 債券利回りは、FRBが2024年第2四半期までに利下げに踏み切る確率を市場が過度に楽観視しているのではないかという懸念から上昇した。

市場は今週、JOLTS求人数、ADP全米雇用者数、月次米雇用者数の報告を待ち、追加金融引き締めが適切かどうかを見極めるため、米労働市場の力強さを測ろうとしている。

株式市場にとってマイナス面は、債券利回りの上昇がチップ株を下押しし、テクノロジー・セクターの重荷となったことだ。 また、フリーポート・マクモランは、金属価格が急反転し、金が史上最高値から下落し-2%以上、銅と銀も-2%以上下落したため、鉱山株の重荷となり、-4%以上下落した。 また、アラスカ・エア・グループは、ハワイアン・ホールディングスを19億ドルで買収することで合意し、S&P500指数に採用された後、-14%以上下落した。

一方、サイエンス・アプリケーションズ・インターナショナルは、第3四半期の売上高がコンセンサスを上回り、2024年の売上高見通しを上方修正したため、+13%以上の上昇となった。 またハワイアン・ホールディングスは、アラスカ・エア・グループが同社を19億ドルで買収することで合意したことで、+192%以上急騰した。 さらに、スポティファイは全社で従業員数を17%削減すると発表し、+7%以上上昇した。

米10月工場受注は前月比-3.6%と、予想の前月比-3.0%を下回り、過去3年半で最大の落ち込みとなった。

市場は、12月12-13日に開催される次回FOMCで25bpの利上げが実施される可能性を1%、2024年1月30-31日に開催される次回FOMCで25bpの利上げが実施される可能性を0%と割り引いている。 そして市場は、2024年3月19-20日のFOMCで-25bpの利下げが行われる可能性を66%、2024年4月30-5月1日のFOMCで-25bpの利下げが行われる可能性をそれ以上(135%)に割り引いている。

欧米国債利回りはまちまちだった。 10年物T-note債券利回りは+8.6bp上昇し4.282%。ドイツ10年物国債利回りは2.313%と5ヵ月ぶりの低水準まで低下し、-0.8bp低下の2.354%。 英国10年ギルト利回りは+5.3bpの4.194%。

海外株式市場は下落した。 ユーロ・ストックス50種指数は-0.08%。中国の上海総合指数は-0.29%。 日本の日経平均株価は-0.60%。

おもな株価の動き

アラスカ・エア・グループ(ALK)は、ハワイアン・ホールディングス(HA)を19億ドルで買収することで合意し、S&P500種株価指数の構成銘柄に入れ替わった後、-14%以上下落してS&P500種株価指数の下落率トップとなった。

ハワイアン・ホールディングス(HA)は、アラスカ・エア・グループが同社を19億ドルで買収することで合意し、+192%以上の上昇で引けた。

フリーポート・マクモラン(FCX)は、金が史上最高値から下落し-2%以上、銅と銀も-2%以上下落したため、金属価格の急反転が鉱山株の重荷となり、-4%以上下落して引けた。

米国債利回りの上昇は、チップ株の重荷となった。 インテル(INTC)は-3%以上下落した。 また、アドバンスト・マイクロ・デバイセズ(AMD)、アプライド・マテリアルズ(AMAT)、グローバルファウンダリーズ(GFS)、マイクロン・テクノロジー(MU)も-2%以上下落して引けた。 また、KLAコープ(KLAC)、オン・セミコンダクター(ON)、マーベル・テクノロジー(MRVL)、ラム・リサーチ(LRCX)、ウエスタン・デジタル(WDC)は-1%以上下落して引けた。

アンシス・インク(ANSS)は、アナセネスCFOが2024年第2四半期に退任し、新CFOのサーチを開始したと発表し、-3%以上下落した。

エヌビディア(NVDA)は、先月エヌビディア幹部が1億8000万ドル相当の株式を売却したことがワシントン・サービスのデータで明らかになり、インサイダー売りの兆候で-2%以上下落した。

ルルレモン・アスレティカ(LULU)は、ウェルズ・ファーゴ証券が同銘柄をオーバーウェイトからイコールウェイトに格下げし、トップ・ピック・リストから外したため、-1%以上下落した。

ファンド・マネジャーが不採算銘柄に資金を振り向けたことで、最近低迷していた消費者関連株が上昇した。 その結果、バス・アンド・ボディ・ワークス(BBWI)は+8%以上上昇し、S&P500の上昇率トップに立った。 また、エスティローダー(EL)は+5%以上、VFコープ(VFC)は+3%以上上昇した。

ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)は、シティグループが目標株価を16ドルから18ドルに引き上げたことで、+6%以上の上昇となった。 他のクルーズライン運営会社もこのニュースを受けて上昇し、カーニバル(CCL)とロイヤル・カリビアン・クルーズ(RCL)は+3%以上の上昇となった。

3M(MMM)は、バークレイズが同銘柄をアンダーウェイトからイコールウェイトに格上げしたことで、+3%以上上昇し、ダウ工業株指数の上昇率トップとなった。

サイエンス・アプリケーションズ・インターナショナル(SAIC)は、第3四半期の売上高をコンセンサスの17.9億ドルより好調な19.0億ドルと発表し、2024年の売上高見通しをコンセンサスの72.3億ドルより好調な72.0~72.5億ドルから73.3~73.5億ドルに引き上げ、13%以上上昇した。

スポティファイ(SPOT)は、全社で従業員数を17%削減すると発表し、+7%以上上昇した。

ウーバー・テクノロジーズ(UBER)は、S&Pダウ・ジョーンズ・インデックスが12月18日の取引前にS&P500種株価指数でシールド・エア・コーポレーションの代わりに採用すると発表し、+2%以上の上昇。

ゼネラル・モーターズ(GM)は、みずほ証券が目標株価を42ドルとし、株価を中立から買いに格上げしたため、+2%以上上昇した。

債券、為替、貴金属、原油y市場

24年3月限10年物t-note債券先物は-15.5ティック下落し、10年物T-Note債利回りは+8.6bp上昇し4.282%となった。 2024年第2四半期までにFRBが利下げに踏み切る確率を市場が過度に楽観視しているのではないかという懸念から、債券相場は先週金曜日につけた3ヵ月ぶりの高値から反落し、値下がりした。 米国債の損失は、月曜の米10月工場受注が予想以上に減少したことで抑えられた。 米国債はまた、月曜日のドイツ10年物国債が5カ月ぶりの高値まで上昇したことから、いくらかプラスに持ち越された。

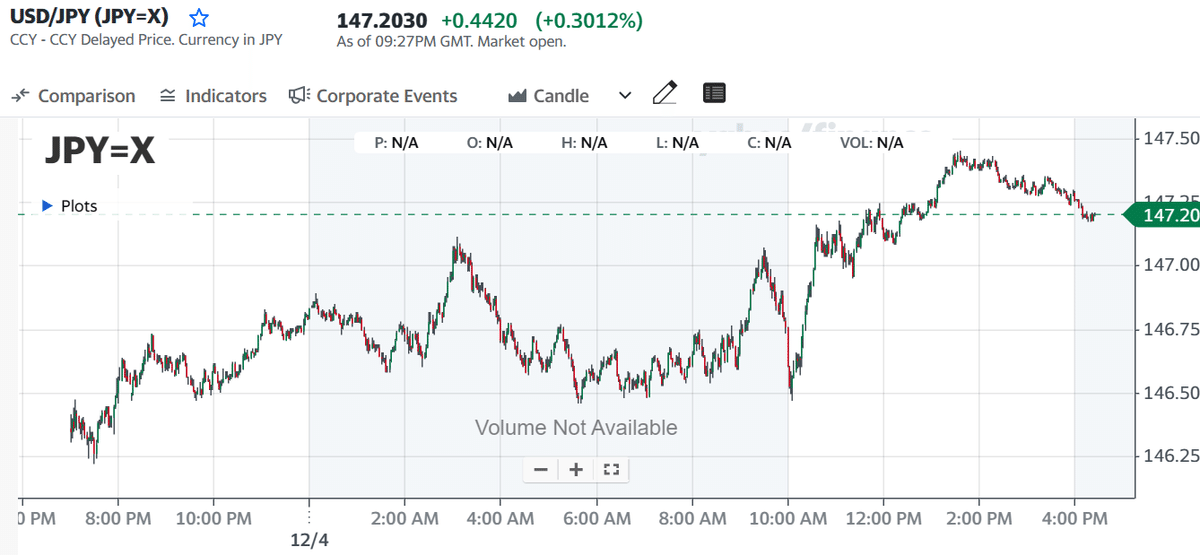

ドルは米国債利回りの上昇を追う

ドルインデックスは+0.42%上昇し、1週間ぶりの高値を記録した。ドル円は、市場が来年早々のFRB利下げの可能性を楽観視しすぎているのではないかという懸念から、米国債利回りの急上昇に追随した。 また、ユーロ/米ドルが2週間半ぶりの安値まで下落したこともドルを下支えした。 さらに、株安がドルの流動性需要を押し上げた。

米経済指標は、10月工場受注が前月比-3.6%と予想の前月比-3.0%を下回り、過去3年半で最大の減少幅となったことから、ドルにとって弱気材料となった。

ユーロ/米ドルは、-0.49%下落し、2週間半ぶりの安値となった。 欧州中央銀行(ECB)のセンテノ理事が、金融引き締めのやり過ぎによる労働市場の落ち込みは、景気が好転したときに急激なものになりかねないと警告したことで、ユーロは序盤の上昇をあきらめ、後退した。ドイツの10月貿易統計が予想を下回ったこともユーロを下押しし、ユーロ圏12月Sentix投資家信頼感指数の上昇幅が予想を下回ったこともユーロを下押しした。

欧州中央銀行(ECB)のセンテノ理事会メンバーは、金融引き締めのしすぎによる労働市場の落ち込みは、景気が好転したときに急激なものとなる可能性があると警告した。

ギンドスECB副総裁は、ユーロ圏の一部で「非常に大きな賃金上昇が見られる」ことから、ECBはまだインフレが抑制されているとは言えないと述べた。

ユーロ圏12月Sentix投資家信頼感指数は、予想の-15.6を下回り、+1.8上昇の-16.8となった。

ドイツの貿易統計は予想を下回り、10月輸出は予想に反して前月比-0.2%と、予想の前月比+1.1%を下回った。 また、10月の輸入は前月比-1.2%で、予想の前月比+0.8%より弱かった。

ECB理事会の日程に連動するスワップ取引では、ECBが3月7日の理事会で基準金利を-25bp引き下げる可能性が73%、4月11日の理事会で-25bpの利下げが行われる可能性が150%となっている。

米ドル/円は+0.33%上昇した。円は対ドルで2-3/4ヶ月ぶりの高値から反落し、米国債利回りが上昇した後、下落に転じた。 日銀が国債買い入れを減額し、10-25年債の買い入れ額を前回の国債買い入れオペの2000億円から1500億円に減額したことで、円は当初上昇した。

金は-47.50(-2.27%)、銀は-0.950(-3.67%)

貴金属相場は、FRBが2024年第2四半期までに利下げに踏み切る確率を市場が過度に楽観視しているのではないかという懸念から、序盤の上昇をあきらめ、大きく売られた。 貴金属相場は当初急騰し、2月限金先物は当限月高まで上昇した。世界の中央銀行が近く利下げに踏み切るとの思惑から、12月限金は史上最高値を更新し、銀は6年4カ月ぶりの高値を付けた。 しかし、ドル指数が1週間ぶりの高値に上昇したことや、債券利回りの上昇を受け、ロング清算圧力が高まり、金相場は急落した。 また、米10月工場受注が予想以上に減少し、工業用金属需要の低迷を示唆したことも銀相場を圧迫した。

OPEC+の原油減産に対する疑念から、原油価格は下落

WTI原油は-1.03 (-1.39%)、RBOBガソリンは+0.0210 (+0.99%)

原油とガソリン相場はまちまちで、原油は2週間ぶりの安値まで下落した。 ドル指数が1週間ぶりの高値まで上昇したことは、エネルギー価格にとって弱材料となった 。原油は、先週木曜日にOPEC+が原油生産量を-100万B/D削減すると発表したものの、削減の実施方法について詳細を示さなかったことから、マイナスのキャリーオーバーも圧迫材料となった。しかし、サウジアラビアのアブドゥルアズィーズ・ビン・サルマンエネルギー相が、サウジアラビアの原油生産抑制は来年3月以降も「絶対に」継続する可能性があると述べたことで、原油価格は最悪水準から回復し、ガソリン価格も持ち直した。

原油価格は、中東の石油タンカーへの攻撃が原油供給に支障をきたすのではないかという懸念が支えとなっている。 米中央軍によると、紅海の国際水域を航行する3隻の商業船に対し、日曜日にミサイルや無人偵察機による攻撃が4件あったという。 イランに支援されたフーシ派反政府勢力は先月、イスラエルと関係のある船舶を "合法的な標的 "と呼び、威嚇した後、この攻撃の責任を主張した。

世界経済ニュースは予想を下回り、原油需要と価格にとって弱材料となった。 米10月工場受注は前月比-3.6%と、予想の前月比-3.0%を下回り、過去3年半で最大の落ち込みとなった。 また、ドイツの10月輸出は予想に反して前月比-0.2%と、予想の前月比+1.1%より減少し、ドイツの10月輸入は前月比-1.2%と、予想の前月比+0.8%より減少した。

浮体式倉庫に保管されている原油の減少は、価格にとって強気材料となる。 Vortexaが月曜日に発表した週次データによると、少なくとも1週間以上停泊しているタンカーに保管されている原油量は、12月1日現在で前年比24%減の6,862万バレルとなった。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

#nasdaq100

#DOW株価指数

#SP500株価指数

#米経済指標

#米国債金利

#米個別株

#米銀行株 #WTI原油

#米個別株の動き #ドル円